Прискорюючи перехід до чистої енергетики

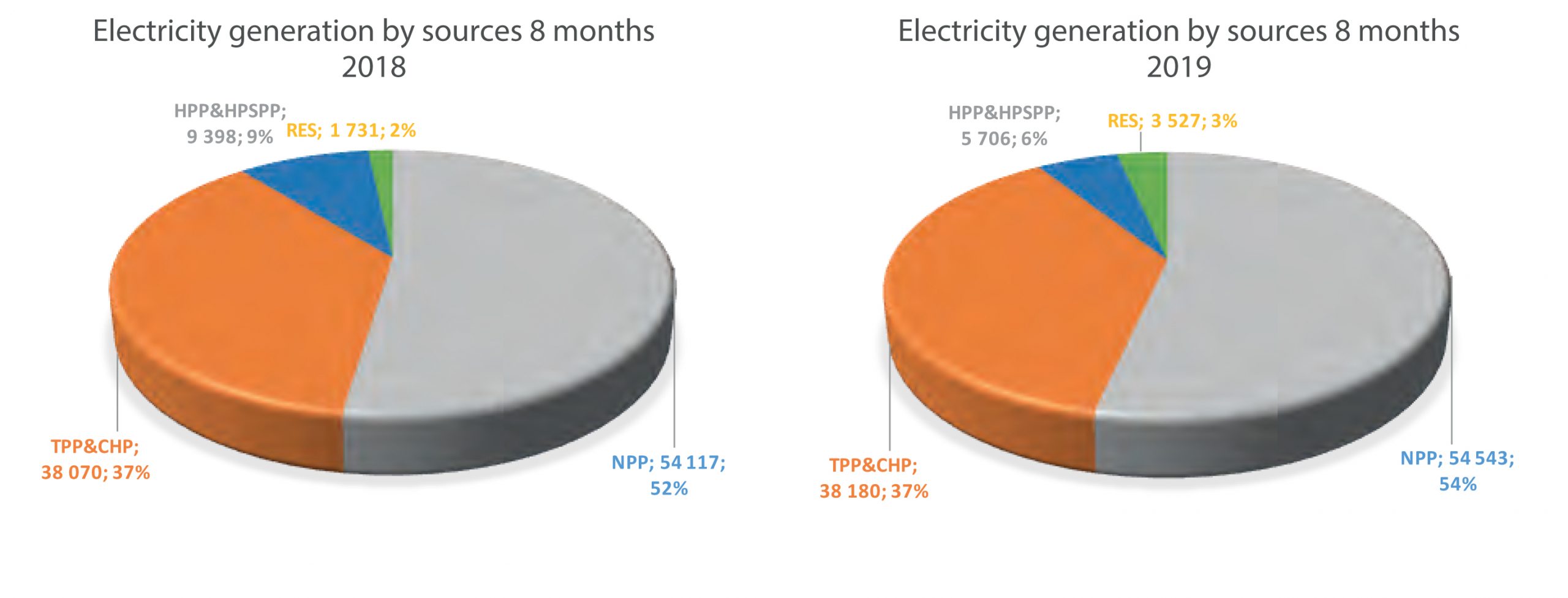

Український енергосектор перебуває у стані реформування з моменту вступу України до Енергетичного співтовариства Південно-Східної Європи. Первинне законодавство, що реалізує положення Третього енергетичного пакету ЄС, тепер включає положення Директиви ЄС 2009/72 у якості бази для реформування ринку електроенергії в Україні. Це спрямовує процес реформ на перехід до цільової моделі організації національного ринку електроенергії згідно до практики ЄС. Це передбачає подальшу інтеграцію енергосектору із сусідніми ринками в об’єднаний регіональний ринок, а далі – в єдиний енергоринок ЄС. Галузь ВДЕ України наразі прискорено розвивається, її зростання за останній рік сягає щонайменше 2 разів, але вона ще не досягла показників, що свідчать про незворотність переходу на безвуглецеву енергетику та суттєвий прямий вплив на функціонування енергоринку, див. рис. 1.

Рис. 1. Структура електрогенерації в Україні: порівнювані дані за 2018-2019 рр. Джерело: European-Ukrainian Energy Agency (EUEA), звіт «Renewable Energy & Energy Efficiency Development in Ukraine», Nov. 2019, Kyiv.

Новий ринок – нові виклики

Новий ринок електроенергії передбачає змінені механізми купівлі-продажу електроенергії:

- двосторонні угоди;

- ринок «на добу вперед»;

- ринок внутрішньоденної купівлі.

Ринок потребує додаткового впровадження механізмів, що балансують виробництво та споживання електрики в режимі реального часу, управляють перевантаженнями в мережі України, усувають дисбаланси електроенергії та покращують її якість, потребують функціонування балансуючого ринку та ринку допоміжних послуг. Як і раніше, галузь ВДЕ потребує державної підтримки.

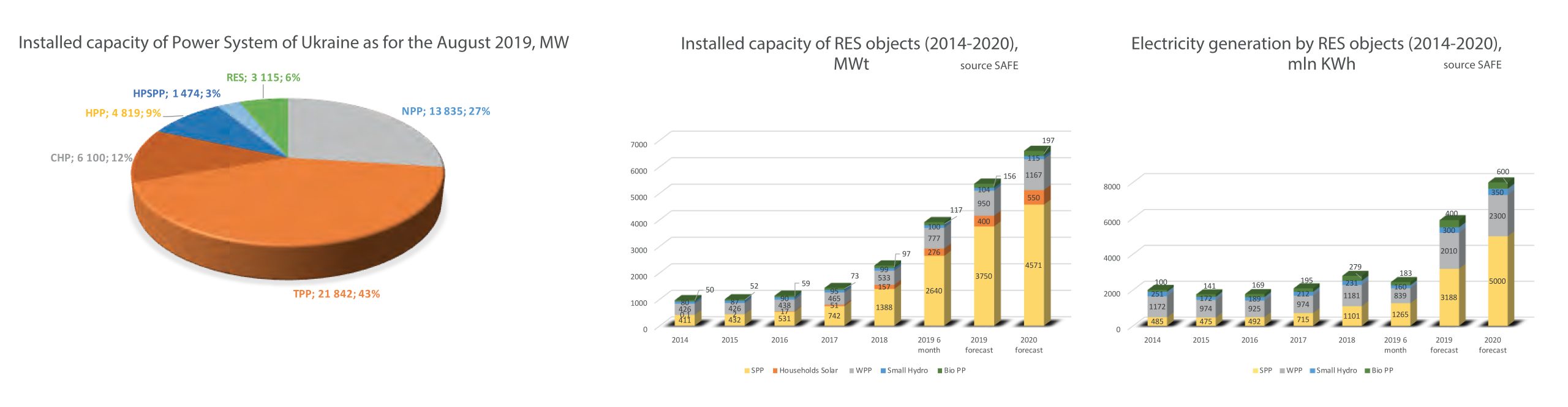

Станом на липень 2019 р. в сектор ВДЕ України вкладено понад €3 млрд. Підтверджена статистика інвестування та реалізації проектів ВДЕ (див. рис. 2) демонструє позитивну динаміку.

Рис. 2. Встановлена електрогенеруюча потужність в Україні та динаміка росту генеруючої потужності та обсягів генерації з ВДЕ: дані станом на серпень 2019 р.

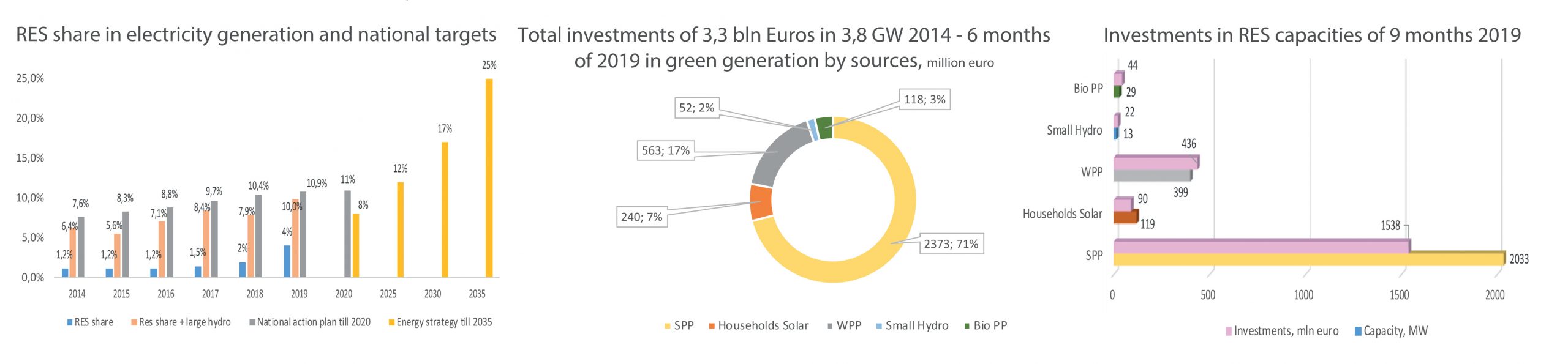

Відповідно до Національного плану дій з впровадження ВДЕ на період до 2020 р., частка «зеленої» енергії у загальному кінцевому споживанні повинна становити 11%, а відповідно до Енергостратегії України на період до 2035 р. частка енергії від ВДЕ в структурі первинного енергопостачання має становити 25%. Проте наразі темпи впровадження ВДЕ суттєво менші, аніж були заплановані, див. рис. 3.

Рис. 3. Частка ВДЕ (фактична та запланована), обсяги інвестування в галузь ВДЕ станом за 1-е півріччя 2019 р. порівняно з 2014 р. та загальні інвестиції у ВДЕ за 9 місяців 2019 р. за секторами. Джерело: European-Ukrainian Energy Agency (EUEA), звіт «Renewable Energy & Energy Efficiency Development in Ukraine», Nov. 2019, Kyiv.

Досягнення запланованих показників потребує не лише великих обсягів інвестицій (приблизно €30 млрд. за даними Держенергоефективності (SAEE)), а й негайного впровадження технічних та регуляторних інструментів балансування та спрощення доступу нової генерації до енергосистеми України – вже в 2020 р. дефіцит балансуючої потужності складе 500 МВт, а до 2025 р. зросте до 2 ГВт.

Нажаль, умови функціонування енергоринку (обмеження доступу «Енергоатому» та «Укргідроенерго» на відкритий ринок в рамках ПСО, непрозоре регулювання оперативних сегментів ринку, покладення верхньої цінової межі на внутрішньоденному ринку та «на добу вперед» тощо) не додає енергетиці конкуренції та не сприяє розвитку ринку послуг, що формально не стосується «зеленого» тарифу.

За таких надмірно регульованих умов учасники ринку відмовляються від участі в нових сегментах ринку, в тому числі ринку балансування та послуг із накопичення надлишкової добової, тижневої, місячної та сезонної енергії з ВДЕ, хоча саме ці напрямки розвитку поруч із додатковим інвестуванням в засоби ВДЕ-генерації наразі повинні мати високий пріоритет впровадження та сприяння даним проектам.

Актуалізація додаткових енерго-послуг

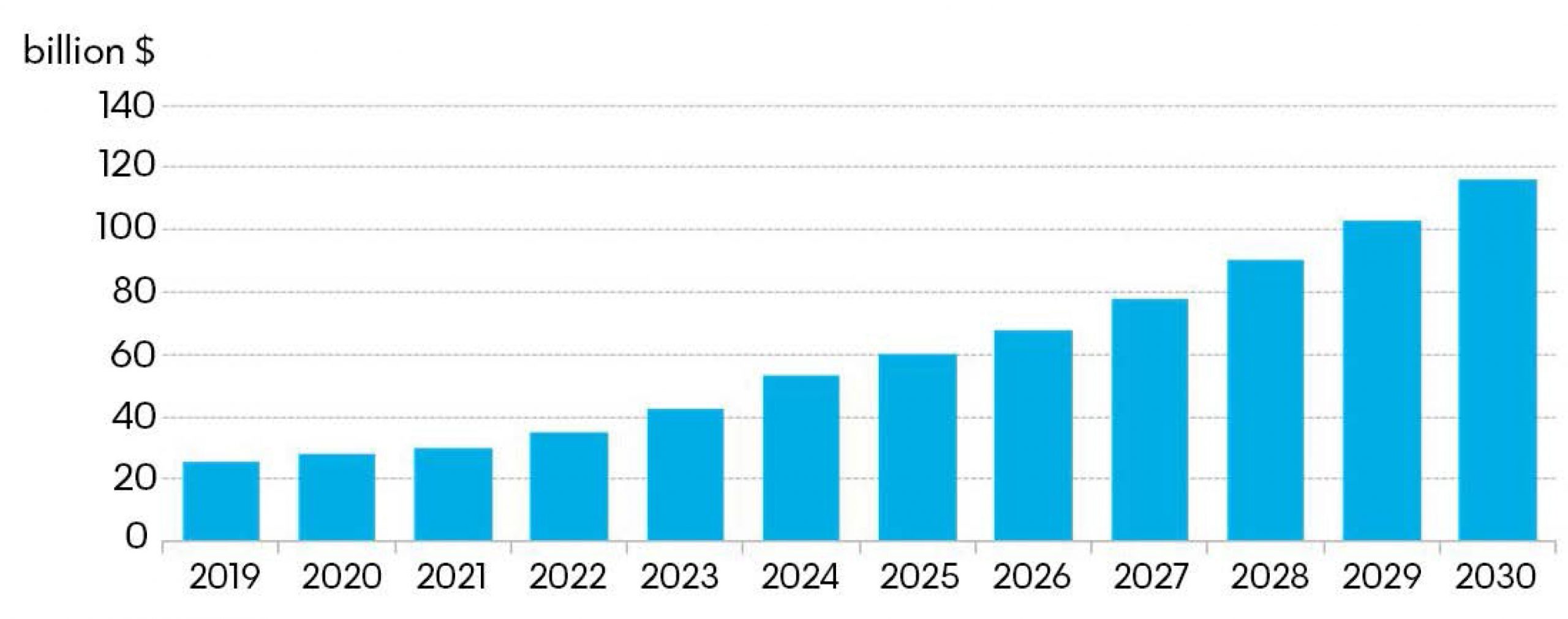

На додачу до невирішених проблем в енергетиці в цілому та з огляду на очевидне відставання від планових темпів впровадження ВДЕ, Україна вочевидь відстає від світових тенденцій щодо розвитку ринку балансування завдяки накопичувачам електроенергії (EES). В світі формується новий потужний ринок, який виникає завдяки ВДЕ та потужно прискорює впровадження ВДЕ і декарбонізацію енергетики. Поява такого ринку має позитивний зворотний зв’язок – чим більше накопичувачів енергії різної потужності буде впроваджено на всіх рівнях, тим більше та гармонійніше відбуватиметься подальша імплементація змінюваних джерел ВДЕ (VRE) в енергосистему. За даними досліджень Bloomberg New Energy Finance (BNEF), оприлюднених у 2-му півріччі 2019 р., завдяки здешевленню літій-іонної технології у ближчі роки сформується новий багатомільярдний ринок систем акумулювання (рис. 4), що до 2030 р. зросте щонайменше вшестеро.

Рис. 4. Розміри щорічного світового ринку літій-іонних накопичувачів електричної енергії (EES) 2019-2030 рр., млрд. доларів США. Джерело: BNEF’s 2019 Battery Price Survey market size.

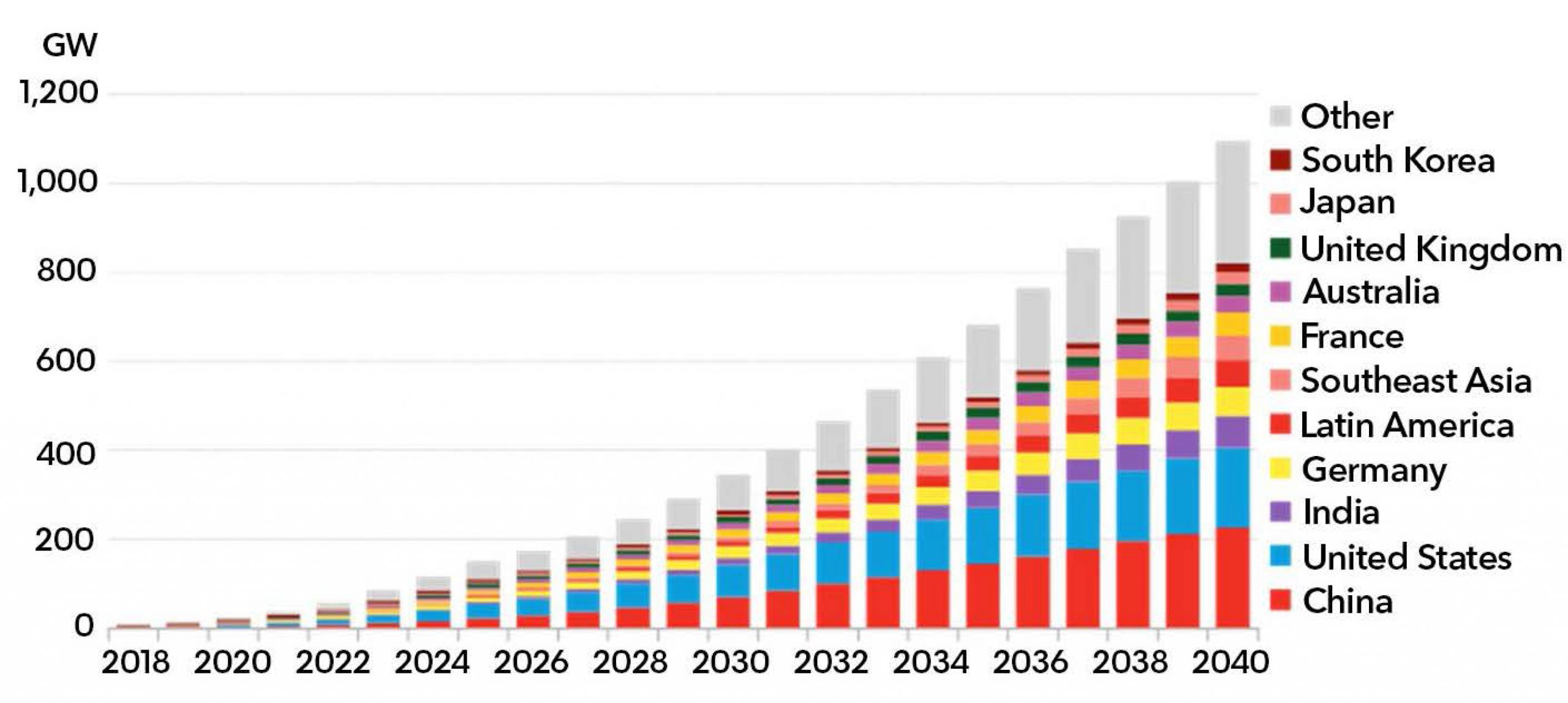

Якщо не докласти негайних зусиль щодо створення належних умов для участі всіх категорій виробників та просьюмерів у ринку балансування та поліпшення якості електроенергії, Україна ближчим часом буде обліковуватися в категорії «Other», див. рис. 5.

Рис. 5. Глобальне зростання встановленої потужності накопичувачів енергії (EES), ГВт, 2019-2040 рр. Джерело: BNEF’s Energy Storage Outlook 2019.

Світовий тренд – енергозбереження

Зусилля по енергетичній транзиції на декарбонізовану енергетику буквально щойно отримали потужний поштовх в ЄС, де наголосили, що мають наміри профінансувати технологічні та інфраструктурні зміни, які дозволять в досяжні терміни принаймні збалансувати кількість викидів від діяльності людини із здатністю навколишнього середовища поглинати сполуки вуглеця із киснем. Власне перехід на ВДЕ супроводжується впровадженням енергозберігаючих рішень та технологій.

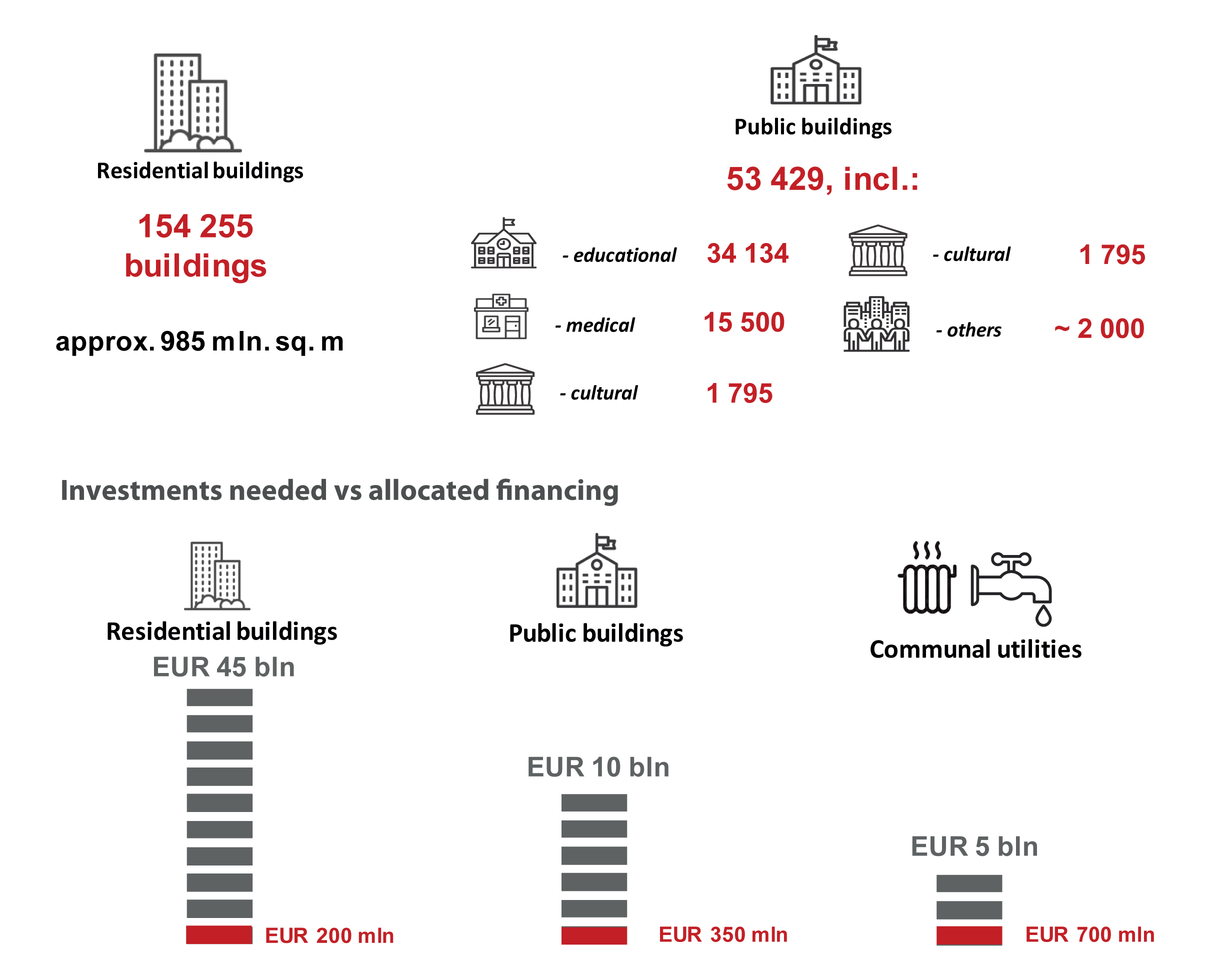

За оцінками EUEA, Україна має величезний невикористаний потенціал з енергозбереження у секторі будівництва – особливо в секторі житла та цивільних будівель. Заходів з енергозбереження потребують майже 155 тис. існуючих житлових будинків (площею близько 1 млрд. м2) та майже 53,5 тис. громадських будівель, див. рис. 6 (без урахування нового будівництва). Для цього треба залучити багатомільярдні інвестиції.

Проте теплова модернізація, що імплементується разом із заміною локальних систем енергопостачання на відповідні відновлювані рішення, може суттєво посприяти у справі впровадження ВДЕ. Для цього держава має створити дієві умови та зняти штучні перепони.

Рис. 6. Існуючий потенціал для енергозбереження в секторі будівництва в Україні та потреба в інвестуванні. Джерело: European-Ukrainian Energy Agency (EUEA), звіт «Renewable Energy & Energy Efficiency Development in Ukraine», Nov. 2019, Kyiv.

Чого очікує нова енергетика?

Закон України «Про внесення змін до деяких законів України щодо забезпечення конкурентних умов виробництва електроенергії з альтернативних джерел енергії» № 2512-VIII від 25.04.2019 запровадив з 01 липня 2019 р. для виробників електроенергії з ВДЕ нову аукціонну систему замість «зелених тарифів», остання дата укладення контрактів «pre-PPA» для їх отримання (незалежно від розміру проекту) – 31 грудня 2019 р. Закон діє до 31 грудня 2029 р. Проекти, що вже працюють за «зеленим тарифом», будуть діяти до 2030 р.

Мета Закону – наближення України до законодавства ЄС щодо ВДЕ. Система аукціонів працюватиме паралельно з 01 січня 2020 р. разом з вже отриманими виробниками «зеленими тарифами». Аукціони проводяться двічі на рік – не пізніше 01 квітня та 01 жовтня відповідного року. Термін підтримки переможців аукціону – 20 років.

Критеріальні вимоги для учасників аукціону:

- підтвердження прав власності або на користування землею;

- укладений договір про підключення до мережі;

- оприлюднення вигідних власників, інформація про керівництво та пов’язаних з ними осіб;

- витяг з Єдиного державного реєстру юридичних осіб, фізичних осіб-підприємців та громадських організацій України;

- забезпечення облігацій на торги (банківська гарантія).

«Зелена» спільнота в цілому схвально оцінила Закон, але в ньому містився і міститься ряд недолугостей, які пояснювалися «технічними» помилками. Восени вони були частково виправлені, але в цілому впровадження ВДЕ потребує подальшої підтримки з боку держави. Очікується, що частина змін, які стосуватимуться подальшого забезпечення конкурентних умов виробництва електроенергії та державної підтримки ВДЕ-генерації, будуть внесені в Закон ще до Нового року.

Україна потребує комплексного розгляду питань, що пов’язані із розвитком ВДЕ, для чого ще належить багато зробити. Окрім створення привабливих інвестиційних та бізнес-умов держава ще має створити сталі умови для науково-дослідних та дослідно-конструкторських робіт власних національних розробок в царині всіх проявів ВДЕ-технологій. Це надасть потужний поштовх економіці у ряді суміжних до енергетики галузей та покращить експортний потенціал України

Постановка стратегічних завдань Урядом та їх чітка конкретизація мають передувати будь-яким політичним деклараціям, що суперечать реальним діям. У цьому сенсі осяжний «Горизонт-2025» на ринку ВДЕ та енергоефективності в Україні повинен подавати чіткий і незмінний сигнал інвесторам про урядові плани, аби не змінювати раніше оголошені умови, дослухатися до зворотної реакції бізнес-спільноти до того, яким чином бізнес може сприяти їх реалізації, та відмовитися від практики ручного регулювання ринку. Середньострокове завдання (мета до 2025 року) – допомогти подолати існуючі бар’єри та забезпечити передбачувані потоки надходжень для інвесторів від втілення проектів в українську «зелену енергетику» та енергоефективність.

Читати ще:

Пасивні будинки та їх принципи проєктування

Пасивні будинки відрізняються дуже низькою втратою енергії (тепла), завдяки використанню пасивних методів енергозбереження (ізоляційні матеріали, інженерні та архітектурні рішення). Фахівці нашої компанії підготували цікавий і доступний матеріал про базові принципи енергозберігаючого будинку.

Перші сонячні елементи від Bell Laboratories

У квітні 1954 року дослідники з Bell Laboratories продемонстрували перший в світі практичний кремнієвий сонячний елемент, який дав початок всім сучасним різновидам фотоелектричних перетворювачів.

Інвестуйте і торгуйте в Україні

Авенстон аналізує певні перспективи та плани співпраці в галузі альтернативної енергетики України для іноземних компаній та згадує основні проблеми, з якими вони стикаються, співпрацюючи з українськими колегами під час розробки проектів.

Системи накопичення енергії

Ефективне використання світових енергетичних ресурсів залежить не тільки від способів їх використання, а й від методів зберігання виробленої енергії.