Прискорюючи перехід до чистої енергетики

В чому криється ключова проблема впровадження PV-генерації? Яким чином нейтралізувати вади змінюваної генерації (VRE) з відновлюваних джерел (ВДЕ)? Експерти вважають, що вирішення проблем повсюдної імплементації сонячної енергетики криється в суміжних галузях.

На фото: «Сонячна спільнота» Jasper у Prescott Valley, Арізона, США, об’єднує 2900 приватних осель, зорганізованих у віртуальну PV-електростанцію 11.6 МВт із розподіленою системою зберігання енергії ємністю 23 МВт·год.

У звіті агенції IRENA «Electricity storage and renewables: Costs & Markets to 2030» щодо стану ринку та прогнозу вартості систем зберігання енергії з ВДЕ її очільник Аднан З. Амін категорично стверджує, що для прискорення розгортання ВДЕ в центрі уваги наразі мають бути системи зберігання електроенергії (ESS), зокрема акумуляторні системи. Накопичення енергії – від батарей для домашніх PV-установок та електромобілів разом із потужними стаціонарними станціями – відіграватиме ключову роль у прискоренні переходу на сталу модель відновлюваної енергетики. І для цих тверджень є обґрунтовані підстави, що базуються на наукових дослідженнях та експертних оцінках. Але прискорення розгортання систем ESS потребує негайних дій.

Що можуть ESS?

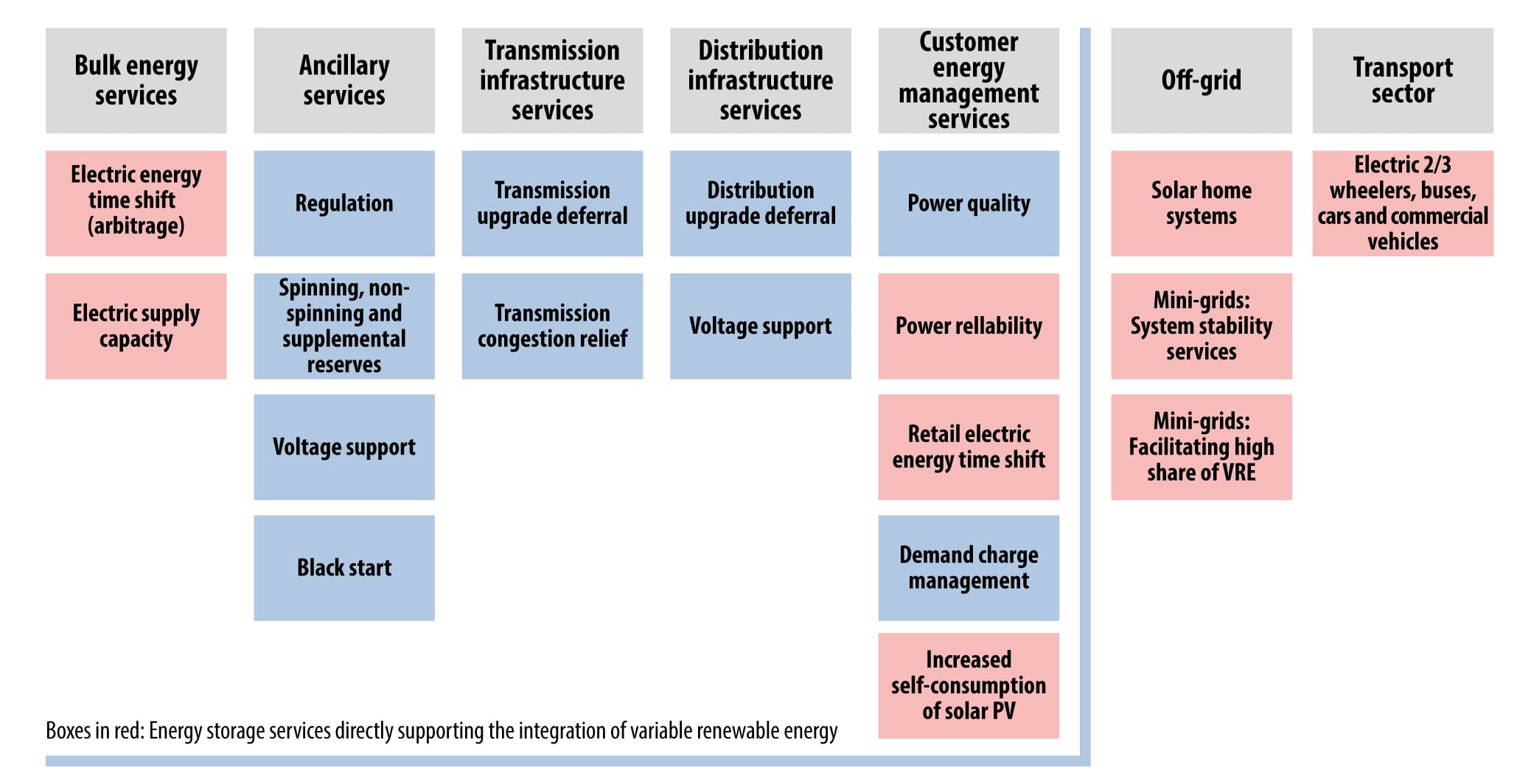

Енергосистема завжди потребувала компенсаційних потужностей, які перекривали би пікові перевантаження від зміни попиту. Впровадження VRE загострило потребу у додаткових швидкодіючих компенсаційних потужностях, що мають поглинати коливання поточного попиту, але й усувати тимчасову добову, сезонну та річну нестабільність VRE-генерації. Особливо це стосується ВДЕ, що найбільш швидко впроваджуються – сонячних PV-станцій та вітрових установок різного базування. Але системи ESS можуть і мають виконувати додаткові функції, які покликані стабілізувати роботу енергосистеми, підвищити якість енергопостачання, підтримувати напругу та частоту, балансувати, запобігати наслідкам від аварій на електромережах, швидко перерозподіляти енергопотоки для населення та промисловості, див. рис. 1 (червоним показані функції, що безпосередньо стосуються VRE-генерації). Зазначимо, що серед функцій притаманних ESS, є й фінансові – насамперед арбітраж, оптимізація власного «самоспоживання» та постачання «зеленої енергії» з PV-джерел в загальну мережу, керування рахунками аби зменшити максимальні витрати на придбавання енергії ззовні. Оптимізація добового споживання завдяки ESS може розблокувати споживачеві доступ до кількох джерел надходження енергії.

Агенція IRENA в недавньому дослідженні для країн G20 виявила, що до 2050 р. понад 80% світової електроенергії може бути отримано з ВДЕ. Сонячна фотоелектрична енергія (PV) та енергія вітру складатимуть 52% від загального обсягу виробництва електроенергії. Зберігання електроенергії буде головним елементом енергетичної транзиції, надаючи послуги по всьому ланцюгу постачання в електричну мережу та у сектори кінцевого споживання.

Використання ESS-потужностей може суттєво зменшити існуючі та зростаючі обмеження на електромережу і може відкласти або усунути необхідність великих інвестицій в розвиток мережевої інфраструктури, незалежно від того, чи ці обмеження викликані зростанням частки VRE-генерації, чи змінами у попиті.

При досягненні високої частки генерації енергії з вітру та сонця, що очікуються після 2030 р. (наприклад, подекуди до 70-80 %), в довгостроковій перспективі стає надзвичайно важливою необхідність зберігання енергії для нівелювання коливань у видобутку та споживанні енергії протягом декількох днів, тижнів або місяців. Окрім високої гнучкості системи, це вимагатиме від технологій зберігання низьких витрат та здатності зберігати електроенергію впродовж більш тривалого часу, аби балансувати сезонні та річні коливання.

Рис. 1. Функціональні можливості систем збереження електроенергії (ESS) та надавані ними послуги за групами аспектів. Джерело: IRENA «Electricity storage and renewables: Costs & Markets to 2030».

Головний вектор розгортання ESS

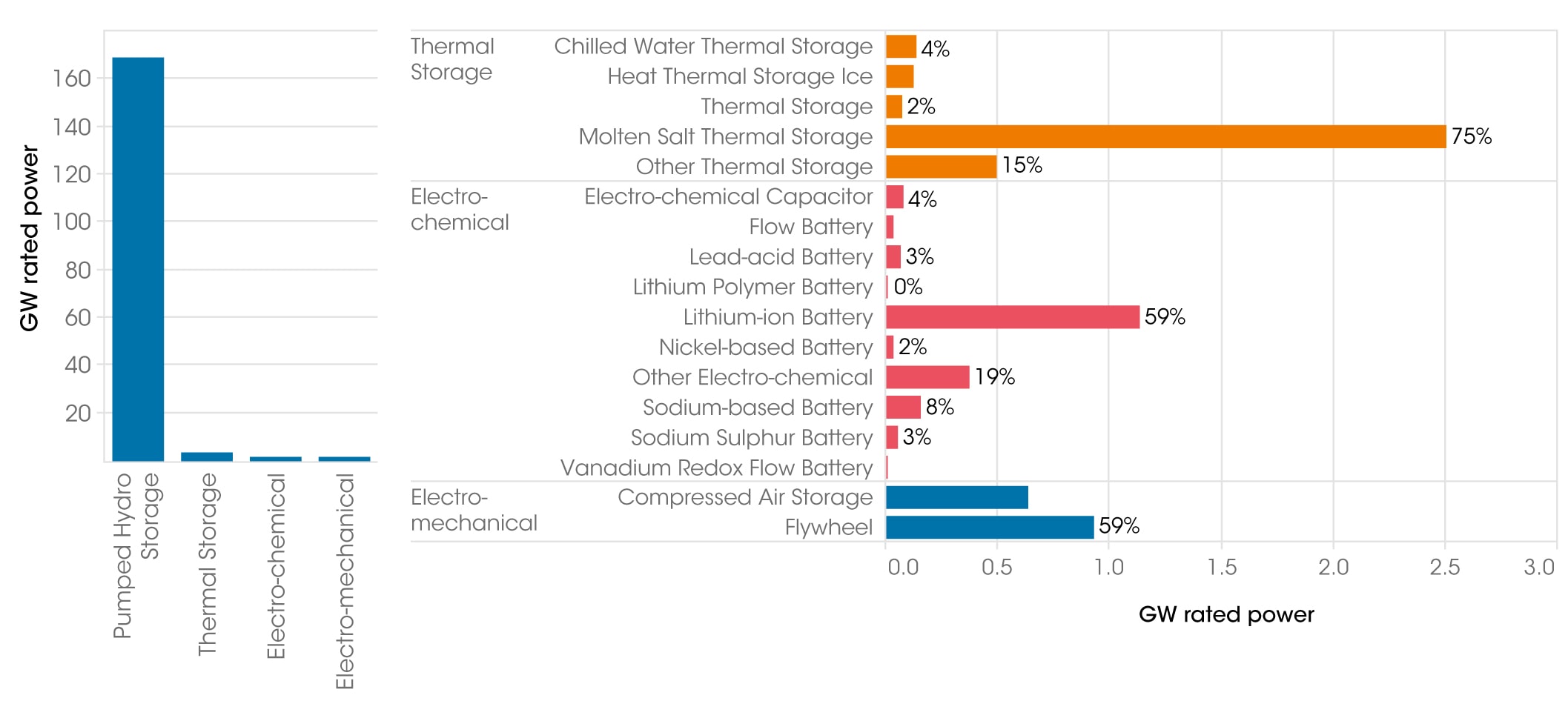

Традиційна енергосистема послуговувалася системами накопичення та зберігання енергії, використовуючи головним чином потенціальну енергію води (гідроакумулюючі станції, ГАЄС). Власне і зараз ГАЄС домінують серед всіх типів ESS, займаючи на середину 2017 р. 96% у загальній встановленій потужності всіх сховищ енергії, див. рис. 2. Наразі гідроакумулюючі ESS складають приблизно 169 ГВт світової встановленої потужності від майже 176 ГВт в цілому, з якого термальні сховища мають потужність 3,3 ГВт (1,9 %), електрохімічні батареї – 1,9 ГВт (1,1 %) та електромеханічні системи – 1,1 ГВт (0,9 %).

Термальні ESS для VRE більшою мірою використовуються у системах концентрації сонячної енергії (CSP), а серед них найбільш вживаною є технологія накопичення тепла у сольових розплавах (70 %). Серед електрохімічних засобів ESS беззаперечно лідують літій-іонні технології (59 %). Електромеханічні технології головним чином розподілилися у пропорції 40/60 на користь супер-маховиків, але технології накопичення енергії у вигляді стисненого повітря мають більший потенціал розвитку (в основному за рахунок здатності до масштабування та створення сховищ з великою накопичувальною ємністю, наприклад, у підземних пустотах, що утворилися після видобутку корисних копалин тощо).

Але наразі типом ESS, що прискорює розвиток найшвидше, є електричні акумуляторні системи різного рівня потужності та призначення. Особливо це стосується літій-іонних батарей, рис. 2. Прогнозується, що стаціонарні акумуляторні ESS (тобто без ESS для електротранспорту) розвинуться від 2 ГВт (2017 р.) до щонайменше 235 ГВт в 2030 р. Це відбудеться не тільки за рахунок зниження встановлених витрат, збільшення тривалості експлуатації, гарантованої кількості циклів заряду/розряду та покращеної накопичувальної здатності, але й завдяки новим послугам та можливостям, що електрохімічні ESS можуть запропонувати для сталості нової енергетики.

Рис. 2. Сучасний розподіл ESS за найбільш вживаними типами станом на середину 2017 р. та розподіл встановленої потужності серед термічних, електрохімічних та електромеханічних систем накопичення енергії. Джерело: IRENA «Electricity storage and renewables: Costs & Markets to 2030».

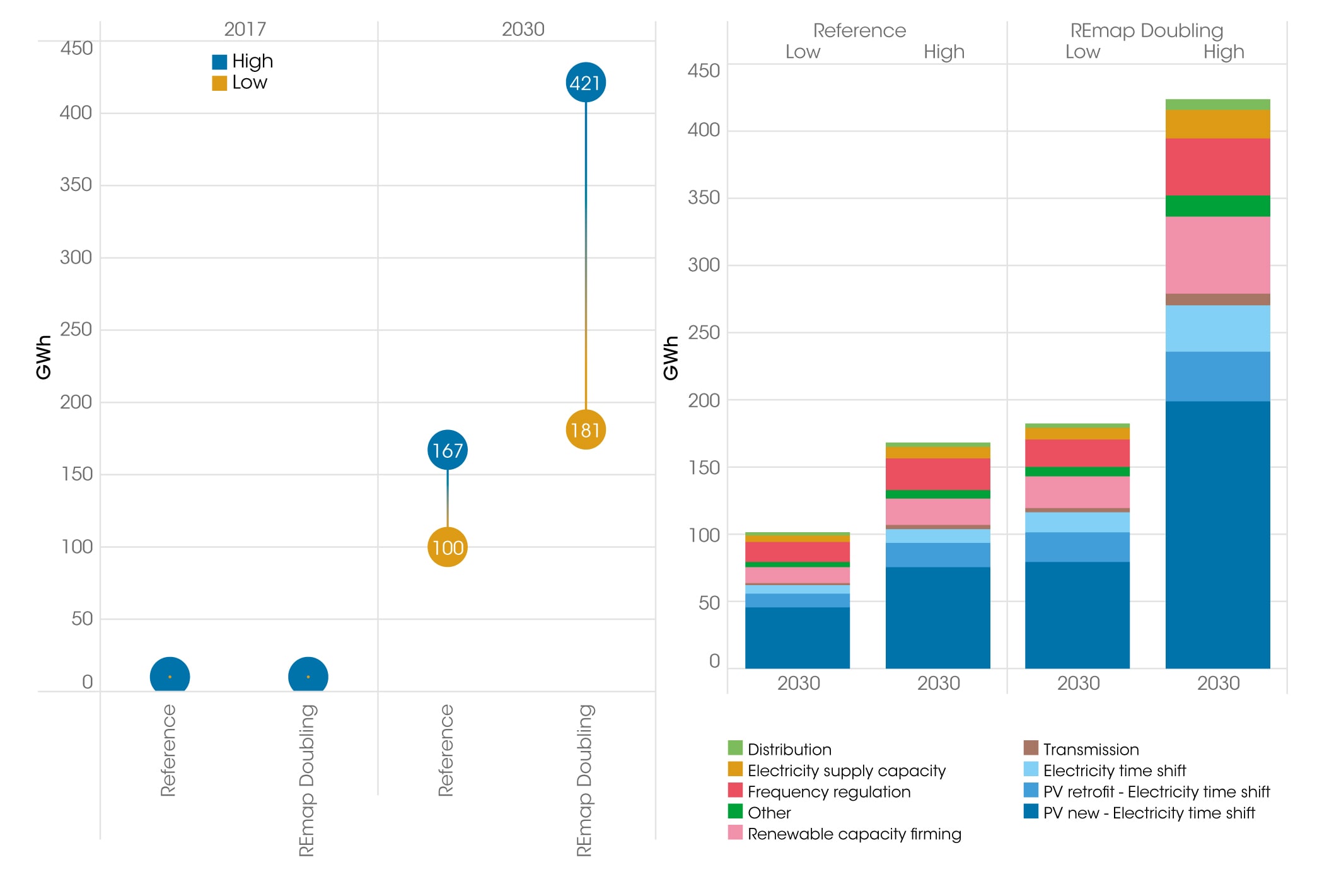

Якщо країни будуть продовжувати рухатися до подвоєння частки ВДЕ-генерації (сценарій REmap Doubling), загальна потужність ESS всіх типів до 2030 р. має потроїтися. За цим сценарієм відкривається новий потужний ринок. До 2030 р. ємність стаціонарних та мобільних акумуляторних ESS з приблизно 4,67 ТВт·год у 2017 р. досягне 11,89-15,72 ТВт·год (тобто на 155-227 % вище, ніж у 2017 р., «низький» (менш оптимістичний) та «високий» (більш оптимістичний) прогнози імплементації ВДЕ).

До 2030 р. потужність ГАЄС зросте на 1560-2340 ГВт·год, але рівень їх застосування знизиться до 45-51 % перш за все за рахунок розгортання електричних акумуляторних систем (сценарій REmap Doubling). Очікується, що негідравлічні ESS зростуть з рівня 162 ГВт·год у 2017 р. до 5821-8426 ГВт·год у 2030 р, тобто у 20-50 разів. IRENA прогнозує, що потреба у зберіганні електроенергії лише збільшуватиметься, в тому числі і завдяки електротранспорту, який також вимагатиме від енергосистеми додаткової гнучкості.

Подібно до ціни на сонячні PV-панелі за 10 останніх років, батарейні ESS зменшують собівартість. До 2030 р. загальна вартість установок може знизитись на 50-60 % (а витрати на акумуляторні батареї ще більше), що зумовлено оптимізацією виробничих потужностей, розвитком технології у поєднанні з кращими комбінаціями та меншим використанням матеріалів. Тривалість роботи акумулятора та енергоємність також покращаться, що зменшить ефективну вартість. Прогнозується, що витрати на літій-іонні акумулятори стаціонарних ESS до 2030 р. зменшаться до $200 за кіловат-годину або навіть менше. Прогноз щодо зростання вжитку стаціонарних батарейних ESS (або BES) проілюстровано на рис. 3.

Рис. 3. Зростання світової накопичувальної здатності стаціонарних батарейних ESS (BES) за типами їх призначення, 2017-2030. Джерело: IRENA «Electricity storage and renewables: Costs & Markets to 2030».

Малі та середні BES – зростання на порядок.

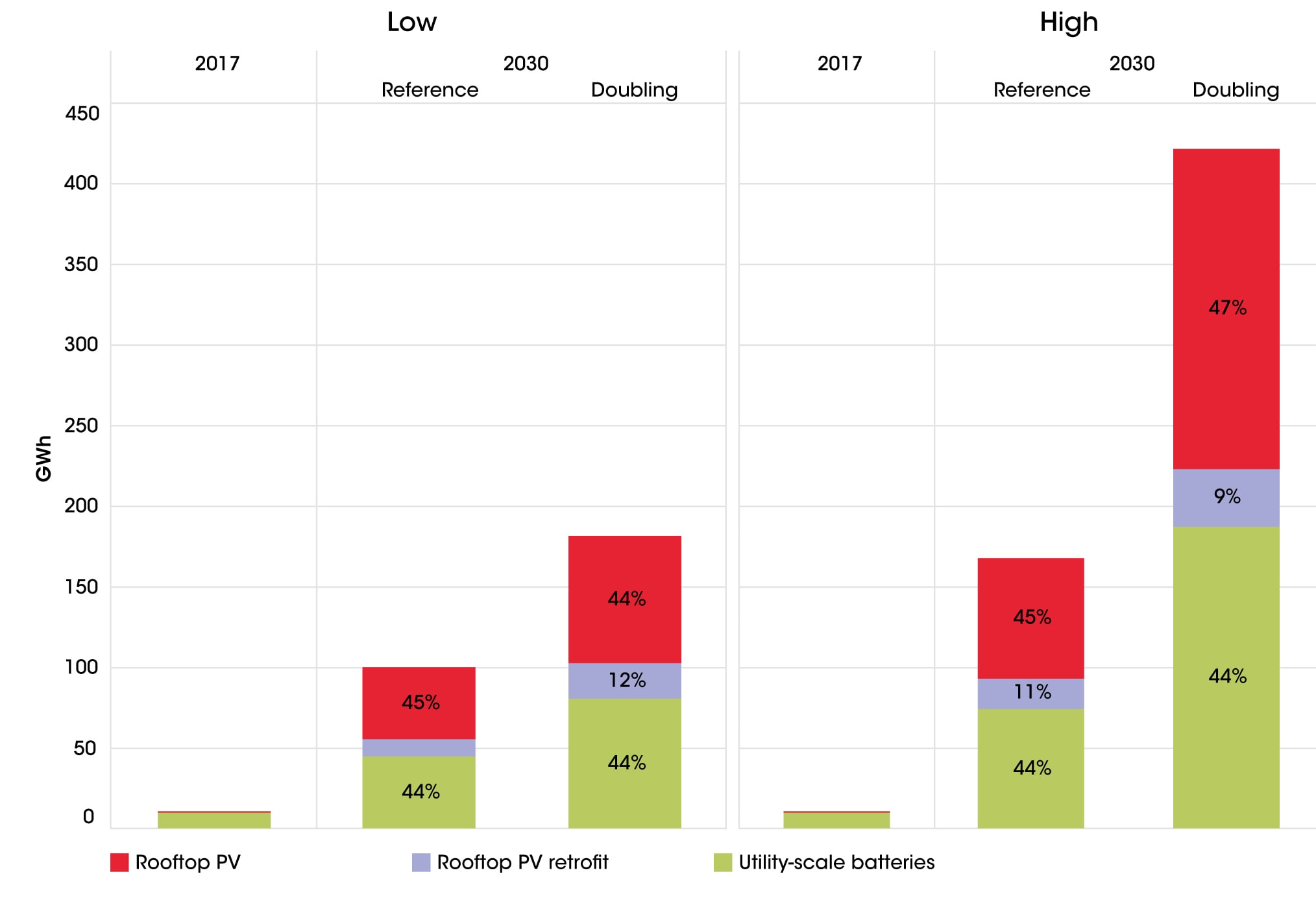

Найбільшим ринком для BES в період до 2030 р. стане поєднання стаціонарних систем BES з новими малими сонячними PV-установками для комунального сектору, для домашніх PV-станцій та малих розподілених мереж, див. рис. 4.. Економічна складова таких BES може значно покращитись у найближчі кілька років, особливо в тих країнах, де існує велика різниця між тарифами електроенергії для житла та комерційного вжитку та де впроваджені винагороди за подачу ВДЕ в енергомережу («зелений тариф»). Ринок малих та середніх BES значно зросте з приблизно 10 ГВт·год у середині 2017 р. до 45-74 ГВт·год за основним сценарієм та до 81-187 ГВт·год у випадку REmap Doubling. Очікується, що збільшиться кількість країн, де ринок буде реформовано для розширення VRE-генерації, з’являться нові ринки допоміжних послуг, серед яких послуги із добового балансування, стабілізації частоти і напруги, цінового арбітражу (в т. ч. за технологіями «блокчейн») тощо.

Рис. 4. Зростання вжитку стаціонарних BES у малому та середньому сегменті, 2017-2030 р. Джерело: IRENA «Electricity storage and renewables: Costs & Markets to 2030».

Потенціал зменшення ціни BES

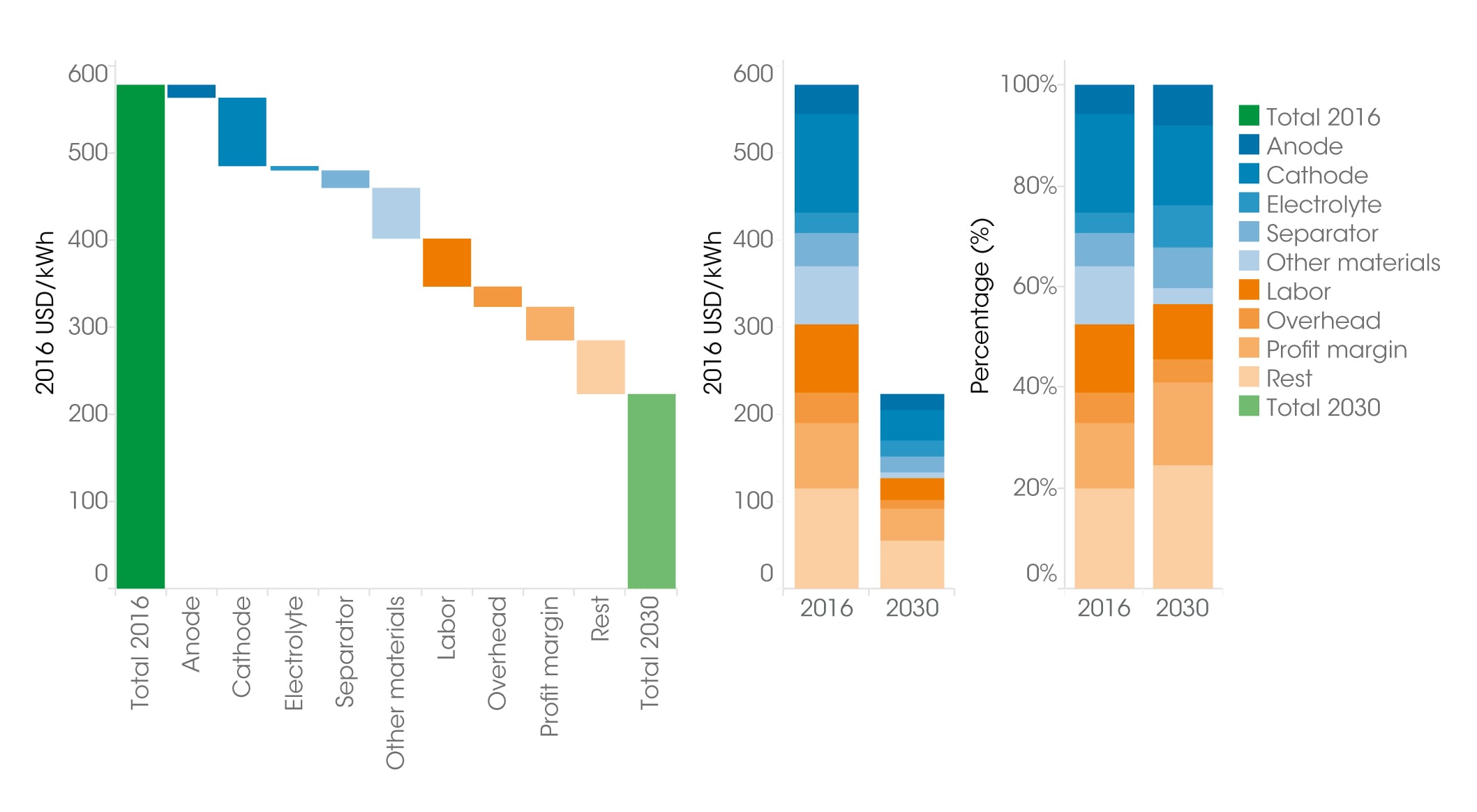

Дослідження IRENA щодо зменшення вартості та зміни структури ціни літій-іонних ESS (див. рис. 5), показують, що вартість власне батарей з 2016 до 2030 р. зменшиться майже втричі.

Рис. 5. Зниження складових вартості літій-іонних батарей, 2016 та 2030 р. Джерело: IRENA «Electricity storage and renewables: Costs & Markets to 2030».

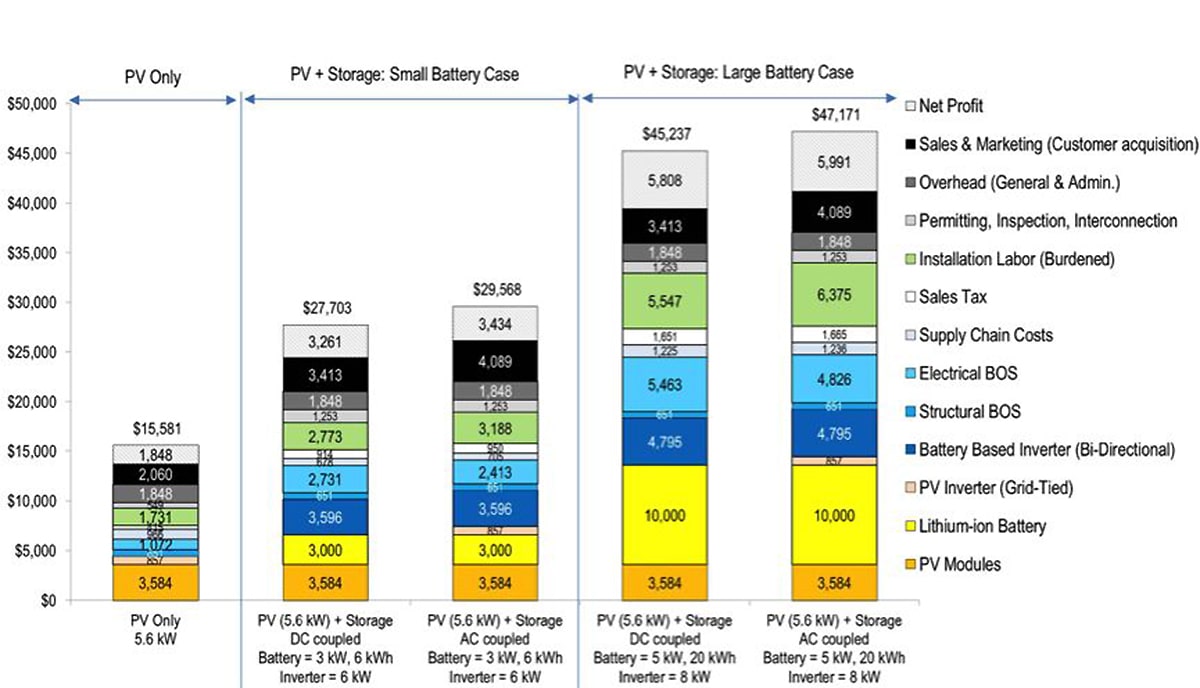

Проте це не єдині фактори зменшення вартості BES. Експерти з RMI (Rocky Mountain Institute) та Національної лабораторії відновлюваної енергетики (NREL), США, досліджуючи, як сонячні on-grid системи з батареями будуть конкурувати з традиційним електропостачанням, з’ясували складові вартості у США при застосуванні PV-установок різної потужності для житла без BES та з BES, див. рис. 6. Відмінність між системами постійного струму та змінного струму визначає, чи зберігає батарея енергію безпосередньо з PV-панелей, або напруга спочатку перетворюється в джерело живлення змінного струму.

Системи із компонентами постійного струму є більш ефективними там, де PV-енергія здебільшого використовується у момент генерації, а системи з підключенням до змінного струму, як правило, більш ефективні тоді, коли є потреба зберігати PV-енергію і використовувати її в інший час чи продавати в мережу.

«Малі» системи (3 кВт / 6 кВт·год) головно покривають первинні потреби у електрозабезпеченні житла. Більша потужність (5 кВт / 20 кВт·год) може забезпечити типові добові потреби в електриці для родини з 4-х осіб та додаткове резервування живлення в 4 рази довше, аніж система з малою потужністю.

За методикою RMI та NREL обліковувалися всі складові витрат на кінець 2016 р. на проектні розробки та компоненти для житлових PV-систем, і моделювалася повна вартість придбання таких систем за винятком федерального інвестиційного податкового кредиту (ІТК).

Незважаючи на те, що ємність BES у «великій» системі втричі вища, а час резервування – вчетверо, загальна вартість в обох випадках (AC- та DC-виконання) приблизно на 60% більша, аніж «малої».

Постатейний обрахунок вартості показує, що витрати на апаратне забезпечення складають лише 50 % загальної вартості «малої» системи та приблизно 60 % витрат на установку з більшою батареєю. А решта пов’язана з великою кількістю нетехнічних витрат: дозволи, підключення до мережі, витрати на протипожежні заходи та страхування, прибуткова маржа тощо. Бюрократичні обтяження впливають не тільки на витрати на проект, але й на терміни його реалізації.

Рис. 6. Змодельована загальна встановлена вартість та вартість компонентів PV-систем для житла із зберіганням у малому та великому акумуляторі (2016, дол. США). Джерело: RMI, “The Economics of Load Defection”.

Отже, хоча використання BES та інших видів ESS наразі вважається чи не головним ключовим фактором щодо впровадження ВДЕ, дуже суттєвою та вартісною перепоною до цього є «м’які» витрати, пов’язані з дозвільними та регуляторними бар’єрами, тарифною та податковою політикою. Окрім постійного здешевлення технічних складових, існує величезний резерв для зниження загальної вартості установок із системами збереження, що зумовлений адміністративними, податковими та іншими характеристиками ринку, які перешкоджають пришвидшенню розгортання PV-систем з батареями та гальмують енергетичну транзицію.

Читати ще:

Мала сонячна енергетика – фактори зростання

Глобальному впровадженню відновлюваних джерел енергії (ВДЕ) неабияк сприяє розвиток PV-генерації всіх рівнів потужності

Водень та ВДЕ: світові практики застосування

Ми багато знаємо про альтернативну енергетику, але останніми роками все частіше порушується тема водню. Яка ж роль найлегшого хімічного елемента періодичної таблиці у системі ВДЕ-генерації? Як відбуваються процеси виробництва водню, та які цікаві світові практики його застосування?

Системи накопичення енергії

Ефективне використання світових енергетичних ресурсів залежить не тільки від способів їх використання, а й від методів зберігання виробленої енергії.

Комплексне управління інвестиційними проектами

Для будь-якого підприємства або компанії вельми важливо грамотно інвестувати. За помилки доводиться занадто дорого платити. Управління інвестиційними проектами - процес складний і багатогранний.