Прискорюючи перехід до чистої енергетики

Вітроенергетична промисловість – не лише «зелена» галузь, що забезпечує світ екологічно чистою енергією, вона ще й економічно вигідна: вітроенергетичні станції (ВЕС) сприяють розвитку місцевої економічної діяльності за рахунок податків, які надходять до місцевих бюджетів. То ж яка частка відновлюваних джерел енергії (ВДЕ) припадає саме на вітроенергетику? Які країни-лідери? Чи є ще перспективи будівництва ВЕС у нашій країні?

Світові ринки вітроенергетики

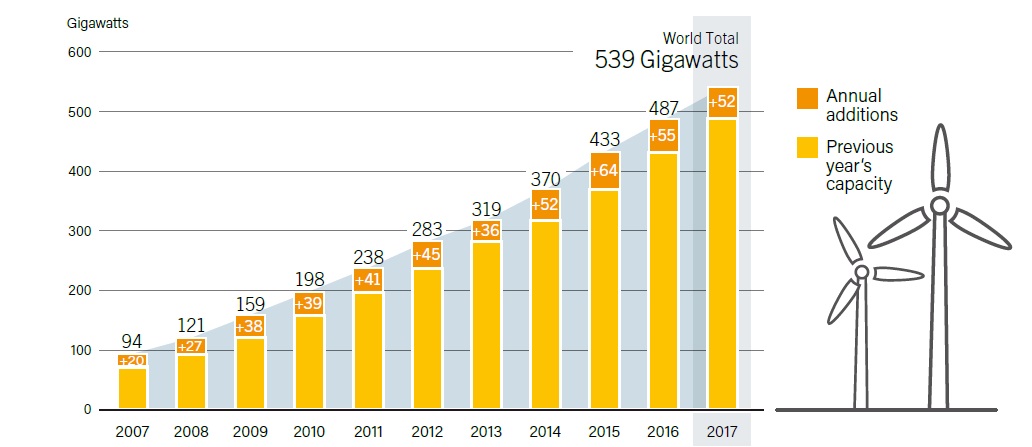

2017 став відносно скромним роком у розвитку вітроенергетики порівняно з 2015 і 2016 роками: приріст понад 52 ГВт проти 64 і 55 ГВт за минулі роки відповідно. Сукупна потужність збільшилася майже на 11%, приблизно до 539 ГВт (рис.1). Частка вітроенергетики знизилася в Китаї, проте 2017-й став рекордним роком із будівництва та запуску вітряних електростанцій в Європі та Індії. До кінця 2017 року понад 90 країн світу стали свідками комерційної діяльності в області вітроенергетики, а 30 країн, що представляють кожен регіон, мали понад 1 ГВт в експлуатації. Проте, вперше за останні десять років, тенденція до більшої диверсифікації ринків змінилася, з концентрацією нової потужності вітроенергетики на меншій кількості ринків.

Рис. 1. Глобальна потужність вітроенергетики і щорічний приріст, 2007-2017. Джерело: REN21, Renewables 2018, Global Status Report, 2018.

Значне зростання деяких із найбільших ринків (наприклад, Німеччина, Індія і Сполучене Королівство) було обумовлене нормативними змінами. Це дало поштовх для завершення поточних проектів, щоб скористатися підтримкою даної галузі на державному рівні. У всьому світі енергія вітру стає більш зрілою та конкурентоспроможною технологією.

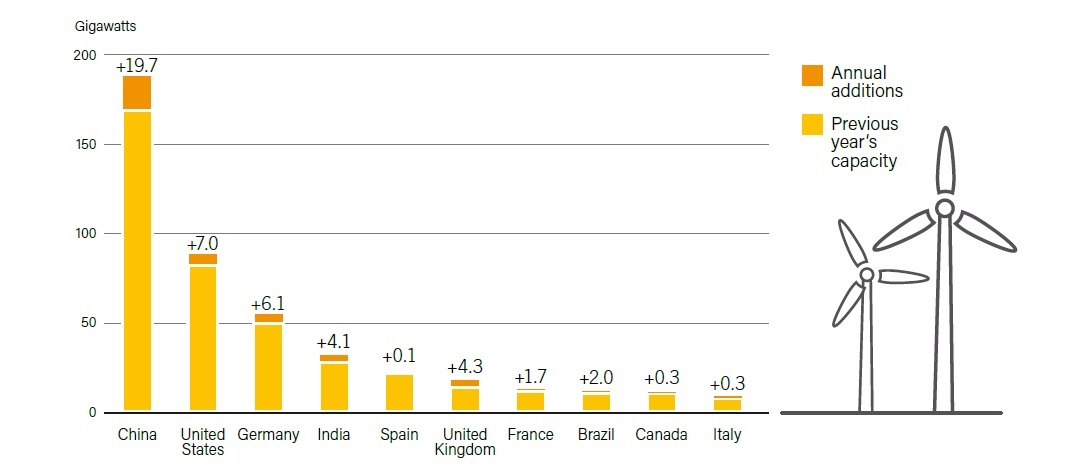

Дев’ятий рік поспіль Азія займає провідну позицію у вітроенергетиці, її частка становить майже 48% доданої потужності (із загальним понад 235 ГВт до кінця року), потім йде Європа (більше 30%), Північна Америка (14%) і Латинська Америка та Карибський басейн (майже 6%). Незважаючи на скорочення другий рік поспіль, Китай зберіг лідерство щодо нових установок, слідом ідуть Сполучені Штати, Німеччина, Великобританія та Індія. Також до топ-10 увійшли Бразилія, Франція, Туреччина, Південна Африка та Фінляндія. (рис. 2). Наприкінці 2017 року провідними країнами за сумарною потужністю вітроенергетики на одного жителя були Данія, Ірландія, Швеція, Німеччина та Португалія.

Рис. 2. Потужність вітроенергетики та приріст, ТОП-10 країн 2017 р. Джерело: REN21, Renewables 2018, Global Status Report, 2018.

Варто зазначити, що в країнах Азії й Індії встановили рекордні 4,1 ГВт. Це дало їм змогу з легкість посісти четверте місце на світовій арені для накопиченої ємності, закінчуючи рік з більш ніж 32,8 ГВт. Здебільшого рекордні установки на початку 2017 року пов’язані з тим, щоб отримати якнайбільшу вигоду з національних стимулів, перш ніж перейти на систему аукціонів.

Турецькі установки ВЕС 2017 року склали близько половини тих, що були встановлені 2016 року. Але, незважаючи на це, країна знову увійшла до числа кращих країн із уведення нової потужності, з приростом майже 0,8 ГВт (в цілому позначка наближається до 6,9 ГВт). Пакистан і Японія додали по 0,2 ГВт кожна, за ними ідуть Республіка Корея (0,1 ГВт) з Монголією, В’єтнамом, Таїландом і китайським Тайбеєм, додавши відносно невеликі обсяги потужності.

ЄС встановив приблизно 15,6 ГВт валової потужності, що на 25% більше, ніж у 2016 році до рекордно високого рівня, довівши його загальну потужність до 168,7 ГВт (153 ГВт на суші і 15,8 ГВт на шельфі). Це було зроблено поспіхом, щоб випередити зміни в нормативно-правовій базі ЄС, яка наразі вимагає від держав-членів ввести конкурентні аукціони для розподілу підтримки з 2017. Вітроенергетика представляла собою приблизно 55% нових генеруючих потужностей, доданих протягом 2017 року, і їх частка в ЄС досягла загальної потужності в 18% (порівняно з 12% в 2012 р.). До кінця року 16 країн-членів ЄС мали понад 1 ГВт у кожної, а у 9 було більше 5 ГВт. Загалом, вироблення електроенергії з вітру в ЄС зросло на 12% порівняно з 2016 роком. Шість країн ЄС – Німеччина, Великобританія, Франція, Бельгія (0,5 ГВт), Ірландія (0,4 ГВт) і Хорватія (0,1 ГВт) – встановили рекорди по доданій новій потужності в 2017 році.

Північна Америка зайняла третє місце в світі по введенню в експлуатацію нових потужностей в 2017 році. Сполучені Штати посіли друге місце щодо щорічних збільшень потужностей (7 ГВт), хоча ринок упав на 15% порівняно 2016 роком. Чимало сил США в цьому році спрямували на часткове переоснащення існуючих проектів. Країна також друга після Китаю по сукупності потужностей на кінець року (89 ГВт) і на електроенергію від вітру.

На півночі Канади ринок вітроенергетики скоротився вдвічі (до 0,3 ГВт). Не зважаючи на цей факт, країна входить до топ-10 із загальної потужності (12,2 ГВт). Кількість нових установок у Канаді скорочується, проте вітроенергетика є найбільшим джерелом нового виробництва електроенергії більше десяти років поспіль.

Латинська Америка і Карибський басейн додали близько 3,1 ГВт, що менше на 13% порівняно з 2016 р. Загальна потужність 25 країн регіону становить 21,9 ГВт. Бразилія продовжує займати провідні позиції в світовому рейтингу топ-10 – 2 ГВт введено в експлуатацію в 2017 році, а загальне число на кінець року становить 12,8 ГВт. Після дворічного затишшя та скасування будівництва на 0,3 ГВт ліцензії з попередніх аукціонів (за заявкою розробників) Бразилія відновила аукціони в кінці 2017 року. Інші країни, що розвивають потенціал вітроенергетики в регіоні та збільшують її потужність, розташувались наступним чином: Мексика (нові установки – 0,5 ГВт і загальна потужність – 4 ГВт), потім Уругвай (додано 0,3 ГВт), Чилі (додано 0,1 ГВт) і Коста-Ріка (додано 59 МВт).

Африка і Близький Схід майже не ввели в експлуатацію нових установок. ПАР – єдина африканська країна, що ввела в експлуатацію вітроенергетичні проекти в 2017 році, додавши 0,6 ГВт, а в цілому 2,1 ГВт. Однак були і великі проекти ВЕС у Кенії та Марокко, підключення яких мало відбутися у 2018 році. Саудівська Аравія зробила перші кроки до конкурентоспроможного тендера. Іран підключив до мережі один проект потужністю 30 МВт. Йорданія і надалі очолює регіон по загальній потужності.

В Океанії був ще один рік затишшя. Тільки Австралія додала потужності (0,6 ГВт), в результаті чого її загальна потужність на кінець року – 4,6 ГВт.

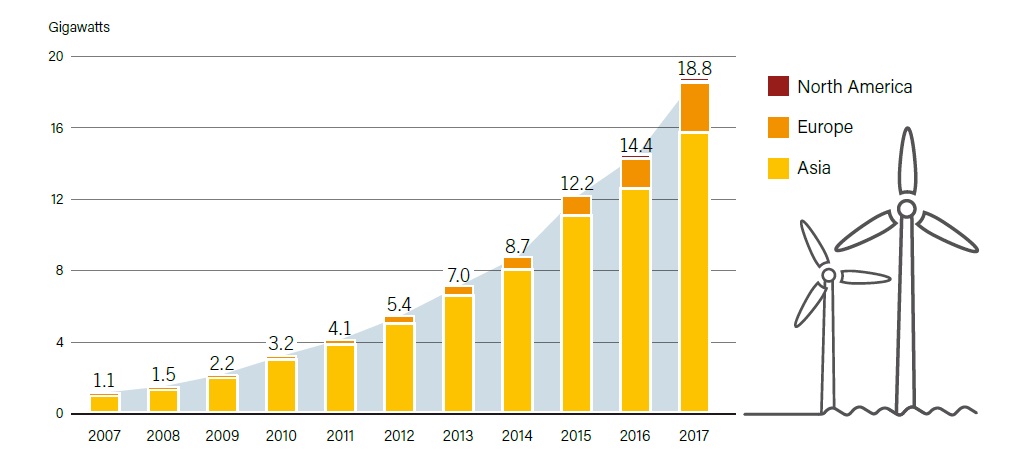

Хоча енергія вітру на суші продовжує складати переважну більшість світових встановлених потужностей (понад 96%), дев’ять країн сумарно підключили 4,3 ГВт морської вітрової потужності протягом 2017 року. Збільшення загальної світової офшорної (морської вітрової енергетики) потужності на 30%, до 18,8 ГВт (рис. 3). Топ країн, що підключили морські вітрові потужності: Великобританія (1,7 ГВт), Німеччина (1,2 ГВт), Китай (1,2 ГВт) та Бельгія (0,2 ГВт).

Рис. 3. Морська вітроенергетична потужність по регіонах, 2007-2017 рр. Джерело: REN21, Renewables 2018, Global Status Report, 2018.

Галузь вітроенергетики

В 2017 році спостерігалося значне падіння цін на енергію вітру як на суші, так і на морі – на декількох аукціонах по всьому світу. Це спричинило ряд чинників, включаючи технології інновації та масштаб, більш низькі витрати на фінансування, а також жорстку конкуренцію в галузі. Енергія вітру стала одним із найбільш конкурентоспроможних способів приросту нових генеруючих потужностей, і дешевше, ніж існуючі корисні копалини, збільшилася кількість ринків. Протягом 2017 року більш ніж на 15 ринках не були проведені аукціони.

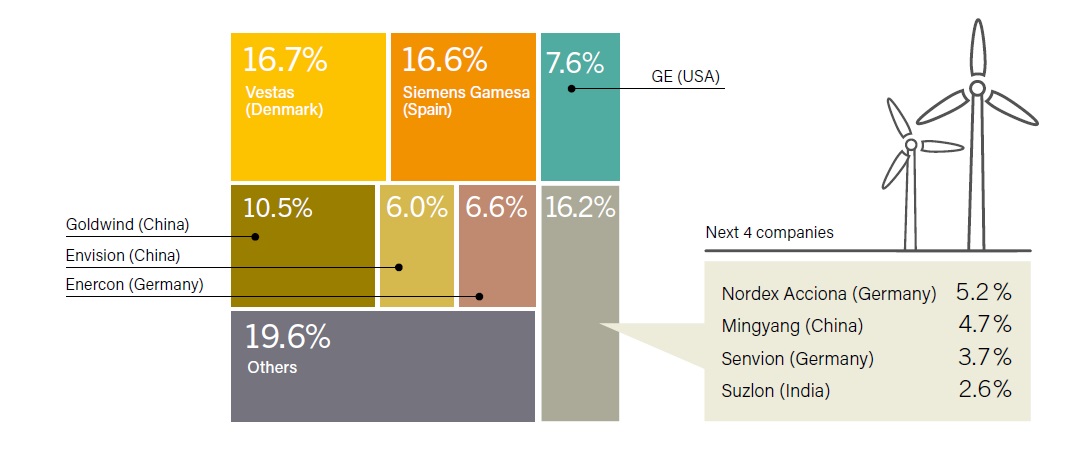

Всього було укладено близько 25 ГВт вітроенергетичних контрактів (включаючи 5 ГВт на морі). На таких різноманітних ринках, як Канада, Індія, Мексика і Марокко, ціни на закупівлю вітрової енергії на суші були близькі до 30 доларів США за МВт. Мексиканський тендер в кінці року побачив ціни нижче 20 доларів США за МВт – світовий рекорд і на 40-50% менше, ніж в Мексиці в 2016 році. Німеччина також побачила національний рекордний мінімум в 38 євро за МВт (близько 45 доларів США за МВт) в листопаді 2017 року. Ринок акцій 10 найбільших виробників вітряних турбін 2017 року можна подивитися на рис. 4.

Рис. 4. Ринок акцій 10 найбільших виробників вітряних турбін 2017 року. Джерело: REN21, Renewables 2018, Global Status Report, 2018.

Стан вітроенергетики в Україні

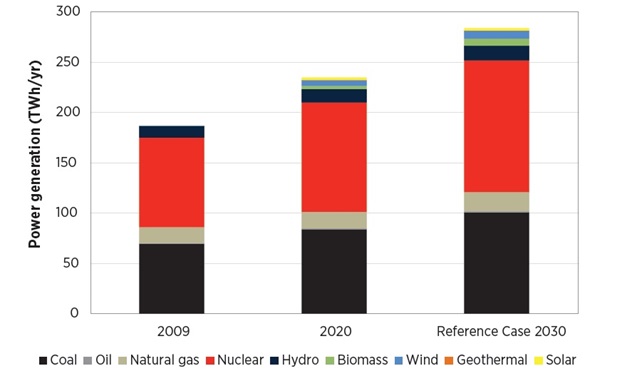

У вересні 2017 року Міністерство енергетики та вугільної промисловості України представило Енергетичну стратегію України до 2030 року. Згідно з цим документом, відновлювані джерела енергії повинні відігравати значну роль у розвитку енергетичного сектору (рис. 5).

Рис. 5. Виробництво електроенергії відповідно до чинної політики, 2009-2030 рр. Джерело: IRENA together with Federal Ministry for the Environment, Nature Conservation, Building and Nuclear Safety of the Federal Republic of German, Remap 2030 Renewable energy prospects for Ukraine, 2015.

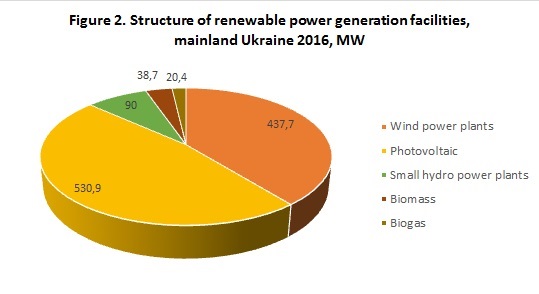

Після декількох років відносної тиші на ринку альтернативної енергетики в Україні істотне збільшення кількості введених в експлуатацію проектів зі ВДЕ спостерігалось у 2016, 2017 та 2018 роках. Чимало проектів із будівництва вітряних та сонячних електростанцій вже закінчилося або знаходяться на завершальній стадії. Багато з цих проектів здійснюються іноземними інвесторами, які звернулися на український ринок після впровадження правових реформ щодо регулювання тарифних ставок у середині 2015 року.

Рис. 6. Структура об'єктів генерації відновлюваної енергії, материкова Україна, МВт, дані за 2016 р,. Джерело: Українська асоціація вітроенергетики.

Аналіз багаторічних спостережень метеостанцій свідчить про те, що в Україні переважають вітрові потоки із середньорічними швидкостями вітру від 5 м/с. Науковими дослідженнями, проведеними метеорологами Центральної геофізичної обсерваторії України, встановлено, що в найближчі 30-40 років на території України слід очікувати поступове збільшення середньої швидкості вітру на 1-2 м/с, що буде впливати на збільшення прогнозного потенціалу ВЕС.

Енергія вітру розподілена по території України вкрай нерівномірно, причому вітропотенціал на півдні країни значно вище, ніж на півночі. З точки зору використання енергії вітру на суші, найбільш сприятливі регіони – Крим, Карпати (Львівська, Івано-Франківська, Закарпатська, західна частина Чернівецької області), узбережжя Чорного та Азовського морів (Одеська, Миколаївська, Херсонська, Запорізька і Донецька області), а також Луганська область. Площі територій, придатних для спорудження вітроенергетичних станцій, оцінюються в 8-9 тис. кв. км. На цих територіях можна побудувати значну кількість ВЕС.

Згідно з прогнозами Української асоціації вітроенергетики, в Україні в 2019 році може бути введено до 300 МВт вітроенергетичних потужностей, що вдвічі більше, ніж в 2018 році. За підрахунками асоціації, загальна кількість проектів, що зараз будуються в Україні, становить 893 МВт (тих, які вже отримали фінансування та на які були підписані договори на поставку вітрових турбін). Більшість із них буде реалізована до кінця 2020 року.

Зв’яжіться з нами, з метою отримання перспектив вітроенергетики в Україні.

Читати ще:

Водень та ВДЕ: світові практики застосування

Ми багато знаємо про альтернативну енергетику, але останніми роками все частіше порушується тема водню. Яка ж роль найлегшого хімічного елемента періодичної таблиці у системі ВДЕ-генерації? Як відбуваються процеси виробництва водню, та які цікаві світові практики його застосування?

На нас спочатку дивилися як на фантазерів

Сонячна енергетика в Україні знаходиться у стадії дуже активного зростання. Читайте интерв'ю з Дмитром Лукомським.

Імплементація ВДЕ: автономні та мережеві рішення

За останнє десятиріччя розвиток відновлюваних джерел енергії (ВДЕ) відбувався темпами, що випереджували будь-які інші джерела енергії. Насьогодні ВДЕ досягли певного рівня зрілості та більшої фінансової привабливості, аніж традиційні технології.

Деякі особливості проектування BIPV-систем

Стаття присвячена особливостям використання BIPV-систем. Цього разу мова піде про особливості проектування BIPV-систем - як з архітектурної точки зору, так і з позиції розрахунку інтегрованої сонячної електростанції, а також про багатофункціональність BIPV-елементів.