Прискорюючи перехід до чистої енергетики

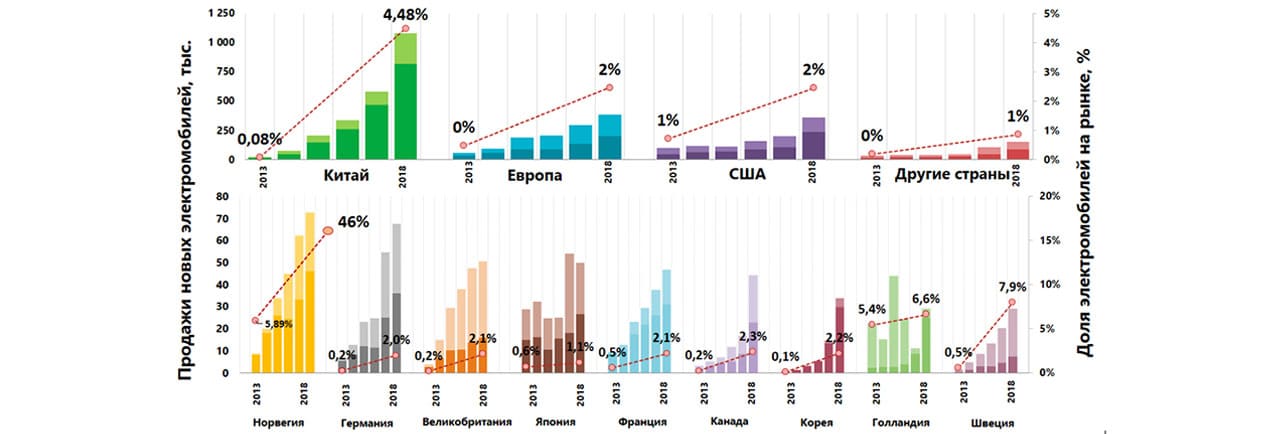

У світі почався справжній «бум» виробництва та продажу електромобілів (electrical vehicle, EV). В Україні за 2019 рік ринок легкових електромобілів зріс майже на третину, а комерційних — в 1,5 рази.

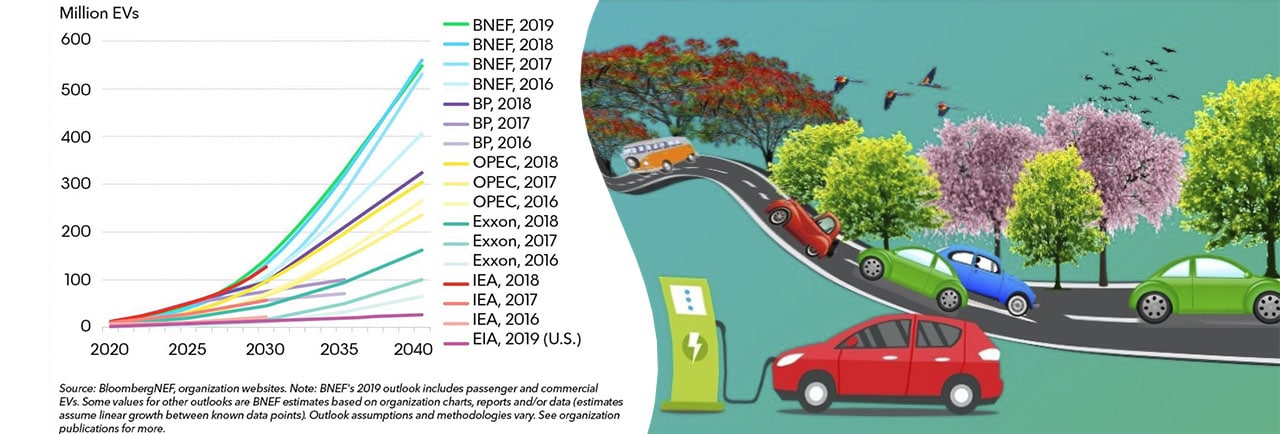

У щорічнику Electric Vehicle Outlook 2019, який випускає Bloomberg New Energy Finance (BNEF), прогнозується, що до 2040 року загальна кількість пасажирських електромобілів зросте до 508 мільйонів, при цьому, темпи світової електромобілізаціі в багатьох країнах будуть гальмуватися інфраструктурними факторами.

Рис. 1. Прогнози зростання кількості електромобілів у світі 2020-2040. Джерело: BloombergNEF Electric Vehicle Outlook 2019.

У 2018 році у світі налічувалося близько 5 мільйонів EV. За даними фахівців Міжнародного енергетичного агентства, понад 90% світового автопарку як і раніше працює на нафтопродуктах. Однак, згідно з прогнозами великих інвестбанків, до 2030 року питома вага електромобілів на планеті складе близько 32%, а до 2040 року — зросте до половини світового автопарку (930 мільйонів EV).

У 2019 році спостерігалося зростання продажів у Tesla, BAIC Group, BMW та Hyundai, які значно збільшили свою частку на світовому ринку електромобілів.

Рис. 2. Зростання ринку електромобілів за 2013-2018 роки. Джерело: Ukraine Economic Outlook.

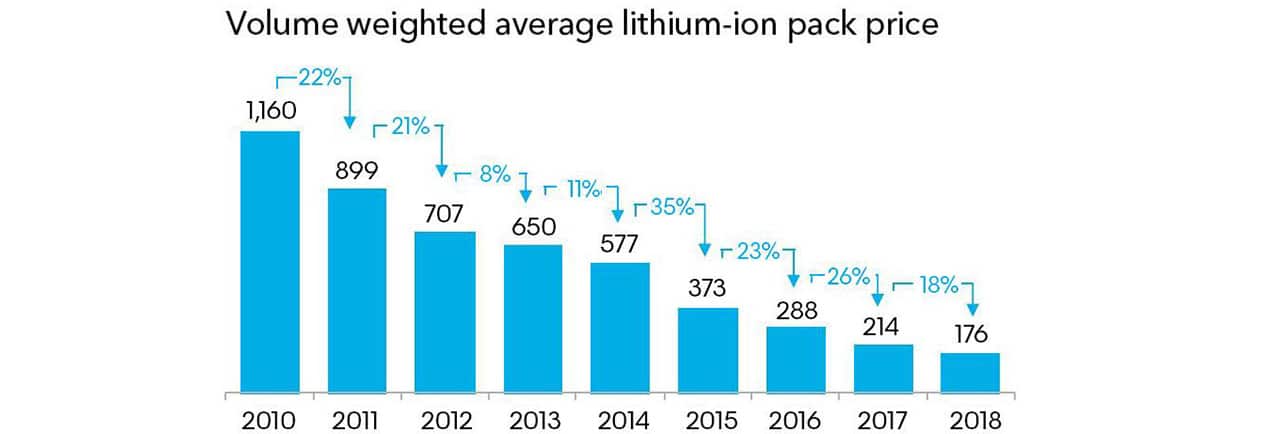

Головний драйвер EV-буму — зменшення вартості всіх видів ESS (систем зберігання електроенергії), в т.ч. які працюють разом з PV-джерелами. У BNEF очікують вартість готової батареї для ESS всіх видів <$ 100 за 1 кВт·год ще до 2026 року, а їх елементи подешевшають до <$ 100 за 1 кВт·год ще раніше:

«Ціни на акумулятори будуть продовжувати падати. У результаті ми очікуємо паритет цін між електромобілями та класичними автомобілями з двигунами внутрішнього згоряння (ДВЗ) до середини 2020-х років у більшості сегментів, хоча між географічними регіонами та сегментами транспортних засобів існують великі відмінності», — Electric Vehicle Outlook 2019.

Зниження фактичних цін на ESS і, перш за все, на Li-ion батареї буде особливо швидким у другій половині 20-х років, а до 2030 року ціни впадуть ще мінімум на 70%. При цьому ємність батарей зросте в рази.

Зменшення вартості EV-батарей та всіх видів ESS призведе до зниження вартості електрокарів, і вони вже у 2025-29 роках у більшості країн стануть дешевше, ніж авто з ДВС. Велику частку нових продажів займуть саме EV, витіснивши навіть гібридні авто (PHEV).

До 2040 року очікується практично повне витіснення традиційних АЗС. До цього часу EV замістять електрикою споживання 8 млн. барелів/день вуглеводневого рідкого палива, і це додасть 5% до світового споживання електрики. У BNEF, наприклад, вважають, що до 2040 року у Європі 13% споживання всієї електроенергії доведеться на EV, в США — 12%.

Рис. 3. Зміна вартості Li-ion акумуляторів загального призначення. Джерело: BloombergNEF Electric Vehicle Outlook 2019.

Подібні висновки зробили в Міжнародному енергетичному агентстві (IEA) у своєму звіті «IEA Global EV outlook 2018». Повністю змінюється світова інфраструктура техобслуговування та забезпечення енергією парку EV. Комунальні підприємства, оператори пунктів зарядки, виробники обладнання для зарядки та інші зацікавлені сторони в енергетичному секторі також збільшують інвестиції в інфраструктуру зарядних станцій.

EV поки ще не «озеленює» енергоспоживання

Нинішня ситуація така, що застосування EV замість авто на ДВС не «озеленює» енергоспоживання, а просто переводить фокус з одного виду енергії на інший. Зараз EV, які отримують енергію зі звичайної електромережі, фактично, підтримують «викопну» енергетику. Тому нині «вуглецевий слід» від електромобілів все ще досить великий.

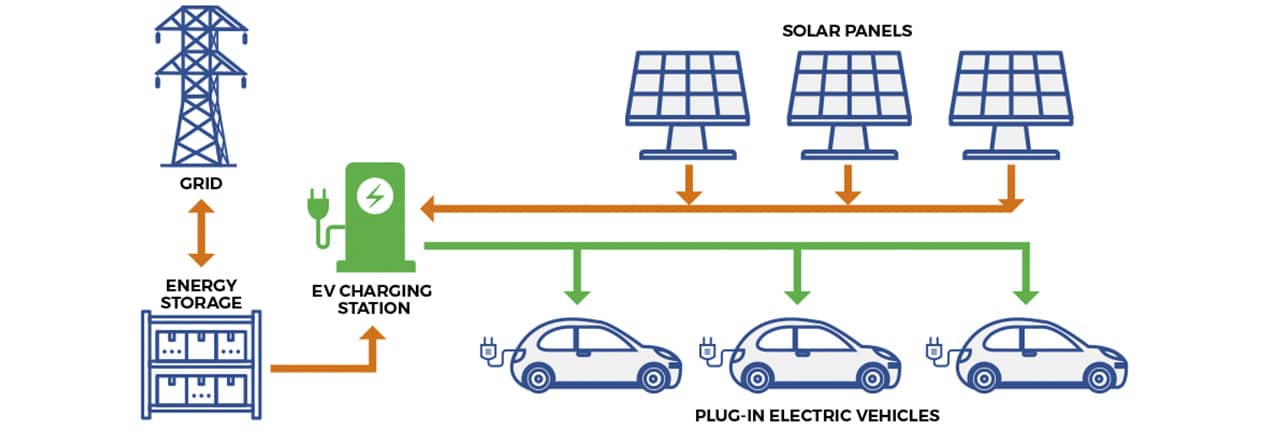

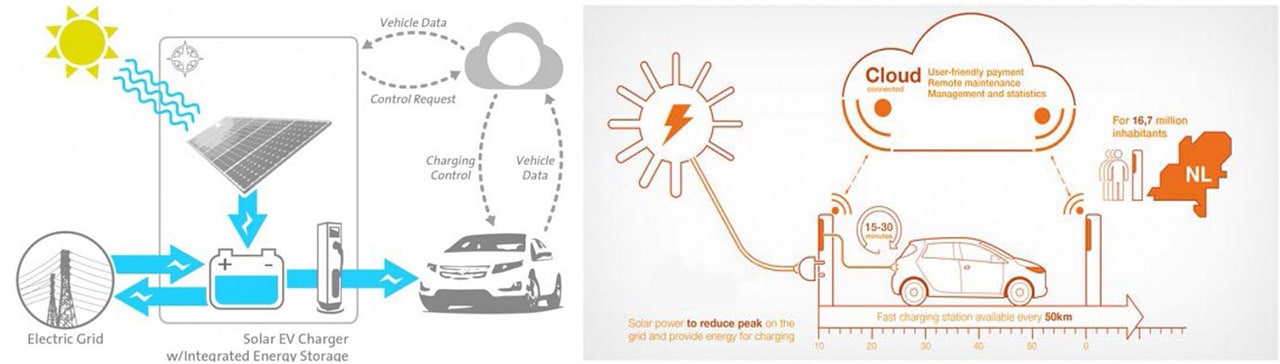

Глобальний перехід на ВДЕ означає, що основним джерелом живлення для EV повинні стати сонячні та вітрові генератори. Власне, так це і було задумано. Ще у 2013 році Ілон Маск, розповідаючи про плани будівництва мережі станцій для швидкої зарядки своїх Tesla-S, відзначав, що найважливішою їх особливістю стане об’єднання зі звичайною енергосистемою у «smart-grid» мережу. Зарядні станції повинні стати «буфером» для енергосистеми.

Рис. 4. Приклад інфраструктури для живлення відновлюваною енергією станцій зарядки електромобілів. Джерело: Grand River Energy Solutions Corp.

Наявність досить потужної ESS (скажімо, на 0,5 МВт·год) поряд із зарядної станцією має не просто згладжувати сплески енергоспоживання, але й буде поглинати сплески генерації від ВДЕ. Маск відзначав, що оснащення EV-чарджеров PV-модулями та «розумними» ESS, включеними в єдину систему диспетчеризації енергомереж, дозволить не просто згладити нерівномірність від ВДЕ-генерації та піки споживання, але й дозволить здійснювати додаткові сервіси для загальної енергосистеми, такі як стабілізація частоти.

Як ні парадоксально, але саме наявність мережі «розумних» ESS з PV-модулями на EV-зарядках допоможе розв’язати проблему небалансів генерації на локальному, регіональному та національному рівнях та «озеленити» застосування EV.

Балансування енергомереж

Прийдешня масова електрифікація транспортних засобів — ще більший виклик для стабільного функціонування енергомереж, ніж проблеми від переходу на ВДЕ з властивою їм нерівномірністю вироблення електроенергії, зокрема, як у сонячної електрогенерації. Самі по собі електромобілі (EV), при збереженні нинішньої моделі їх електропостачання, не поліпшують ситуацію з небалансом «генерації/споживання». Навіть моделі V2G (vehicle-to-grid), які передбачають можливість використовувати ємність акумуляторів EV для резервного живлення домогосподарств та локальних off-grid господарств, можуть хіба що трохи згладити нічний провал споживання (заряджаючи свої акумулятори вночі за пільговим тарифом), але мало допоможуть у компенсації нерівномірності денної ВДЕ-генерації.

Застосування EV «витісняє» вуглеводні з ринку енергоносіїв для транспорту. Це величезні, багатомільярдні суми. Комбінація зарядки від сонячної енергії та електромобіля — ключ до різкого скорочення залежності країни від викопного палива. Однак майже половина вартості зарядних EV-станцій поки доводиться на системи зберігання електрики (ESS), інша — на оснащення їх PV-генерацією.

Проте, через очікуване зниження вартості ESS, об’єднання EV-чарджеров з PV-модулями та ESS в «розумну» мережу, інтегровану із загальною енергосистемою, може стати привабливим та по-справжньому «зеленим» бізнесом.

Такі рішення здатні, крім розширення частки застосування ВДЕ, розв’язувати проблему небалансів та нестабільності частоти в енергосистемі. Ці «додаткові» послуги можуть приносити власникам станцій рівну, якщо не більшу частину доходу у порівнянні з безпосереднім заряджанням EV та продажом надлишку електроенергії у мережу за «зеленим тарифом».

«Плюс електрифікація всіх АЗС країни …»

Електромобілізація вимагає приблизно у 2-3 рази більшої щільності мережі станцій для підзарядки EV, ніж нинішній розподіл АЗС. Це абсолютно новий сегмент бізнесу із застосуванням новітніх технологій, що швидко зростає.

Група CleanTechnica у своєму звіті «Electric Car Drivers Report Surveys 2019» визначила споживчі переваги та середньозважене «очікування» оптимального запасу ходу EV до повної розрядки батарей — близько 320 км (тоді як у 2016 році очікування були скромніші, від 165 до 170 км). Також важливим для всіх груп респондентів стала наявність функції швидкої або надшвидкої зарядки батарей.

Перехід EV-чарджеров на роботу від ВДЕ істотно знизить загальний світовий рівень парникових викидів мінімум на 13-17%. Лідер переваг тут є і буде PV-генерація.

Природний симбіоз

Всього 10 PV-панелей (це можна порівняти з середнім навісом над одним авто на стоянці) можуть забезпечити достатньо електрики для пробігу EV від 14 000 до 21 000 км на рік. Цього недостатньо для очікуваного середньорічного пробігу легкового EV (близько 100 000 км). Для «озеленення» вуглецевого сліду від EV знадобляться ще джерела енергії, наприклад, локальні малі PV-СЕС.

Бувши підключеними до загальної мережі (локальні та регіональні on-grid схеми), системи зберігання електроенергії (ESS) для зарядних PV-станцій та PV-навісів на стоянках стануть потужним засобом розв’язання проблеми згладжування добової та сезонної нерівномірності не тільки PV-станцій, а й генерації з ВДЕ в цілому.

Рис. 5. «Хмарні» моделі оптимізації роботи PV-зарядних станцій для EV та взаємодії їх систем зберігання із загальною електромережею: зліва від GM, праворуч — ABB.

Рішення для цього вже є та навіть впроваджуються. На рис. 3 показані схеми PV-заправок з потужністю близько 50 кВт, що реалізуються GM та ABB, які передбачають оптимізацію рівня накопиченої енергії для швидкої зарядки EV з урахуванням їх маршрутів, щільності трафіку, зарядженості батарей у рухомих EV, інтенсивності локальної PV-генерації, запасу заряду в ESS на даній станції та на сусідніх. Завдяки інтелектуальному ПО вони регулюють ступінь видачі PV-енергії в загальну електромережу та її кількість, що направляється для локального зберігання.

Комп’ютерні економіко-енергетичні моделі показали, що EV-зарядки без ESS, що використовують енергію зі звичайної мережі є згубними по суті (див. Рис. 3), тому що збільшують денний пік і посилюють нічний «провал» споживання в енергосистемі (не кажучи про те, що вони просто використовують невідновлювану енергію).

«Зелені» PV-зарядки, навіть з локальними ESS, але які не включені в мережу (off-grid) — економічно неефективні. Вони не можуть оптимально використовувати денний надлишок власної генерації для загальних потреб (продаж в мережу) та, фактично, невиправдано збільшують плановий термін повернення інвестицій (Pay-Back Period).

Оптимальні моделі функціонування ESS для EV передбачають, що дорожні «заправки» будуть використовуватися для швидкого «доливання» енергії в дорозі до рівня, щоб не «перекинути» його акумулятор та дістатися до місця, де можна зарядитися повністю (див. Рис. 3).

Схема «on-grid» мережі PV-чарджеров з ESS та автоматичним обміном інформацією про баланс «генерація / зарядка / зберігання» з іншими EV-заправками на локальному або регіональному рівні є найоптимальнішою схемою, хоча вона поки та здається витратною (через вартості ESS). Ця ж схема стає способом розв’язання проблеми згладжування добової та сезонної генерації та небалансів на регіональному та національному рівнях.

Через величезну сумарну розподілену потужність (потенційно це ~ 15% від потужності всієї енергосистеми) об’єднані у мережу локальні малопотужні сховища PV-електрики на EV-заправках здатні поглинути піковий надлишок генерації з усіх видів ВДЕ (не тільки сонячної) та стати стабілізатором енергосистеми і в нічні періоди.

Системи з «хмарною» диспетчеризацією (див. Рис. 3) припускають, що до початку інтенсивного дорожнього трафіку вранці ESS-станція повинна бути зарядженою (якщо треба — за нічним тарифом з мережі). PV-панелі на зарядних постах або на навісах автостоянок використовуються, перш за все, для поповнення ESS на EV-станції, і лише потім для видачі електроенергії в загальну мережу. Підключення до загальної електромережі заповнить дефіцит потужності заряду на самій станції. Наявність мережі керованих розподілених ESS на «заправках» (при їх достатній сумарній ємності) здатне в національному масштабі розв’язувати проблему своїх та чужих «небалансів» ВДЕ-генерації, за що законом вже передбачені штрафи, та скоригувати неузгодженість графіків генерації.

Парадокси «зеленого» тарифу

«Зелений тариф» (ЗТ) був задуманий для тарифної мотивації прискореного переходу на ВДЕ, в т.ч. PV-системи. Вся «зелена» енергія надходить в загальну електромережу, а енергія, споживана з мережі, оплачується за загальним тарифом — саме так це працює в інших країнах.

За українською ж моделлю по ЗТ оплачується тільки «сальдо», тобто перевищення ВДЕ-генерації у загальну мережу над споживанням локального об’єкта на власні потреби. Тобто, все власне споживання та тимчасові перетоки, фактично, обходяться самому виробнику PV-енергії за «зеленим» тарифом.

І що ж виходить? Що зараз самі «привабливі» EV-чарджери — це ті, хто забирає електрику зі звичайної «не зеленої» мережі та залишають за собою великий «вуглецевий» слід. PV-заправки без ESS стануть економічно виправдані тільки тоді, коли собівартість PV-електрики стане нижче тарифу «з розетки». А PV-станції з ESS, що працюють по нинішній українській моделі ЗТ, будуть абсолютно не зацікавлені брати на себе функції поглинання чужих піків перегенерації, усунення небалансів, ліквідації нічного провалу споживання.

PV-станції з ESS взагалі не зацікавлені фізично об’єднуватися у загальну мережу з єдиною диспетчеризацією та спільно координувати свій режим на інформаційному рівні. Тому що компенсаційні перетоки будуть розцінюватися як зовнішнє споживання, і будуть обходитися кожній станції, фактично, за «зеленим тарифом».

Нинішня модель та особливості функціонування ЗТ в Україні перешкоджає створенню широкої мережі зарядних постів для EV, що працюють від екологічно чистих PV-станцій, і не сприяє використанню мережі локальних ESS в якості резервних компенсаційних потужностей регіонального та національного масштабу.

Як створити умови для розвитку сонячної генерації та при цьому розв’язувати проблему компенсації її добової та сезонної нерівномірності шляхом створення широкої розподіленої мережі відносно невеликих сховищ енергії — потрібно передбачувати вже зараз. Це тільки питання збалансованого тарифного регулювання та врахування фактичних потоків від PV-генерації та споживання, вигідного учасникам ринку, на власні потреби або для надання аутсорсингових послуг у якості розподілених компенсаційних потужностей та стабілізаторів частоти в енергосистемі.

Читати ще:

Сонячна генерація: прогнози зростання

Нові аналітичні дані за результатами глобального розвитку ВДЕ в 2018 р. примусили вчених змінити свої попередні прогнози. Електрогенерація на PV-станціях невдовзі стане не тільки ключовим вкладником у загальне виробництво електроенергії, але ще й головним сегментом всієї глобальної енергосистеми.

До питання розвитку сонячної енергетики в Казахстані

Коментарі Дмитра Лукомського для казахського республіканського ділового тижневика "КУРСІВ'" з приводу перспектив розвитку галузі сонячної енергетики в цій країні

Поза мережею. Сучасні off-grid PV системи

Вражаюче зростання PV-енергетики серед всіх типів відновлюваних джерел енергії (ВДЕ), що продемонстровано за останні роки, довело спроможність сонячних станцій впливати на світову модель енергетики та зайняти провідну роль у глобальній енергетичній транзиції.

Пошук місцевого партнеру для проектів альтернативної енергетики в Україні

Розглянуті особливості пошуку та роботи з місцевими компаніями, слідуючи логіці класичного інвестиційно-будівельного процесу. Найбільш важливими етапами є етапи планування, девелопмента, будівництва та експлуатації об’єктів, а також формальні процедури, пов’язані з отриманням "зеленого" тарифу.