Прискорюючи перехід до чистої енергетики

За останнє десятиліття розвиток відновлюваних джерел енергії (ВДЕ) відбувався темпами, що випереджували будь-які інші джерела енергії. ВДЕ досягли певного рівня зрілості та більшої фінансової привабливості, аніж традиційні технології. Проте прогрес у впровадженні ВДЕ й досі не однаковий у розрізі країн та секторів економіки; відчувається супротив як із регуляторних, фінансових та технологічних причин, так і з огляду на інтеграцію нових джерел до існуючої енергетики. Проблема раціоналізації політики впровадження ВДЕ, особливо змінних відновлюваних джерел (VRE), та співвідношення між ступенем автономізації та інтегрованості нових потужностей до загальної мережі на національному, регіональному, та локальному рівнях потребує прискіпливої уваги.

Прискорення переходу на ВДЕ

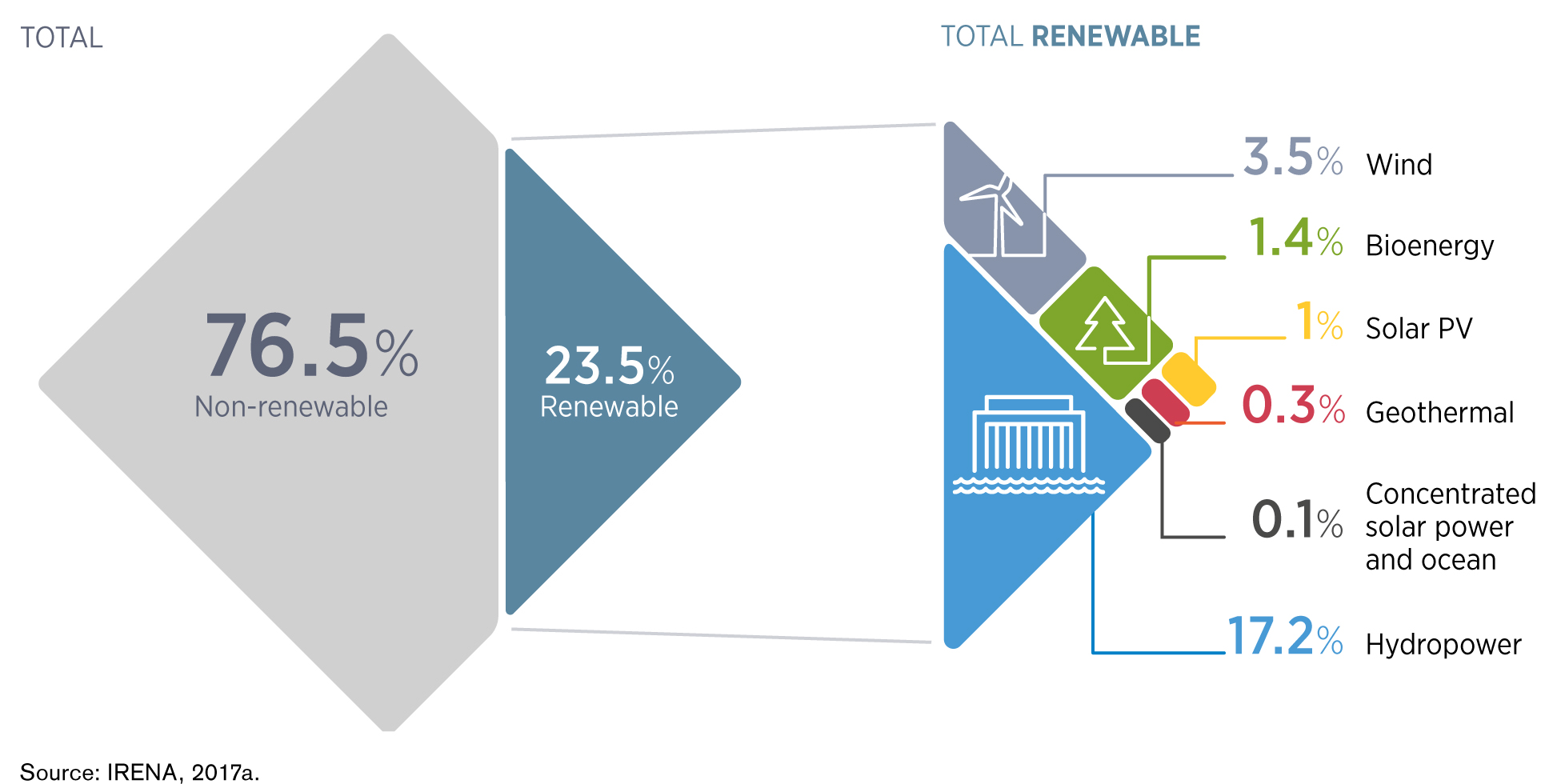

Світове виробництво електроенергії за останні 10 років збільшувалося у середньому на 2,8% на рік (ВР, 2018), і у 2015 р. досягло 24,1 тис. ТВт·г (IRENA, 2017), а у 2017 р. вже перевищило 25 тис. ТВт·г. Світова структура електрогенерації зараз майже на чверть складається з ВДЕ, див. рис. 1. Відновлюване виробництво енергії у 2009–2014 р. збільшувалося із щорічним середнім показником приросту у 6,4%.

На сьогодні найбільшим споживачем електроенергії залишається промисловість (42%), одразу за нею на другому і третьому місцях за енергоспоживанням знаходяться сектори житлової та комерційної нерухомості – відповідно 27% і 22%.

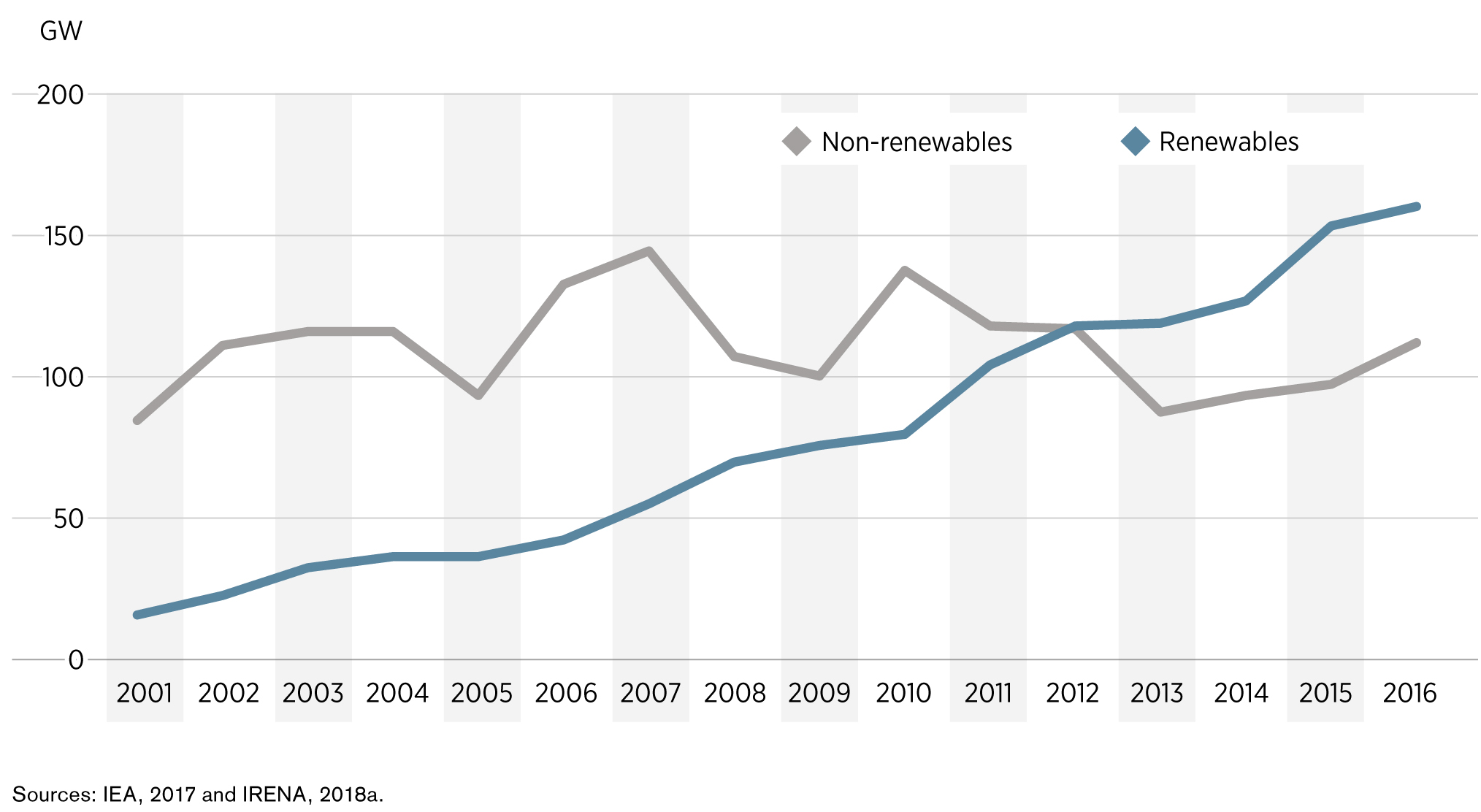

Злам на користь нових генеруючих потужностей з ВДЕ, коли інвестиції в них випередили вкладення в нові потужності з викопних джерел енергії, стався ще у 2012 р. (див. рис. 2).

Рис. 1. Глобальне виробництво електроенергії за типами генерації. Джерело: IRENA «Renewable Energy Policies in a Time of Transition», 2018.

З тої пори доволі гостро постало питання суміщення відновлюваної та традиційної генерації у єдиній енергосистемі, особливо з огляду на те, що найбільш інвестиційно привабливі різновиди ВДЕ – PV та вітрові електростанції – відносяться до змінюваної відновлюваної генерації (VRE).

Рис. 2. Динаміка побудови нових потужностей енергетики з відновлюваних та невідновлюваних джерел, 2001-2016. Джерело: IRENA «Renewable Energy Policies in a Time of Transition», 2018.

Шість особливостей VRE

Агентство IRENA виокремлює 6 характеристик, що зумовлюють вплив VRE на енергосистему:

- Малі короткі витрати щодо впровадження. Змонтовані VRE-генератори виробляють енергію з невеликими експлуатаційними та додатковими витратами. Сонце або вітер завдяки своїй економічній привабливості витискають інші технології з більшими первісними капіталовкладеннями (в тому числі й інші ВДЕ).

- Змінюваність та несталість. Вихідна потужність системи з VRE коливається залежно від миттєвої доступності ресурсу. Енергосистема має компенсувати цю змінювану складову, що потребує додаткових вкладень у оперативне регулювання напруги та частоти для підтримання якості струму у мережі. Окрім циклічності, властива непередбачуваність VRE-генерації сама викликає незбалансованість попиту/пропозиції енергії у мережі. Відтак енергосистема має задіяти швидкі компенсуючі потужності, що працюють за іншими технологіями, та мати обладнання для накопичення енергії та швидкої диспетчеризації.

- Непередбачуваність потребує прогнозування. Наразі системи прогнозування генерації з VRE-джерел мають обмежені можливості щодо короткотермінового планування, особливо у межах до однієї години; це впливає на визначення потреби у резервних потужностях енергосистеми та на ефективність їх використання.

- Обмеженість розміщення. Ресурси VRE не однаково добре локалізуються та не можуть бути транспортованими на значну відстань подібно викопному паливу або гранульованій біомасі. Розміщення VRE-потужностей саме у місцях найбільшого попиту на енергію може потребувати суттєвої перебудови місцевої інфраструктури електромережі, а отже цільових капіталовкладень, що можуть виявитися значними або навіть непомірними. Також знадобляться нові інфраструктурні потужності для швидкого оперативного керування та перекидання великих обсягів електроенергії щонайменше на регіональному рівні.

- Модульність. Вітряні і сонячні станції складаються з окремих вітрових турбін та сонячних панелей, які можуть бути розгорнуті в різних розмірах, від потужних парків до окремих турбін або сонячних систем будинку аж до модулів на стовпах для освітлення. Малі станції можуть сполучатися в розподільчих мережах на нижчих рівнях напруги (mini-grid) порівняно із високовольтними лініями, що потребуватиме зміни у способі їх налаштування та експлуатації.

- Несинхронні технології. Синхронні генератори пов’язані з енергосистемою електромеханічно і мають значну обертальну масу (інерцію), що позитивно впливає на сталість напруги та частоти у мережі. Установки VRE з’єднуються з енергосистемою силовою електронікою, що не має інерційної маси, як у синхронних генераторів. Це може вимагати змін у керуванні системою стабілізації. Ступінь виникнення цих потреб залежить від тої долі, що загалом займають VRE в системі, та від її «гнучкості», тобто ступеню адаптивності системи та її здатності постійно балансувати пропозицію та попит для вирівнювання мінливості сезонного, добового та погодинного попиту на електроенергію, а також поглинати вплив від непередбачуваних збоїв окремих генераторів та аварій на лініях електропередачі.

Розповсюдження автономних рішень

Програма ООН поставила за мету сталого розвитку в світі найширшу доступність надійних та сучасних джерел енергії до населення (SDG 7, ООН, 2018 р.). Ця мета разом із екологією пов’язана із сталим розвитком економік країн та викоріненням злиднів. Цьому неабияк сприяє розповсюдження розосереджених джерел енергії, малих мережевих рішень (mini-grid) та автономних систем (off-grid).

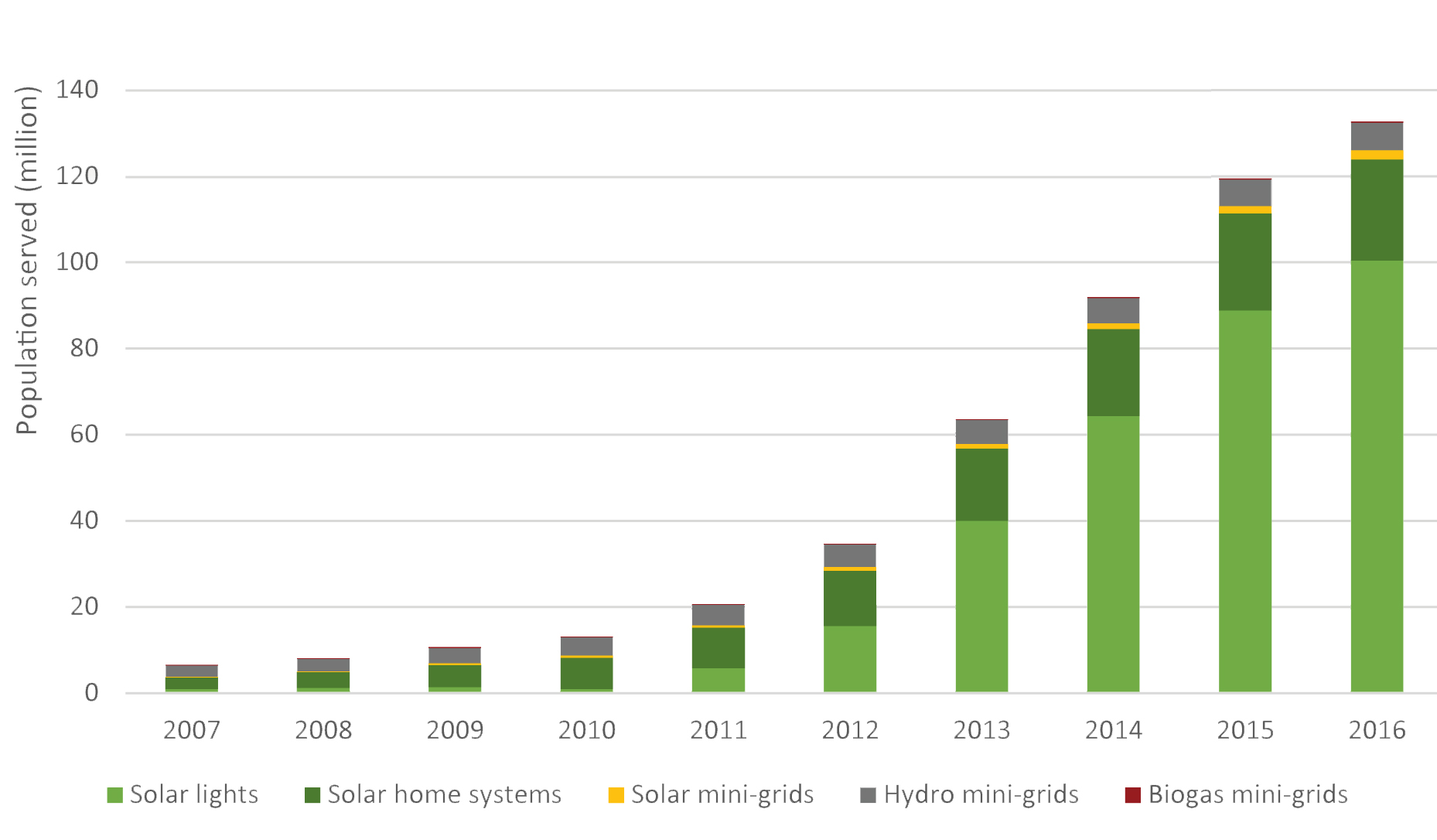

За оцінкою IRENA, більше 133 млн. людей завдяки позамережевим ВДЕ-рішенням вже мають доступ до освітлення та використання електроенергії у побуті, див. рис. 3. З них 24 млн. використовують домашні сонячні автономні PV-системи, а принаймні 9 млн. під’єднані до локальних міні-мереж. Майже 95% з усіх цих систем – це саме PV-рішення.

Рис. 3. Населення світу, що послуговується енергією з автономних джерел та локальних міні-мереж. Джерело: IRENA «Off-grid renewable energy solutions», 2018.

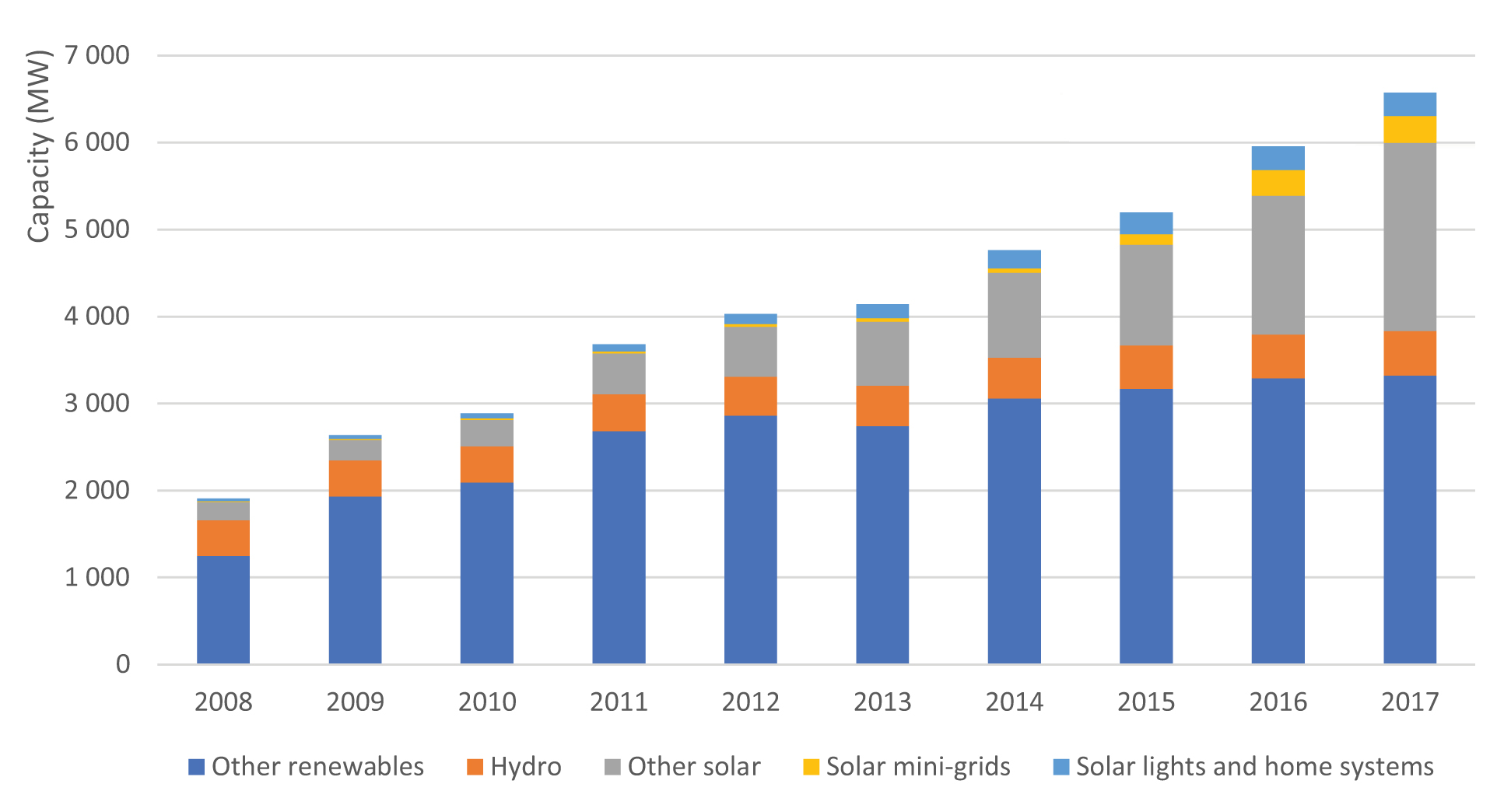

Загальна встановлена потужність позамережевих ВДЕ-рішень збільшилась з 231 МВт у 2008 р. до майже 1,2 ГВт у 2017 р. (див. рис. 4). За рахунок прискореної імплементації PV-технологій відбулося зростання автономних потужностей до > 820 МВт. Саме пряме перетворення сонячної енергії на електрику є наразі чи не найвигіднішим вибором для облаштування електропостачання в районах, що недостатньо охоплені стаціонарною електромережею.

Рис. 4. Встановлена потужність автономних джерел та локальних міні-мереж у світі. Джерело: IRENA «Off-grid renewable energy solutions», 2018.

До категорії «інші сонячні джерела» на рис. 4 віднесені потужності для позамережевого енергозабезпечення в таких секторах кінцевого споживання, як промислові і комерційні / громадські установи. Крім того, IRENA на кінець 2017 р. має відомості про приблизно 1,5 ГВт автономної сонячної PV-потужності, кінцеве використання якої невідоме, і тому вона була долучена до цієї категорії.

Окрім електрифікації, позамережева потужність для самозабезпечення потреб у енергії в промисловості (наприклад, когенерація) зросла з 29 МВт у 2008 р. до майже 200 МВт в 2017 р.

Політика підтримки ВДЕ-рішень

Експерти IRENA розглядають найширшу автономізацію енергопостачання та використання іншої розосередженої генерації в якості фактору прискорення глобального переходу до енергетики нового типу, що спирається на ВДЕ. Розосередження та автономізація генеруючих потужностей насамперед зменшують проблему навантаження VRE на існуючі енергомережі. З часом ці відгалужені потужності будуть поступово об’єднуватись з централізованими електромережами, коли побудова нових мереж або модернізація існуючих ліній разом з новими компенсаційним обладнанням отримає у цій місцевості певний економічний сенс.

Зменшення рівня проблем від імплементації VRE-генерації у загальну енергосистему полягає також у найширшому одночасному використанні різноманітних технологій ВДЕ, в тому числі комбінованих варіантів.

Політика найширшої заміни вуглеводневих джерел для виробництва тепла/холоду має відіграти ключову роль у загальній декарбонізації енергетики.

Наприклад, на опалення споживається більше 50% первинної енергії, і зараз це майже на 70% – енергія з викопного палива. Водночас, спільне використання схеми «тепловий насос / ВДЕ-електрогенерація» зменшує споживання електроенергії в декілька разів безвідносно, чи були задіяні автономні чи мережеві, чи частково доєднані до мережі рішення.

Політика підтримки стимулює спільне використання VRE, особливо сонячних термальних установок разом з PV-генерацією, які у будівельному секторі також підтримують розвиток один одного. Проте сектор виробничої, комерційної та житлової нерухомості дуже повільно замінює звичні технологічні рішення для опалення, тому тут мають бути задіяні державні стратегії.

Цьому сприятиме довгострокова державна політика підтримки фінансових, нефінансових, регуляторних та інших впливів, що прискорюватиме імплементацію різних типів ВДЕ спільно та окремо, автономно та/або в мережі, див. таблицю 1. До прикладу, у 2016 р. у виробництві електроенергії доля VRE наблизилась до 45% в Данії та перевищила 20% в Литві, Ірландії, Іспанії та Німеччині; щонайменше 8 європейських та 3 південноамериканських країни пройшли позначку використання VRE 10%.

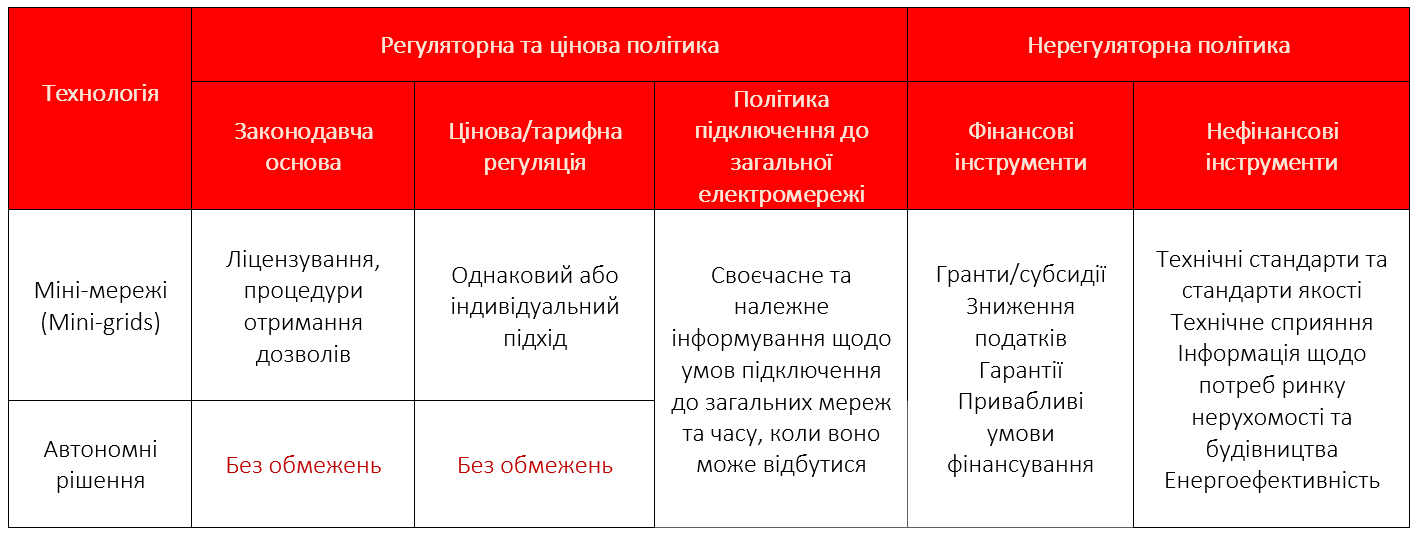

Таблиця 1. Категорії політик щодо забезпечення доступу до електропостачання з використанням міні-мереж та автономних систем ВДЕ. Джерело: IRENA «Renewable Energy Policies in a Time of Transition», 2018.

Фінансове стимулювання

Податкові та фінансові стимули відіграють зараз навіть більшу роль, аніж законодавчі примуси з боку держави. Часто вони використовуються паралельно з політикою тарифного регулювання і полягають у покращенні доступу до капіталу, зменшенні видатків на фінансування та обтяжень високими первинними витратами за кредитами для реалізації великих проектів ВДЕ, інколи поєднуються із стимулюванням енергоефективності тощо.

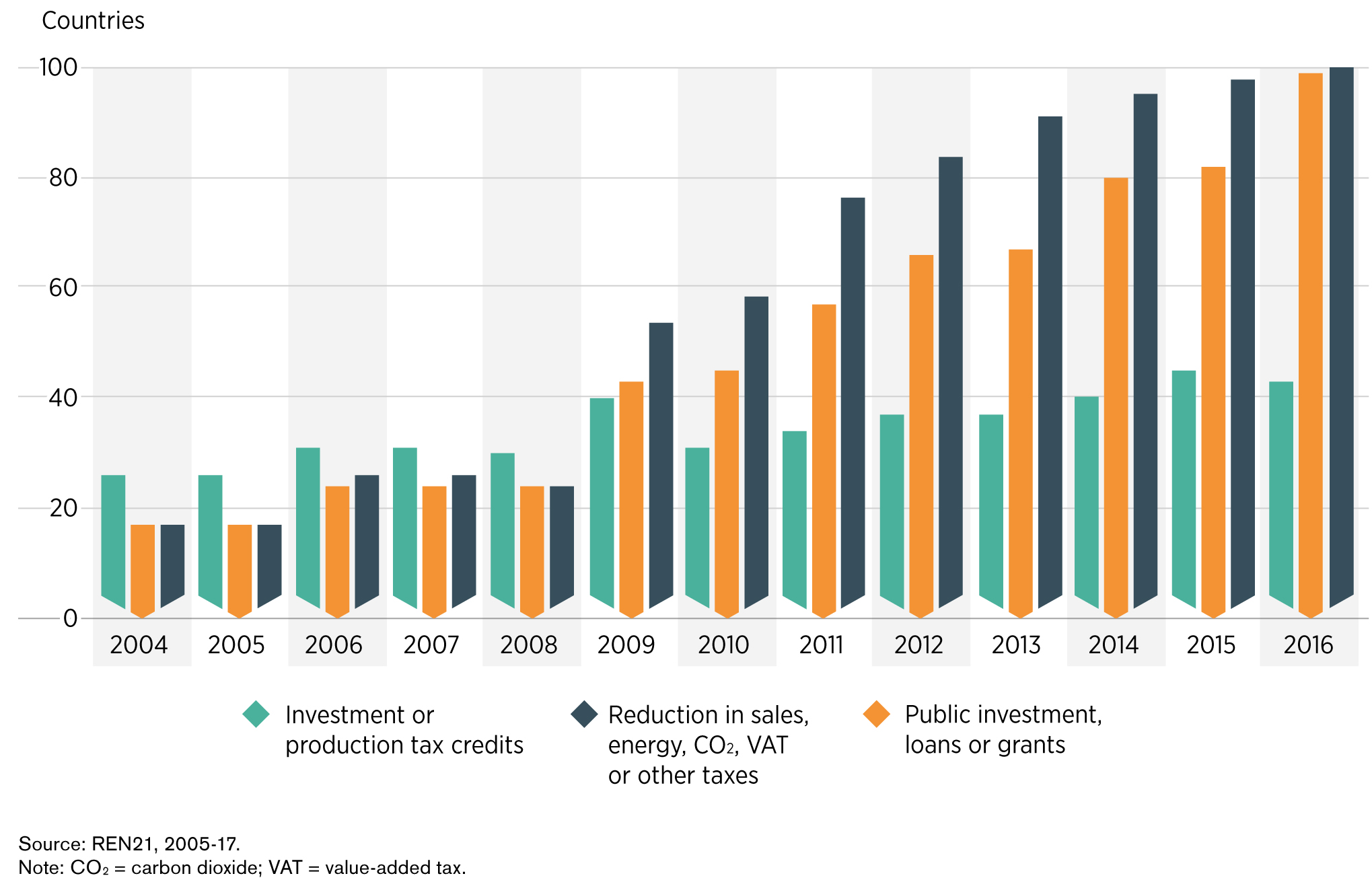

Фінансові стимули можуть застосовуватися у вигляді податкових пільг, грантів, стимулюванні досягнутих результатів, пільговому кредитуванні, наданні гарантій щодо зниження ризиків. На рис. 5 показано, що створення привабливих умов для публічного фінансування ВДЕ-проектів зараз застосовується співмірно із податковими інструментами.

Рис. 5. Світові тренди у застосуванні фінансових та фіскальних стимулів імплементації ВДЕ, 2004-2016. Джерело: IRENA «Renewable Energy Policies in a Time of Transition», 2018.

Політика застосування аукціонів з продажу VRE-електроенергії сприяє суттєвому зниженню цін у конкурентному середовищі, особливо для великих виробників енергії. Проте використання лише цього інструменту може закривати доступ до збуту малим та середнім виробникам, що мають відносно більшу собівартість, а відтак для них мають застосовуватись інші інструменти стимулювання. Наприклад, це можуть бути стимулюючі тарифи для різних за потужністю станцій.

Стимулююча політика має бути стабільною та прозорою. Хоча існує багато проблемних питань (серед них не в останню чергу є субсидування видобутку викопного палива, зокрема вугілля), більш витончена та розвинута політика стимулювання додає перспективи розвитку ВДЕ.

Отже, за висновками IRENA, немає суттєвих протиріч щодо того, яким саме системам належить пріоритет у імплементації – мережевим або автономним, частково автономним рішенням, або за якою саме технологією. Більше за те – прискорення світової енерготранзиції можливе лише за умов спільного використання всіх різновидів ВДЕ, що найліпше локалізовані, та застосовуючи весь інструментарій щодо підвищення привабливості інвестування.

Читати ще:

Розвиток галузі відновлюваної енергетики

У статті Дмитро Лукомський зазначив прогнозування щодо щорічних глобальних інвестицій в енергетику у 2021 році, які повинні зрости до 1,9 трлн. доларів США і перевершити загальний обсяг щорічних інвестицій до докризового рівня.

Енергоефективність та партнерство

Доповіді Міжнародного енергетичного агентства (МЕA) відзначають, що в загальносвітовому масштабі заходи, спрямовані на збільшення енергоефективності, досягли рівня, що забезпечує перевищення внеску в енергозабезпечення будь-яким іншим напрямком розвитку.

Сонячна енергетика в Україні

Сонячна енергетика – одна з найперспективніших і динамічних частин галузі ВДЕ. Щорічний приріст потужностей, що вводяться в експлуатацію становить близько 40-50%.

Статистика світового ринку ВДЕ за 2021 рік від IRENA

Міжнародне агентство з відновлюваної енергетики (IRENA) нещодавно оприлюднило оновлену статистику щодо встановлених потужностей ВДЕ, яка узагальнює дані про загальносвітове зростання кількості відновлюваних електростанцій у 2021 році.