Прискорюючи перехід до чистої енергетики

За даними аналізу попередніх звітів за результатами 2018 року сонячна енергетика найкращим чином проявила себе серед усіх різновидів ВДЕ, заклавши потенціал розвитку і на поточний рік.

«Нещадне скорочення витрат»

За висловом головного редактора Bloomberg New Energy Finance (BNEF) Ангуса МакКроуна щодо прогнозу про перспективи відновлюваної енергетики у 2019 році, є всі підстави бути позитивно налаштованими: «…перехід на маловуглеводневі технології в цьому році буде просуватися сталим чином завдяки нещадному скороченню витрат на сонячну та вітрову електроенергію та літій-іонні батареї, а також розширенню розуміння з боку інвесторів та корпорацій, що є «сталість», та виходячи із власного інтересу просто зробити це». З економічної та політичної точки зору поточний рік може стати доволі турбулентним, але всі зусилля, які підтримують «сталість» у всіх проявах, в тому числі і щодо енергетики, мають піти на користь, а сам термін «сталість» в поточному році стане синонімом безпечного притулку, що надалі забезпечуватиме прибутковий розвиток. «Економічні та політичні проблеми в 2019 році можуть вплинути на інвестиційний потік у «чисте майбутнє», але вони не зупинять його», – додав він, зазначивши, що цей рік може стати роком суттєвих інновацій, насамперед, у вирішенні проблем балансування сонячних/вітрових VRE, зниження вартості енергії з ВДЕ до рівня, що не потребуватиме субсидування, та найширшої «декарбонізації» теплопостачання.

У дзеркалі статистики

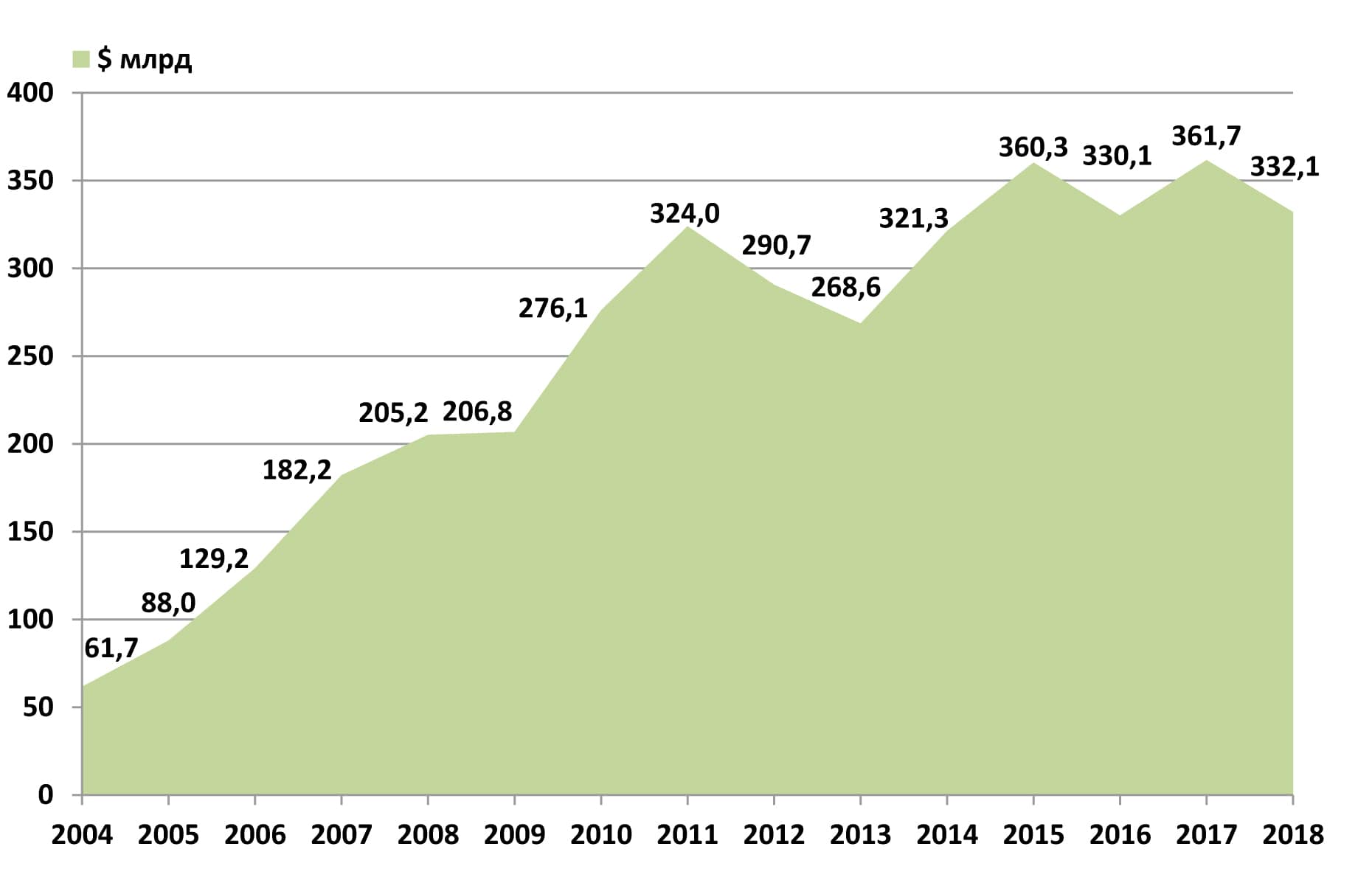

Аналітики BNEF очікують, що 2019 р. стане шостим поспіль роком, коли світові інвестиції у ВДЕ перевищуватимуть $300 млрд. У січневій публікації BNEF «Clean Energy Investment Exceeded $300 Billion Once Again in 2018» наведені дані світових інвестицій у ВДЕ за 2004-2018 рр. з урахуванням останніх коректив станом на січень 2019 р. Зокрема, виправлена статистика за 2017 р. (див. таблицю). Ці дані інвестицій у ВДЕ за виключенням великих гідроенергетичних проектів обліковують також капіталовкладення в інтелектуальні енергосистеми, «цифрову» енергетику, системи накопичення та зберігання енергії (ESS) та електромобілі включно із технологією V2G. Дані з таблиці, що подані у вигляді діаграми на рис. 1, показують, що характер світового інвестування має періодичні сплески, але в цілому має аперіодичний характер, і начебто можна зробити висновок про уповільнення темпів розвитку ВДЕ, але це хибна уява.

Таблиця 1. Світові інвестиції у ВДЕ, 2004-2018 р., млрд. USD. Дані скориговані за відомостями станом на січень 2019 р. Джерело: BNEF.

Глобальні інвестиції у ВДЕ у 2018 р. склали на загал $332,1 млрд., що на 8% менше, аніж у 2017 р., проте загальна світова потужність об’єктів «чистої» енергетики, встановленої за 2018 рік, збільшилася.

Рис. 1. Динаміка світових інвестицій у ВДЕ, млрд. USD, дані на січень 2019 р. Джерело: BNEF «Clean Energy Investment Exceeded $300 Billion Once Again in 2018».

Збільшилося фінансування вітроенергетики (на 3% до $128,6 млрд.); інвестиції в енергетику з біомаси и відходів зросли на 18% до $6,3 млрд.; в біопаливо – на 47% до $3 млрд. Геотермальна енергетика збільшила фінансування на 10% до $1,8 млрд., мала гідроенергетика – на 50% до $1,7 млрд., а морська (прибійна та припливна) – на 16% до $180 млн. Також в абсолютному виразі збільшилися вкладення у інтелектуальні системи обліку та перерозподілу енергії, в електромобілі (в тому числі у здатні працювати за схемою V2G) тощо.

«Інвестиційний парадокс», що не відображає статистика у грошовому вимірі, є в тому, що загальний обсяг у проекти ВДЕ та малих сонячних систем начебто скоротився на 13% і склав $256,5 млрд., але додана встановлена потужність у ГВт зросла!

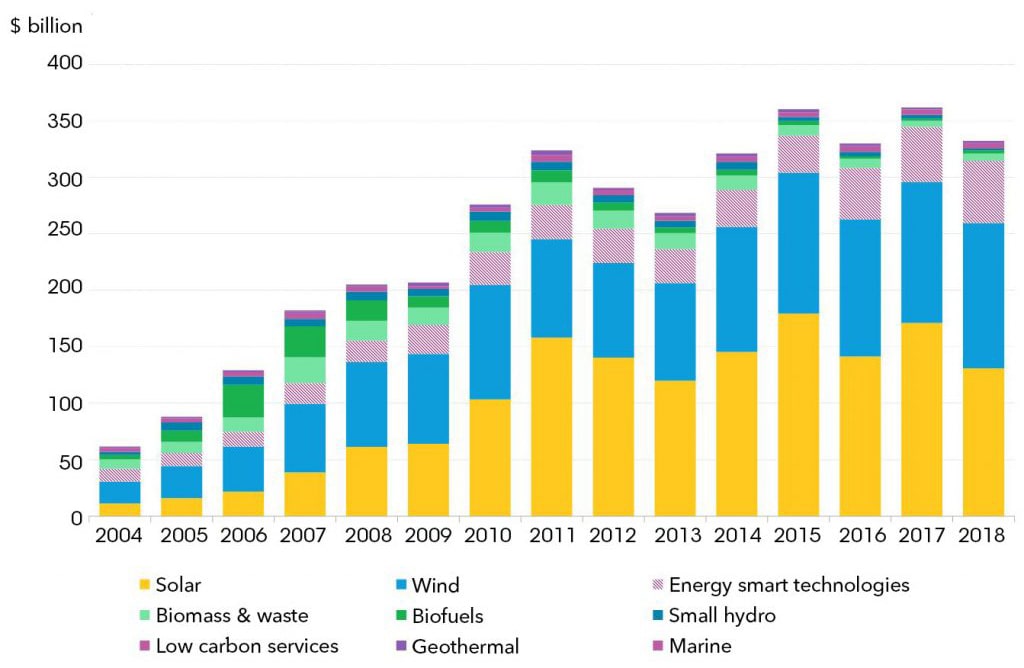

Найбільш показово цей парадокс демонструють дані щодо сонячної енергетики в цілому. Загальний обсяг інвестицій в цей сектор в минулому році скоротився на 24% до $130,8 млрд., див. рис. 2, але за рахунок зниження капітальних витрат («глобальний індекс» BNEF вартості побудови нових PV-станцій впав у 2018 році на 12%) було побудовано більше нових PV-потужностей.

Рис. 2. Глобальні світові інвестиції у ВДЕ за різновидами, млрд. USD. Дані на січень 2019 р. Джерело: BNEF «Clean Energy Investment Exceeded $300 Billion Once Again in 2018».

Частково це відбулося на фоні різкої зміни державної політики у Китаї щодо вартості виходу нових проектів на ринок ВДЕ за рахунок введення т. з. «вхідного тарифу». Ці фінансові чинники направлені на «охолодження» сонячного буму в Китаї та мотивовані бажанням зменшити вплив VRE-проектів на функціонування енергосистеми, зменшити субсидування, а подекуди зовсім позбавитися від нього, та дати час, аби перебудувати енергетику задля її здатності компенсувати та поглинати нерівномірність генерації з VRE. Ще одна мета уряду Китаю – примусити енергетику досягнути «мережевого паритету» (який в Китаї передусім визначається ціновим паритетом з вугільною електрогенерацією у кожній провінції). Це супроводжуватиметься т.з. «піковим зсувом», тобто заходами примусу, аби теплові електростанції зменшували свою потужність у сприятливий час для ВДЕ-генерації, максимізуючи вихід електроенергії від сонячних та вітрових станцій.

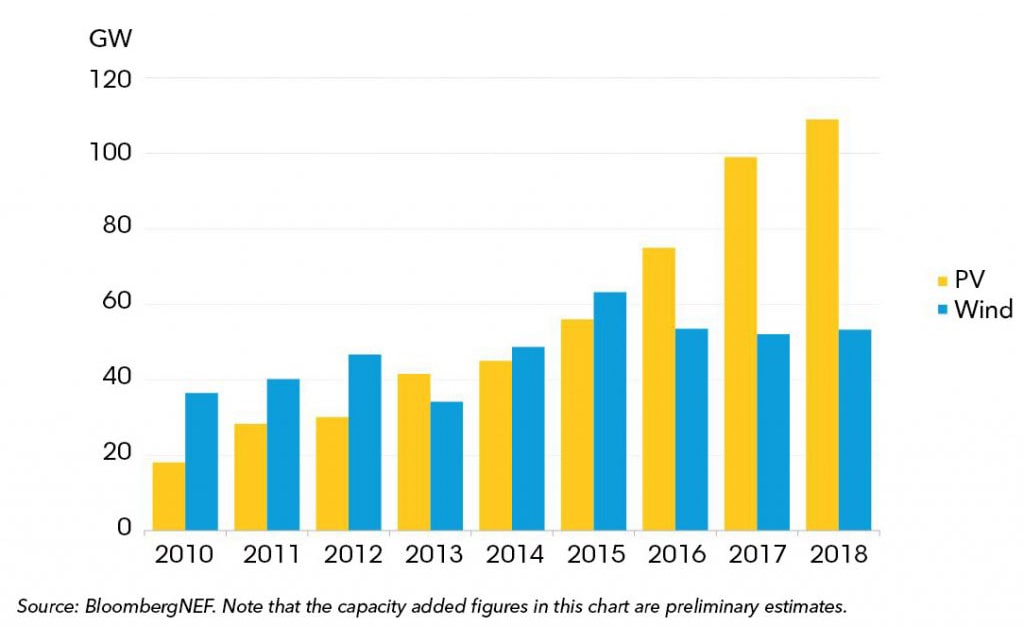

Під впливом регуляторних та фіскальних чинників китайські інвестиції у нову сонячну енергетику (найбільшого в світі виробника сонячних модулів) у 2018 р. впали на 53% до $40,4 млрд. Таким чином, відбулося штучне перевиробництво китайських компонентів PV-установок, і світові ціні на сонячні системи теж впали, чим скористалися інвестори в інших регіонах планети. Керівник відділу аналізу PV-енергетики у BNEF Дженні Чейз прокоментувала цю ситуацію таким чином: «За нашими оцінками, загальний обсяг PV-установок у світі збільшився з 99 ГВт в 2017 р. до приблизно 109 ГВт в 2018 р.». Це відображено на рис. 3. У 2019 р. прогнозується глобальне зростання PV-потужностей в межах від 125 до 141 ГВт. Незважаючи на державні обмеження у Китаї, саме цей регіон й надалі безумовно є лідером вкладень в нові потужності ВДЕ – у 2018 р. вони склали $100,1 млрд.

Парадокси інвестування не оминули і США. Завдяки протидії Д. Трампа впровадженню чистої енергетики на користь традиційних джерел і його скепсису щодо глобального потепління, американські інвестори поквапилися вкластися у «зелену» енергетику, аби не втратити податкові пільги, що зменшяться з початком нового десятиліття. Це вивело США на друге місце в світі за рівнем суверенних вкладень у ВДЕ – збільшення на 12% ($64,2 млрд.).

Європа в цілому проінвестувала у «чисту» енергетику на 27% більше – $74,5 млрд, найбільше за все – у Німеччині (зростання на 32% до $10,5 млрд.).

Аналітики BNEF склали перелік ще з 22 країн, чиї інвестиції у ВДЕ в 2018 р. перевищили $2 млрд. До нього цього року була внесена й Україна з загальним покажчиком зростання вкладень у ВДЕ (здебільшого у PV-енергетику) у 15 разів – на $2,4 млрд.

Рис. 3. Нова додана сонячна та вітрова потужність, 2004-2018, ГВт. Дані на січень 2019 р. Джерело: BNEF «Clean Energy Investment Exceeded $300 Billion Once Again in 2018».

Світові інвестиції на публічних ринках у спеціалізовані компанії «чистої енергетики» у минулому році збільшилися на 20% до $10,5 млрд. Світові венчурні інвестиції та вкладення у акціонерний капітал «зелених» компаній підскочили на 127% до $9,2 млрд., що стало найбільшим покажчиком з 2010 р.

В США та Європі поряд із вкладеннями у нові ВДЕ-потужності також відбувався бум з одночасного підписання контрактів на придбання електроенергії (PPA) з них.

Зміна енергетичної парадигми

Здешевлення ВДЕ, особливо PV-генерації, повсюдно призводить до застосування «чистої» енергетики на заміну традиційних технологій. Завдяки PV-генерації глобальним трендом стає перехід на електричну енергію, особливо для локального отримання тепла для опалення житлових та промислових приміщень та для гарячого водопостачання. Такий підхід зменшує енерговтрати порівняно з централізованим постачанням тепла, та стає дедалі вигіднішим, аніж технологія спалення вуглеводнів.

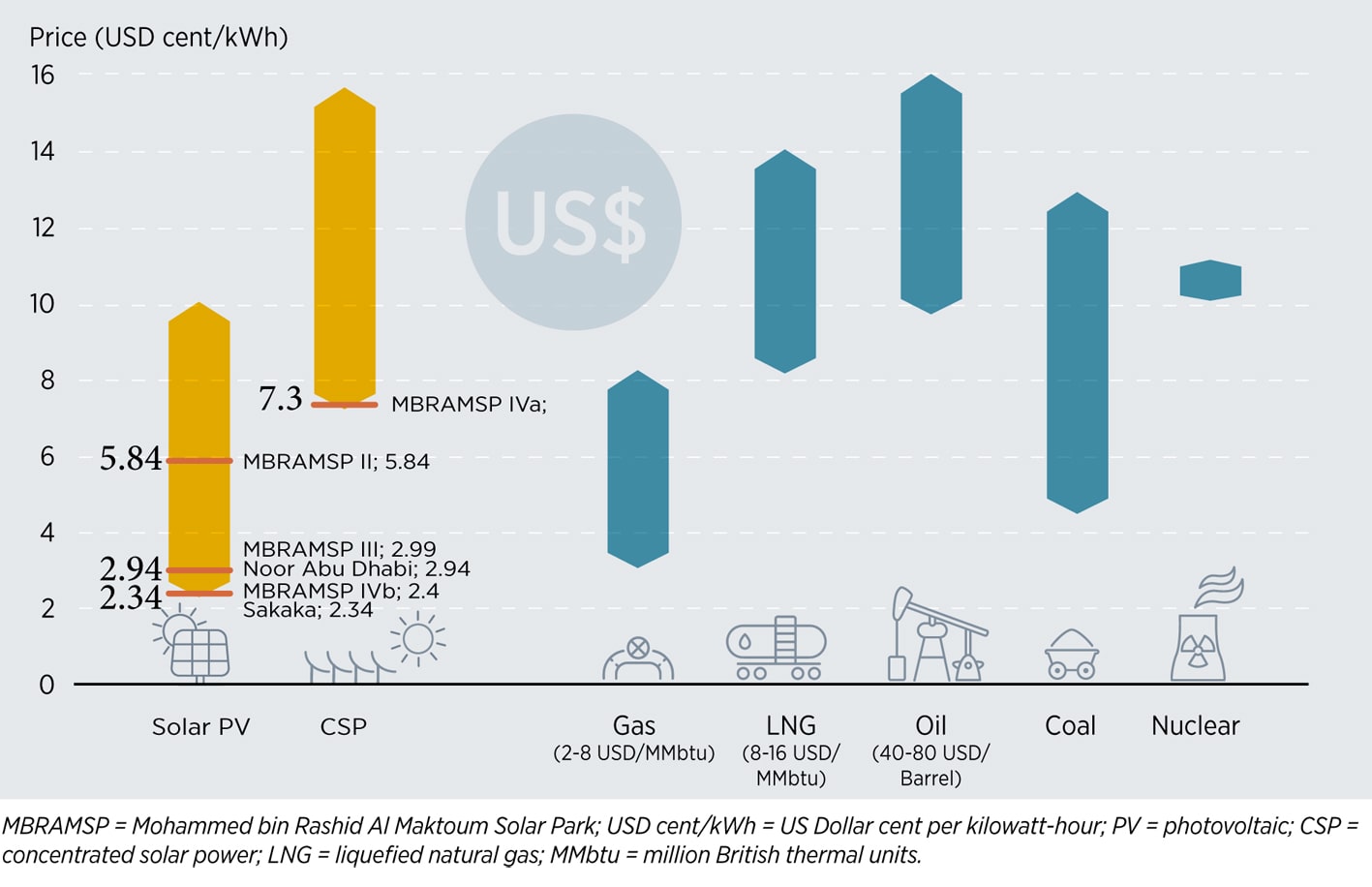

Рис. 4. Ціни на електричну енергію у комунальному секторі у регіоні Перської затоки. Джерело: IRENA «Renewable Energy Market Analysis: GCC 2019».

Дуже показовим прикладом цієї тенденції є дані IRENA щодо тих регіонів, де вуглеводневі енергоносії мають найнижчу вартість. До прикладу, на рис. 4 показані ціни на PV- та CSP-енергію, отриману у країнах Перської затоки – тобто собівартість PV-генерації навіть у місцях розташування дешевих вуглеводнів є наразі нижчою. CSP-проекти тут не слід розглядати окремо, тому що вони є складовою систем накопичення енергії у вигляді тепла, як, скажімо, передбачено 4-ою чергою проекту сонячного парку Mohammed bin Rashid Al Maktoum Solar Park (MBRAMSP) в Дубаї. Наразі технології використання PV- та CSP-енергії є доволі конкурентоздатними порівняно із генерацією із нафти, навіть якщо ціна на неї впаде аж до $40 за барель, рис. 4. Наприклад, ціна за електроенергію 2-ої черги MBRAMSP, що складає 5,84 центи США за кВт·г, є співставною з ціною електрики із нафти з ціною $20 за барель.

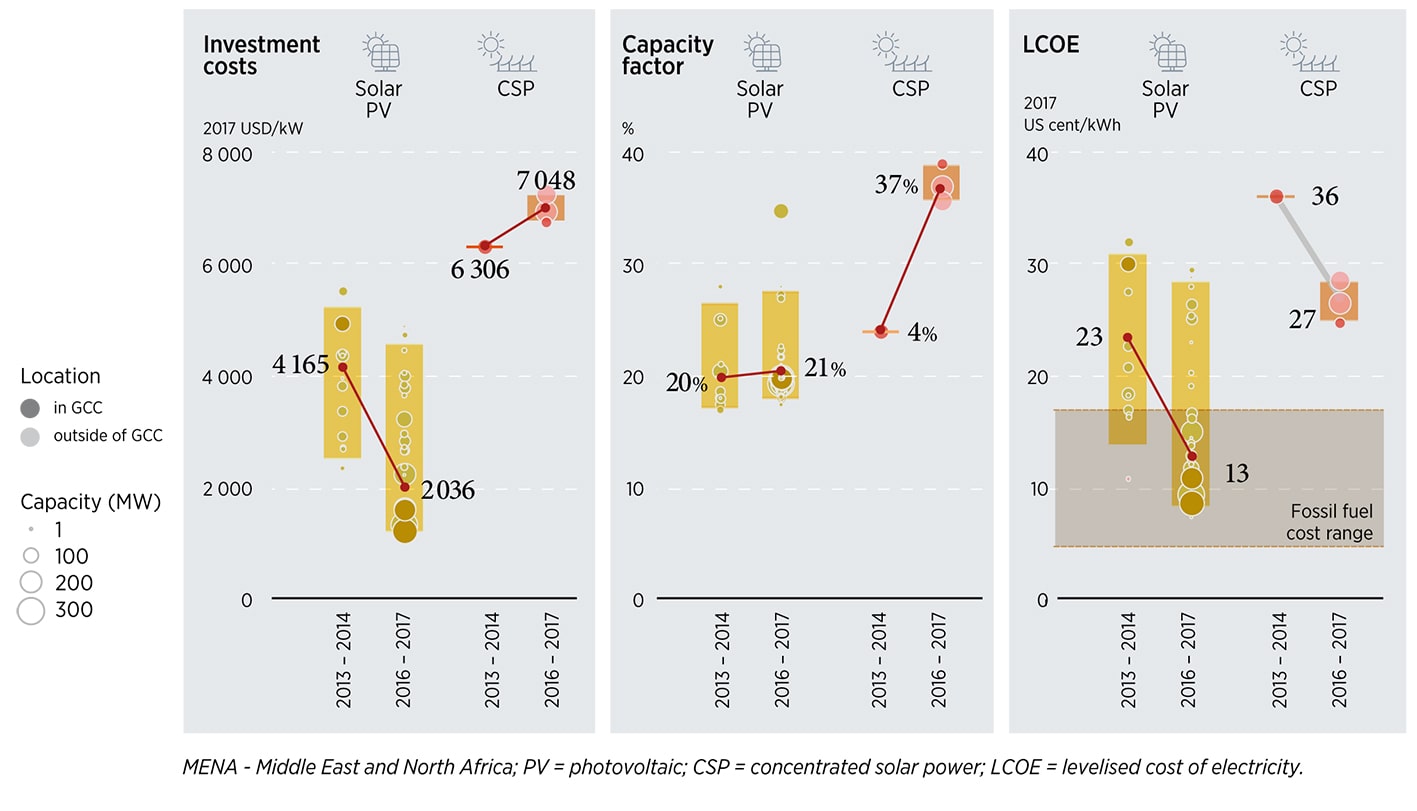

На рис. 5 показані економічні показники електрогенерації у країнах Ближнього Сходу та Північної Африки за 6 років. Розрахункова середньозважена вартість сонячної енергії (LCOE) знизилася тут на 43% та досягла 13 центів США за 1 кВт·г для проектів, введених в експлуатацію в 2016-2017 рр., увійшовши у ціновий діапазон генерації з відносно дешевих в цьому регіоні викопних джерел – нафти та газу.

Рис. 5. Порівняння витрат, показники фактору потужності та зважена вартість електроенергії в країнах Близького Сходу та Північної Африки для PV- та CSP-технологій, 2013-2014 роки та 2016-2017 рр. Джерело: IRENA «Renewable Energy Market Analysis: GCC 2019».

Технологічні новації

За даними BNEF у 2019 р. особливий розвиток отримають біфаціальні модулі (панелі, що можуть використовувати освітлення з двох боків), технології поєднання PV-генерації з системами зберігання (ESS) та установки, що розміщуються на поверхні озер, річок та на морі. Більшого фінансування отримають гібридні поєднані сонячно-вітрові станції.

Гарні новини для виробників ESS – цей ринок, включно із засобами для комунального сектору та для аутсорсінгових послуг, у 2019 р. вперше перевищить покажчик 10 ГВт·г порівняно із 8 ГВт·г (або 4 ГВт встановленої потужності), введених у 2018 р. Цьому сприятиме нещодавнє зниження вартості літію та кобальту і жорстка конкуренція на ринку акумуляторів для електромобілів. Ця ситуація з батареями для транспортних засобів підштовхне вниз ціни на стаціонарні системи з рекордно низького рівня, досягнутого у 2018 р. ($176 за кВт·г), аж до неочікуваного раніше рівня 150 $/кВт·г.

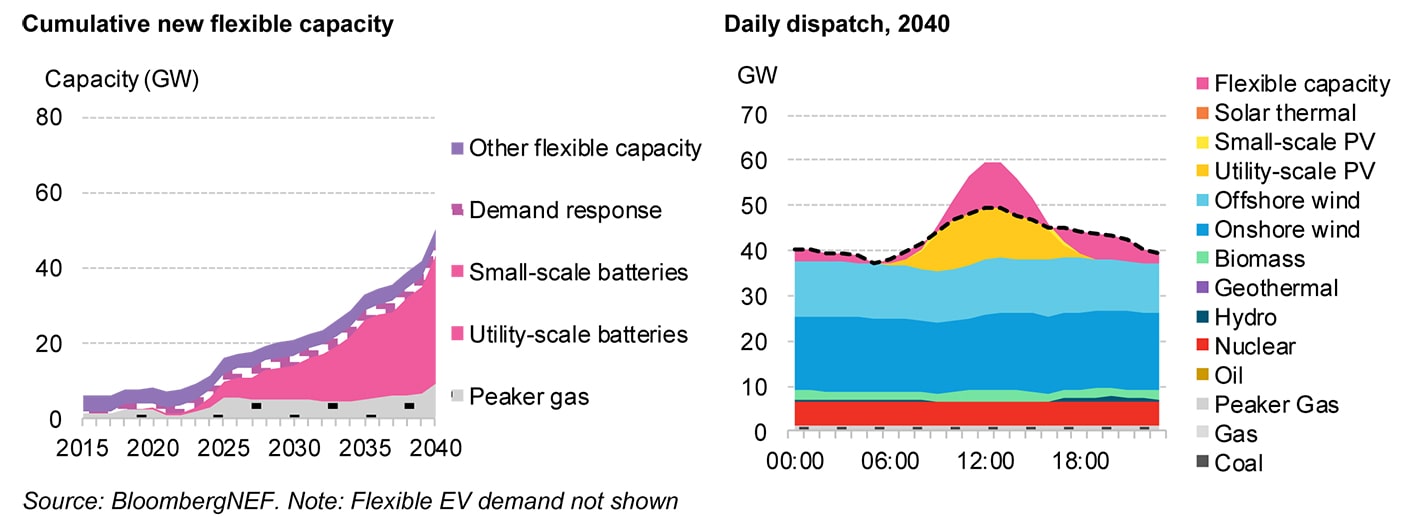

Рис. 6. Засоби забезпечення гнучкості енергосистеми, 2015-2040, та графік типового щоденного енергоспоживання у Великобританії у 2040 р. Джерело: BNEF «Flexibility Solutions for High-Renewable Energy Systems», Nov. 2018.

Ілюстрацією подальшого розвитку складових, що забезпечують зростання частки ВДЕ в національній енергетиці та збільшення гнучкості енергосистеми, може слугувати вірогідний сценарій змін до 2040 р. у енергосекторі Великобританії, наведений на рис. 6. Він є показовим з огляду на те, що природні умови країни не сприяють якнайширшому використанню PV-енергетики, проте показує, за рахунок чого досягатиметься компенсація зміни попиту для загальної сталості енергетики.

Подальший розвиток отримає IoT (Internet of Things), що стосується енергоефективності та розумного управління потоками енергії. Небезпідставно очікується інвестування в цей сектор IoT з боку промислових гігантів: ABB, Hitachi, Honeywell, Siemens, Rockwell Automation та Toshiba. Відтак, світовий сектор «цифрового» розумного перерозподілу енергопотоків на всіх рівнях – в побутових приладах, в малих розподілених мережах, у комунальному секторі та у локальних та регіональних системах – отримає подальше фінансування разом із вдосконаленням диспетчеризації, побудовою об’єктів ВДЕ поруч із місцями попиту (наприклад, PV-станції на дахах житлових та промислових будівель, розподілені вітрові системи тощо), технологічним обладнання для збільшення гнучкості звичайної генерації, модернізацією та побудовою нових розподільчих електромереж, вкладеннями у системи ESS. Мета цих заходів – подальше прилаштування існуючих енергосистем до вимог збільшення частки ВДЕ у загальному енергопакеті.

Читати ще:

Рекорди ефективності сонячних фотоелектричних приладів

Національна лабораторія відновлюваної енергії (NREL) вже багато років працює над аналізом найсучасніших фотоелектричних (PV) технологій самого широкого спектру розробок і застосувань з метою прискорити впровадження на ринку технологій відновлюваної енергії та енергоефективності.

Сонячна енергетика в Україні

Сонячна енергетика – одна з найперспективніших і динамічних частин галузі ВДЕ. Щорічний приріст потужностей, що вводяться в експлуатацію становить близько 40-50%.

ReneSola: висока продуктивність та потужність

Фахівці компанії Авенстон провели дослідження, в процесі якого порівняли основні характеристики фотомодулів виробництва десяти найбільших світових виробників, представлених на ринку України.

Перспективи комерційних дахових СЕС

За прогнозами аналітиків компанії Авенстон, в період 2020-2025 років в Україні будуть набирати все більшої популярності комерційні дахові СЕС, причому з кожним роком буде зростати частка сонячних електростанцій, призначених для власних потреб.