Прискорюючи перехід до чистої енергетики

Фото: Сонячна електростанція в Поіпу, Кауаї, штат Гаваї, США.

Чи помиляються прогнозисти?

Нещодавно велика група вчених та експертів опублікувала в поважному журналі «Science» зізнання, що їх висновки щодо розвитку PV-галузі, які були зроблені раніше, виявилися помилковими. «Враховуючи ту швидкість змін у галузі PV-систем, чи якщо дивитися на різке зниження витрат, що триває, чи обраховувати збільшення масштабів виробництва енергії – попри це фактичне зростання PV-генерації зненацька заскочило багатьох її дослідників (включно із нами). Два роки тому ми були сконцентровані на зусиллях для досягнення глобальної потужності від 3-х до 10-ти ТВт до 2030 р. Тепер ми бачимо, що світова PV-генерація безумовно досягне рівня ~10 ТВт до 2030 р., а до 2050 р. займатиме 30÷70 ТВт, тобто PV-технологія задовольнятиме більшу частину світового попиту на енергію. … Наразі глобальна встановлена PV-потужність перевищила 500 ГВт в кінці 2018 р., а це означає, що, згідно з прогностичними моделями та заявленими проектами, у 2022–2023 рр. планується встановити додатково ще 20 ГВт, тобто це вводить всіх нас у еру PV-енергетики тераватного масштабу», – підкреслюють дослідники.

Зменшення витрат та інвестиційного ризику.

У глобальному вимірі середні світові ціни PV-модулів за 40 років зменшилися більше, аніж в 100 разів. «Ще два роки тому ми зазначали, – пишуть в «Science» – що ціни на PV-модулі зможуть зменшитися до рівня 0,50 $/Вт та 0,25 $/Вт при відповідному сукупному розгортанні потужностей від 1 і до 8 ТВт. Але за результатами 2018 р., коли було встановлено лише 0,5 ТВт PV-потужностей, середня світова ціна на продаж модулів вже була нижчою, ніж 0,25 $/Вт. Зменшення витрат на модулі викликало різке зниження ціни на енергію від PV-станцій. Завдяки зменшенню витрат на PV-установки тепер існує багато галузей, які можуть споживати цю енергію за існуючою ціною… Швидке зниження ціни на PV-електрику означає, що ми входимо в еру, коли вона стає конкурентною з традиційними джерелами енергії усюди по світу».

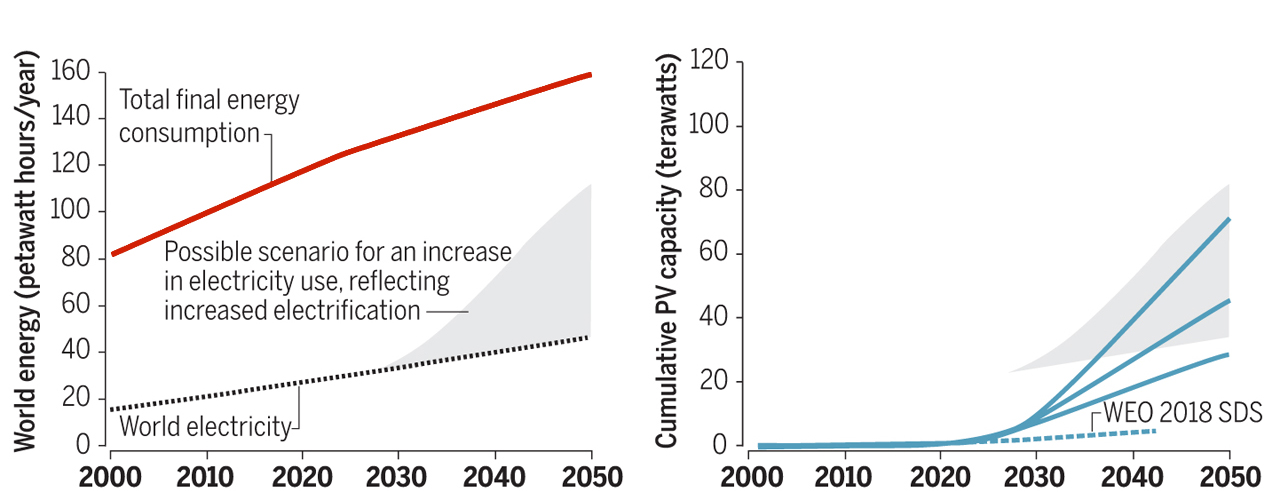

Розширення доступу до величезного джерела, яким є PV-перетворення, викликало кумулятивний ефект зростання попиту на електроенергію. Багато галузей промисловості вже починають переорієнтовуватись та випускати відповідне обладнання, а це відкриває нові горизонти та змінює прогнози. Дивлячись на рис. 1, що наводиться в «Science», стає зрозумілим, що наразі всі сценарії розвитку мають бути переглянутими порівняно з прогнозом World Energy Outlook 2018 (WEO), і з’явилися передумови зростання попиту саме на електрику (пунктирна крива). Сірим кольором відображена зона для майбутнього росту споживання електроенергії. Сині криві на графіку справа показують темпи заміни електрикою інших джерел у різних галузях.

Рис. 1. Поява передумов для зростання споживання електроенергії включно з PV. Джерело: «Science», 31 травня 2019: «Terawatt-scale photovoltaics: Transform global energy».

Сорок п’ять знаних вчених та лідерів галузі, які поставили свій підпис під статтею в «Science», вважають, що саме PV має зіграти головну роль у розгортанні загального споживання електрики. Теперішні прогнози, що PV-потужність збільшиться до 2030 р. з нинішнього рівня в 20 (!) разів, тобто – із середньорічним зростанням PV-галузі на 30%, стане критично важливим фактором для електрифікації насамперед транспортного сектору. Електрифікації опалювання посприяє розгортання систем теплових насосів з середньорічною ефективністю 3-4, це також мотивуватиме появу нових систем накопичення енергії у вигляді тепла, що в деяких випадках буде вигідніше, аніж безпосередня електроакумуляція. «Поява великої кількості доступної «декарбонізованої» електроенергії призведе до суцільної електрифікації майже всіх секторів енергетики, – йдеться в статті – а це відкриває шлях для побудови з найменшими витратами сталої «низьковуглецевої» глобальної енергосистеми». Але про все це за порядком.

Світові тренди та спільні проблеми.

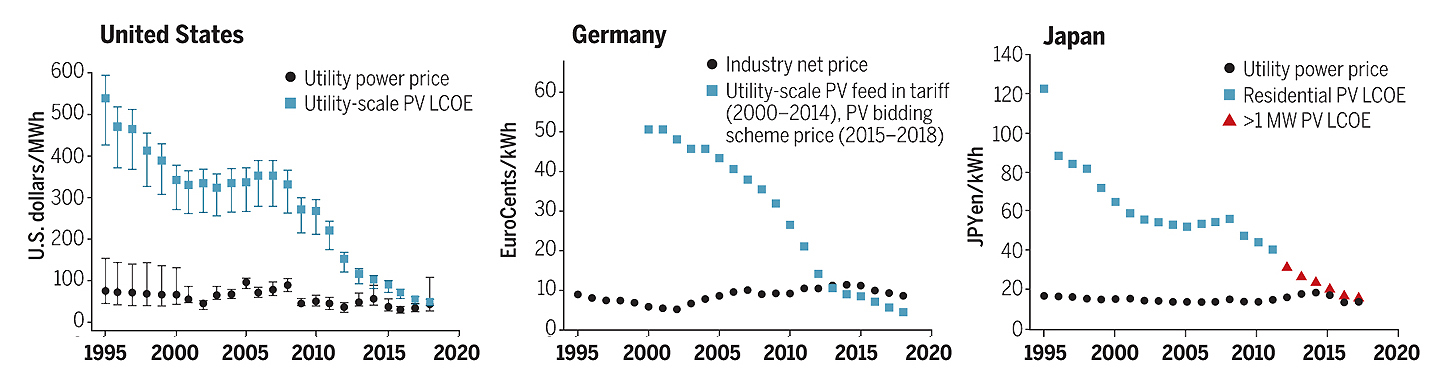

Глобальний альянс науково-дослідницьких інститутів сонячної енергії, до якого входить американський NREL, німецький інститут Фраунгофера (FGFAF) та Японський національний інститут провідних промислових наук та технологій (AIST), провели дослідження, згідно якого вартість сонячних систем у всіх цих країнах вподовж років безумовно зменшувалася. При цьому в цих країнах були різні передумови щодо державної підтримки, наявності та зміни «зелених тарифів», ставлення до традиційних джерел та використання ядерної енергії, рис. 2. Розгортання PV-систем (парадоксально – але факт!) зменшує попередні загальні побоювання щодо негативного впливу нерівномірності даного джерела енергії на сталість роботи енергосистем. Розповсюдження PV-установок у комунальному секторі дуже вдало накладається на пікове споживання електрики в денний час та на зростання споживання від роботи систем охолодження та кондиціювання повітря влітку. Розгортання мережевих рішень, технологій зберігання, сезонного накопичення енергії та додаткових технологій щодо перетворення сонячної енергії в поєднанні з метаном та з іншими хімічними речовинами, такими як водень чи аміак, або для виробництва хімікатів для промислових процесів, або комбінованих рішень – в цілому виглядають порівняно недорогими стратегіями, що сприятимуть подальшому розвитку ВДЕ.

Рис. 2. Ціна на електроенергію з PV-джерел (комунальний сектор) та середня ціна на електроенергію: США (комунальний сектор), Німеччина (промисловість), Японія (домашнє споживання). Джерело: «Science», 31 травня 2019: «Terawatt-scale photovoltaics: Transform global energy».

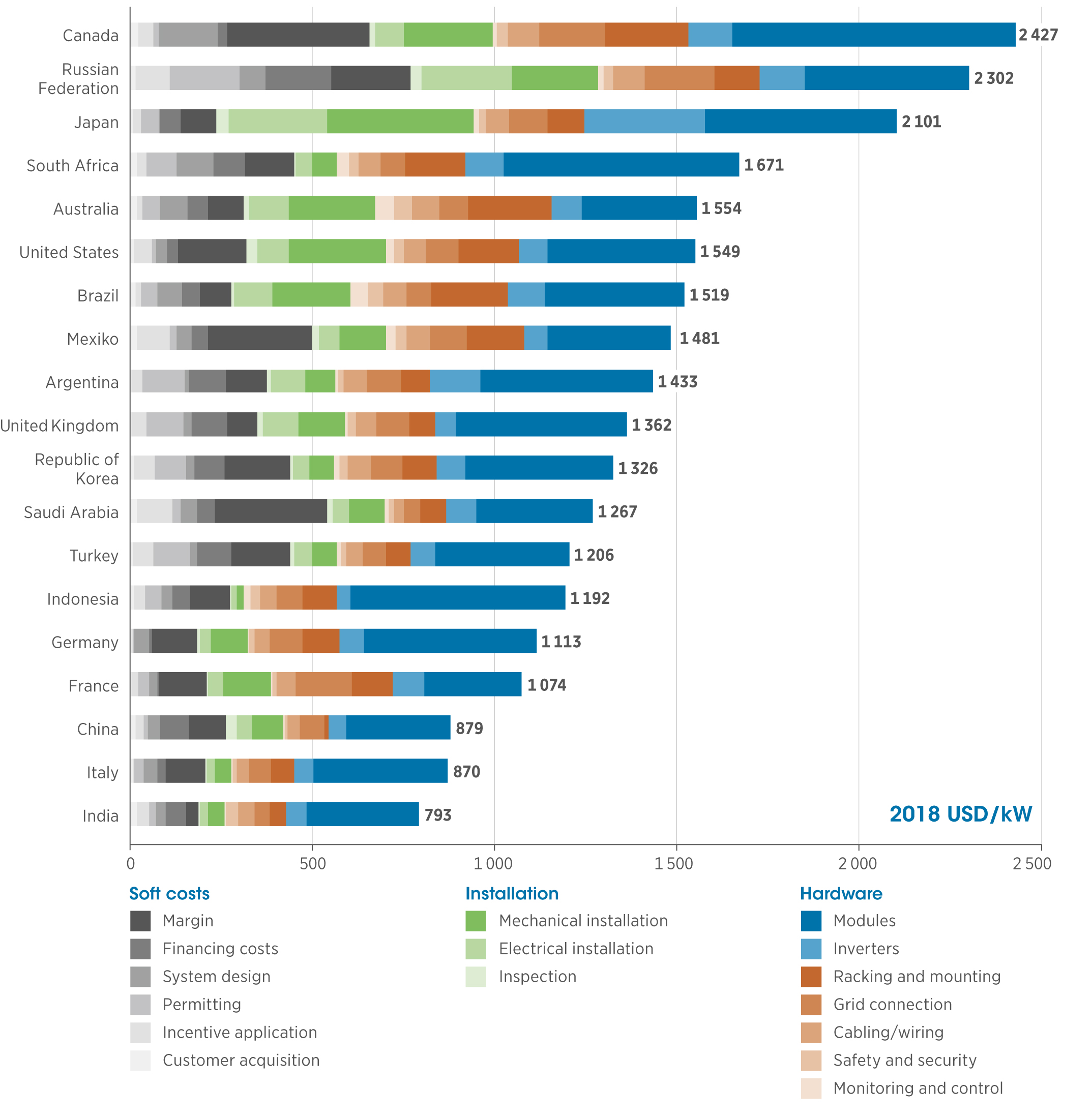

Проте одним з головних чинників впливу на кінцеву ціну PV-систем є наразі дуже великий вплив т. з. «м’яких» витрат – те, що стосується дозволів, ліцензій, зборів тощо. Ця складова може досягати 20-30% у загальній вартості, див. рис. 3, і це дуже потужний резерв для подальшого зменшення вартості PV-енергії.

Рис. 3. Типові складові кошторису загальних витрат на сонячні фотоелектричні системи в країнах G20, 2018. Джерело: IRENA – звіт «Renewable Power Generation Costs in 2018», травень 2019.

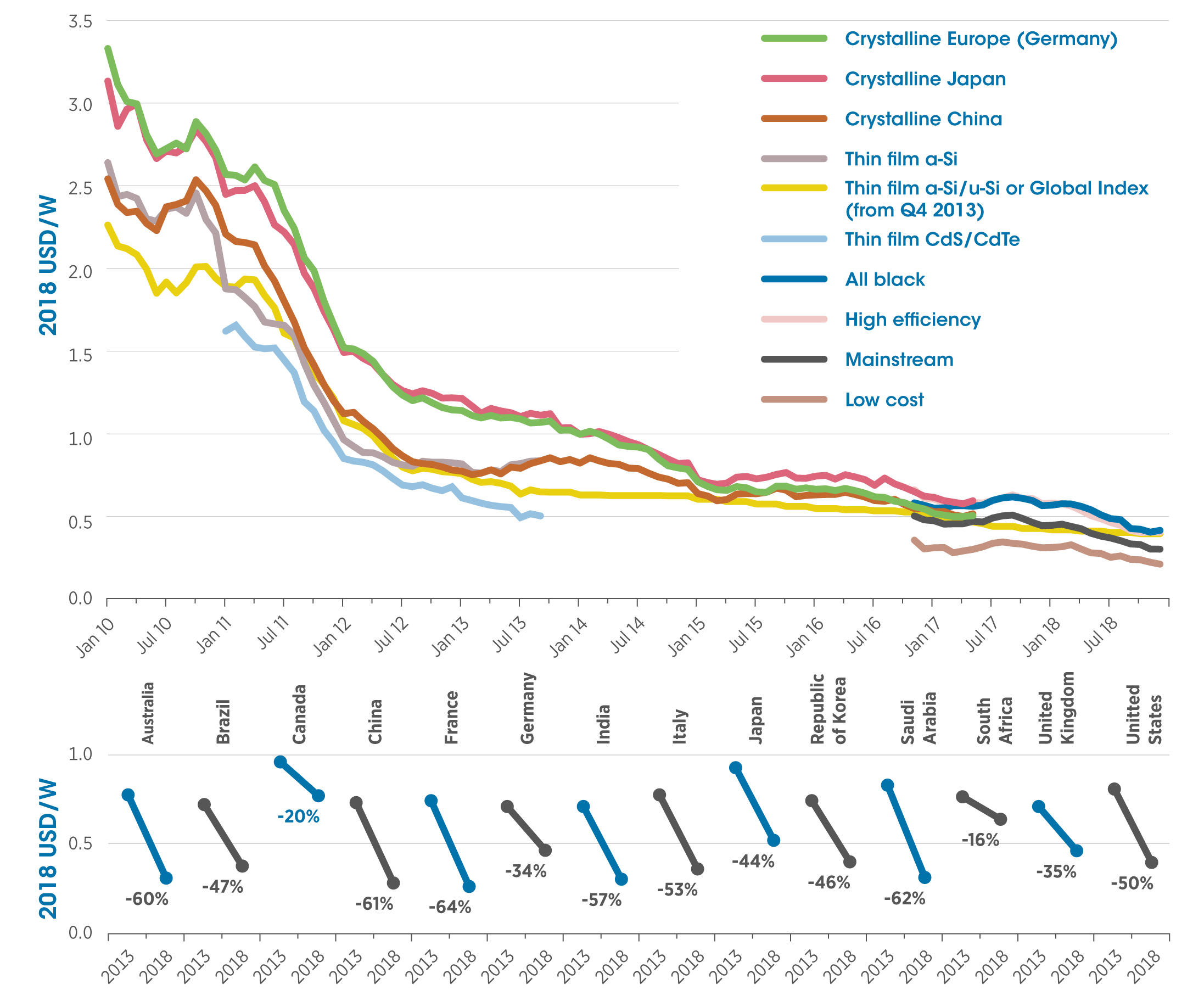

Рис. 4. Середньомісячні ціни європейських фотоелектричних модулів в залежності від технології модулів та за походженням, січень 2010 – липень 2018 (зверху) та середньорічні ринкові ціни модулів у 2013 та 2018 роках в різних країнах (внизу). Джерело: IRENA – звіт «Renewable Power Generation Costs in 2018», травень 2019.

Ціни на PV-установки з кінця 2009 р. знизилися приблизно на 90%. Наприкінці 2018 р. ціни на модулі в Європі були в межах від 0,22 $/Вт (дешеві варіанти) до 0,42 $/Вт (якісна «промислова категорія»). Поміж 2010 і 2013 рр. ціни на сонячні фотоелектричні модулі падали драматично швидко, але й між 2013 до 2018 рр. середні ціни модулів по країнах продовжували знижуватися, при цьому для «гігаватних» ринків зниження було в діапазоні 34% – 61%, рис. 4.

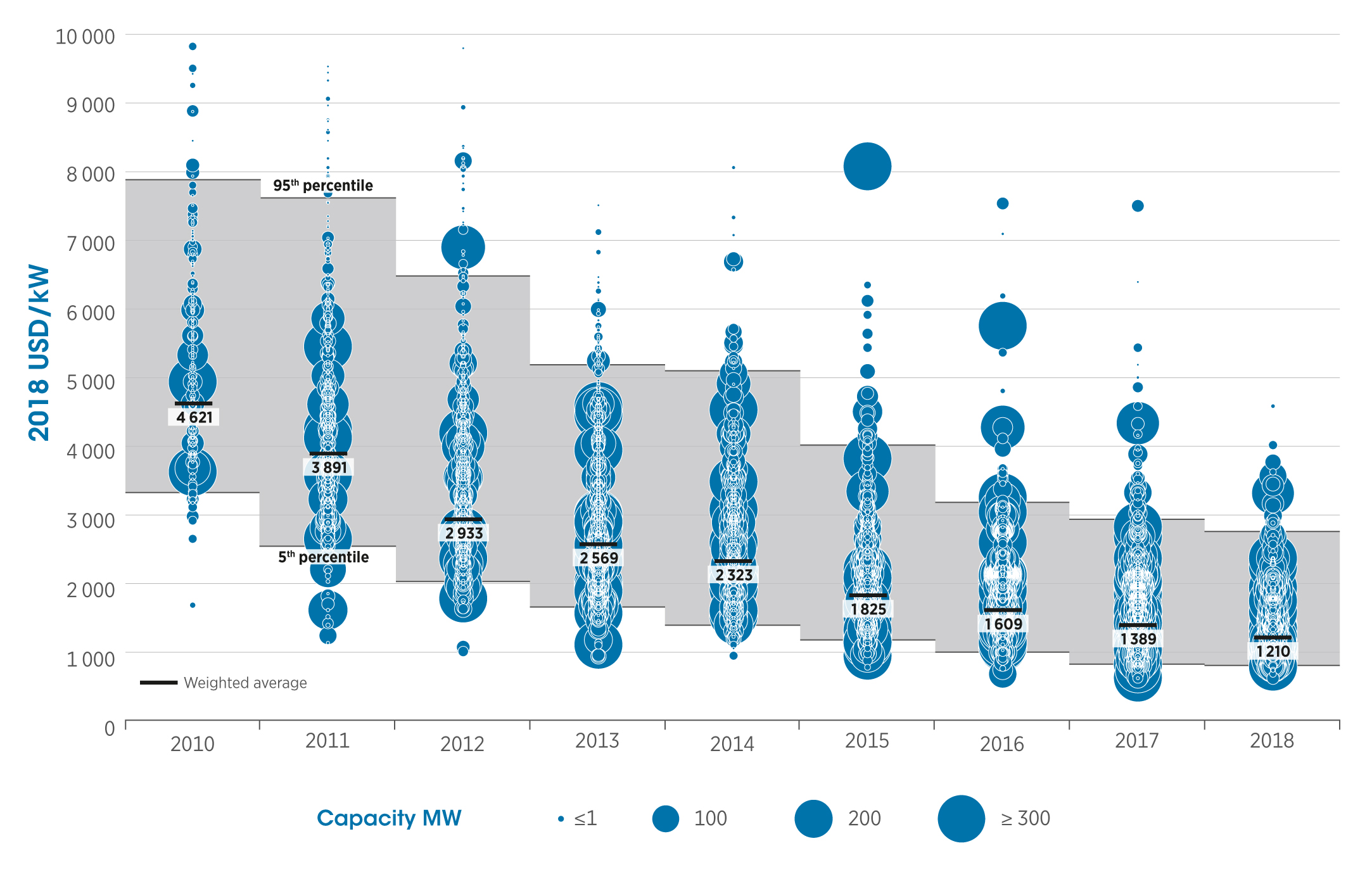

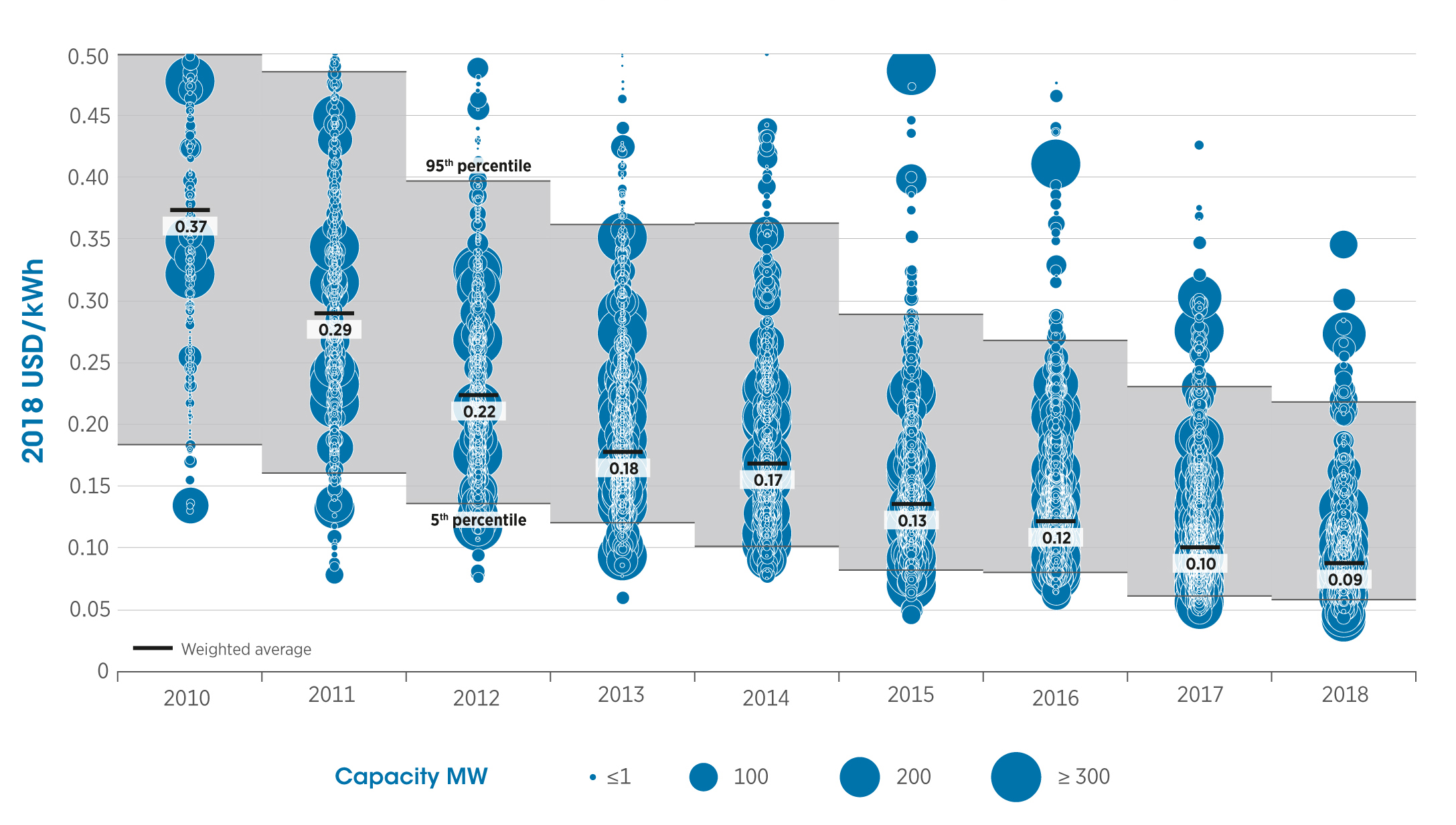

Звичайно, таке зменшення відбилося на загальній вартості реалізації проектів PV-станцій, що в свою чергу знизило середньозважену вартість всієї PV-електроенергії (LCOE), див. рис. 5 та 6. Глобальний середньозважений LCOE для PV між 2010 і 2018 рр. зменшився на 77%, тобто з 0,371 $/кВт·г до 0,085 $/кВт·г. Хоча діапазон звузився, 5-й та 95-й перцентилі для проектів у 2018 р. варіювалися від 0,058 $/кВт·г до 0,219 $/кВт·г.

Саме ці чинники стали підставою для зміни прогнозів щодо перспектив PV-технології серед інших видів ВДЕ.

Рис. 5. Загальна встановлена вартість проектів сонячної фотоелектричної генерації та глобального середньозваженого показника 2010–2018 р., $/кВт. Джерело: IRENA – звіт «Renewable Power Generation Costs in 2018», травень 2019.

Рис. 6. LCOE проектів сонячних фотоелектричної генерації, глобальне середньозважене значення та діапазон коливань, 2010–2018 р., $/кВт•г. Джерело: IRENA – звіт «Renewable Power Generation Costs in 2018», травень 2019.

Тотальна електрифікація – мотивація та наслідки.

Окрім так званої енерготранзиції – переходу на енергію, отриману здебільшого з ВДЕ – нас очікує тотальна електрифікація. Це вимагає перегляду прогнозів, що були валідними раніше. У звіті IRENA «Global energy transformation: A roadmap to 2050 (2019 edition)», квітень 2019, для порівняння із базовим сценарієм, або «Reference Case, наводиться новий прогноз (переформатований сценарій, або «REmap Case»), що описує агресивний, але технічно і економічно обґрунтований шлях щодо наступних трансформаційних змін в енергетиці. Він показує, що прискорене розгортання ВДЕ відбуватиметься в поєднанні з глибокою електрифікацією та підвищенням енергоефективності.

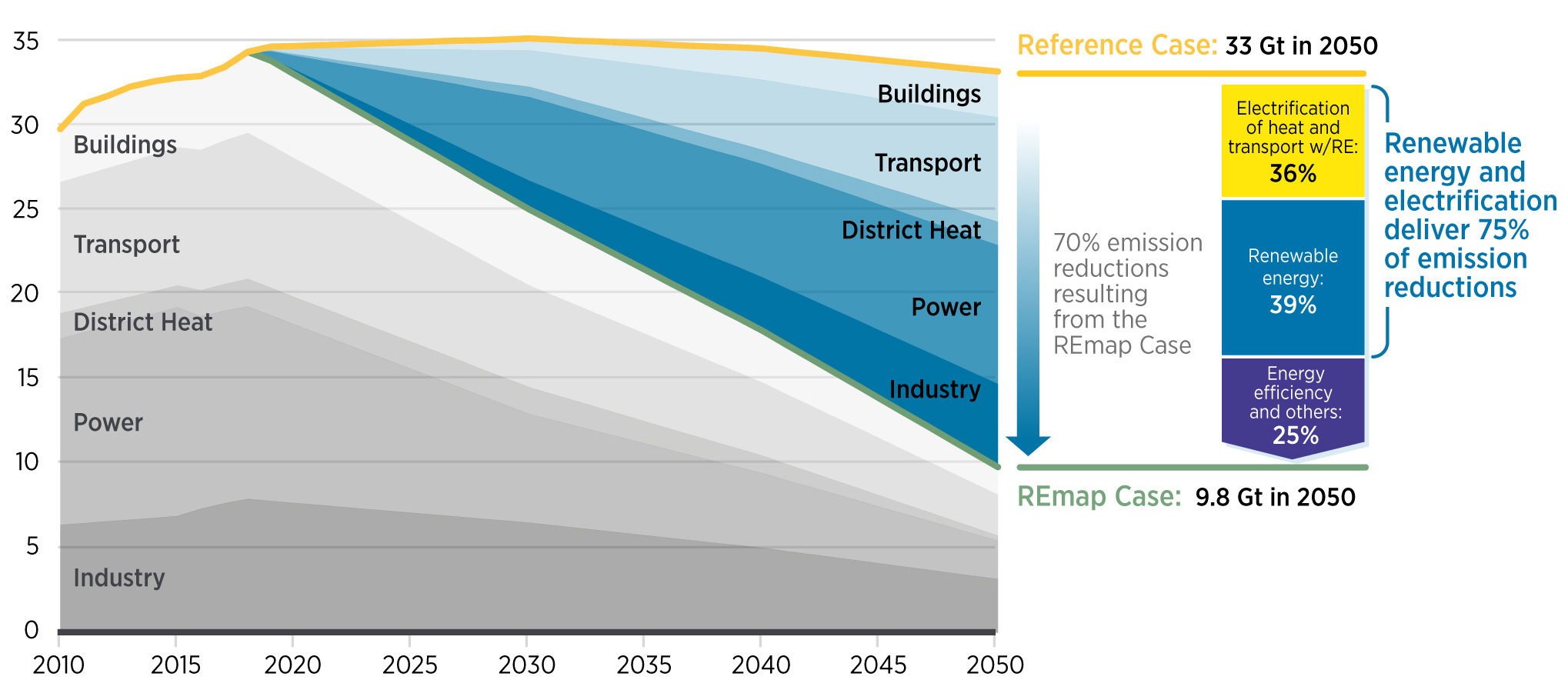

Лабораторні зразки кремнієвих панелей наразі видають ККД ~26,7%, але на пряме зниження вартості PV-модулів з цієї причини годі сподіватися. Головним чинником, що мотивує розповсюдження PV-технології та викликаної ним тотальної електрифікації, стає можливість застосування електрики в тих галузях споживання кінцевої енергії, де раніше використовувалися інші технології. Це, насамперед, такі потужні споживачі енергії, як транспорт, будівництво, потреби для житла, централізоване опалення, загальне електроспоживання та промисловість, включно з її найбільш енергоємними різновидами. Електрифікація відбуватиметься паралельно зі зменшенням енергоспоживання завдяки енергозбереженню, рис. 7.

Рис. 7. Річні викиди СО2, пов'язані з енергією, первинний сценарій та скорочення у випадку коригованого сценарію «REmap», з урахуванням внеску за секторами, 2010-2050 (Гт / р). Джерело: IRENA – звіт «Global energy transformation: A roadmap to 2050 (2019 edition)», квітень 2019.

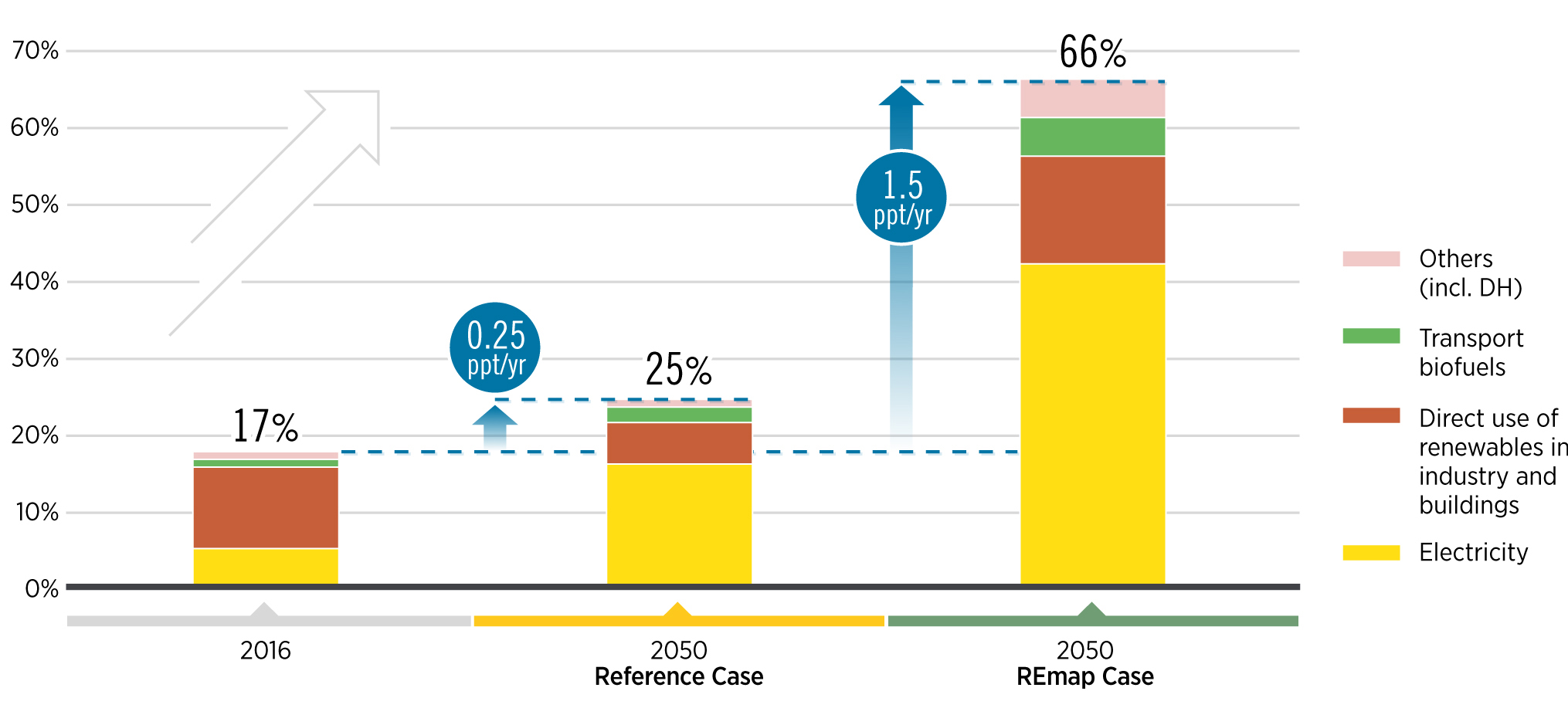

Рис. 8. Зростання частки ВДЕ у загальному споживанні кінцевої енергії, % та в.п./р: первинний сценарій та скорочення у випадку коригованого сценарію «REmap», з урахуванням внеску за секторами, 2010-2050. Джерело: IRENA – звіт «Global energy transformation: A roadmap to 2050 (2019 edition)», квітень 2019.

Ці процеси можуть дуже позитивно вплинути на екологічну ситуацію на планеті, аж до досягнення мети Паризької угоди, яка ще рік-два тому видавалася експертам вже неможливою до виконання.

Завдяки електрифікації, що головним чином розширюватиметься із подальшим впровадженням PV-генерації, до 2050 р. можна практично досягти скорочень викидів CO2 за Паризькою угодою, що пов’язані з видобутком енергії, див. рис. 8. Електрифікація разом з ВДЕ, частка яких збільшується до 75%, є ключовою; разом вони складають 60% потенціалу пом’якшення негативних екологічних наслідків, що разом із енергоефективністю зменшення шкідливих викидів досягатиме 90%.

Якщо не діяти з метою пом’якшення наслідків зміни клімату, то для світової економіки це обійдеться набагато дорожче. IRENA наразі прогнозує ціну екологічної бездіяльності додатковими витратами у $96 трлн. Звичайно, для цього потрібні додаткові зусилля та інвестиції, але сукупний виграш світової економіки до 2050 р. від реалізації сценарію «REmap» становитиме щонайменше $65 трлн. аж до $160 трлн.

Щоб збалансувати попит на електроенергію та її виробництво, буде вкладено $13 трлн. в забезпечення гнучкості інфраструктури та енергосистеми, що на $4 трлн. більше, аніж у базовому сценарії. Крім того, внесені необхідні законодавчі та регуляторні зміни. Повинні бути змінені правила для мереж та механізми ціноутворення на електроенергію. Це дозволить споживачам енергії ширше виробляти та споживати власну енергію (перетворюючи їх на «просьюмерів»), а також сприятиме цифровізації, що допоможе керувати перевантаженнями мережі. Інвестиції очікуються також у енергоефективність (+0,36 в.п./р.), збільшення електрифікації теплогенерації та транспорту (+0,29 в.п./р.) та у розширенні ВДЕ у секторі електрогенерації для кінцевого використання (+0,16 в.п./р.). І варто не забувати про виключну роль, яку відіграватиме саме PV-генерація у цих процесах.

Сонячні електростанції – це одна з ключових та багаторазово підтверджених на практиці компетенцій для компаній, що входять в групу Авенстон. Ми надаємо всі необхідні послуги для проєктів сонячної енергетики, починаючи від етапу девелопменту або передпроєктних вишукувань і закінчуючи сервісним обслуговуванням вже побудованих фотоелектричних станцій або систем. Всі етапи реалізації подібних проєктів виконуються нами самостійно або із залученням ретельно відібраних партнерів. В останньому випадку, всі ключові процеси управляються і контролюються штатними менеджерами проєктів Авенстон. В переліку наших сонячних проєктів є велика кількість спроєктованих і побудованих промислових сонячних електростанцій, комерційних сонячних електростанцій та домашніх сонячних електростанцій. Якщо у вас є плани по будівництву власної сонячної електростанції будь-якого типу і розміру, будь ласка, звертайтеся в компанію Авенстон. Ми з великим задоволенням допоможемо вам реалізувати ваш проєкт найоптимальнішим чином.

Читати ще:

Тенденції на енергетичному ринку України

Перехід до сталої енергетики революціонізує наш підхід до виробництва, розподілу та споживання енергії. Україна досягає значного прогресу на шляху до перспективного енергетичного майбутнього.

Біомаса

Для будівництва фінансово успішних об’єктів генерації енергії з біомаси необхідно мати глибоке розуміння характеристик різних типів біомаси, а також особливостей функціонування даного ринку.

Сонячні панелі за технологією гетеропереходів (HJT)

Технологія гетеропереходів (HJT) є давно відомим методом виробництва сонячних панелей, який активно набрав обертів за останнє десятиліття. Наразі ця технологія є одним з найкращих варіантів для сонячної промисловості для підвищення ефективності та потужності до найвищого рівня.

Розвиваючи сонячну енергетику

Відновлювані джерела енергії пережили різкий сплеск зростання, популярності і необхідності в останні роки. Криза глобального потепління нікуди не дінеться, а постійне надмірне використання невідновлюваних джерел енергії швидко виснажує людство в тому, що йому потрібно для виживання. Відновлювані джерела енергії можуть вирішити цю проблему, але для її реалізації потрібні справжні новатори і провидці.