Прискорюючи перехід до чистої енергетики

Глобальному впровадженню відновлюваних джерел енергії (ВДЕ) неабияк сприяє розвиток PV-генерації всіх рівнів потужності. Проте експерти відзначають, що процес зміни енергетичної моделі з вуглеводневої на відновлювану був би уповільнений, якби до нього масово не долучилися приватні домогосподарства та підприємства комунального сектору, що становлять основу так званої малої сонячної енергетики. Куди і як розвиватиметься цей сектор?

Фото: Приватні будівлі з PV-панелями у спільноті Mueller, Остін, Техас, США, сполучені із накопичувачами електрики та доєднані до комунальної розподіленої енергетичної мережі за федеральною програмою SHINES – «Sustainable and Holistic Integration of Energy Storage and Solar PV» («Стала та всеохоплююча інтеграція сховищ енергії та сонячної PV-генерації»). Початок програми – 2016 р., тестовий запуск – 2018 р., повний запуск в експлуатацію – квітень 2019 р.

Зменшення собівартості сонячної енергії

У всьому світі PV-енергетика наразі пришвидшено розвивається та має найкращі показники зменшення собівартості порівняно з іншими способами генерації з ВДЕ і досягла показників, співставних з вартістю генерації з традиційних вуглеводневих джерел.

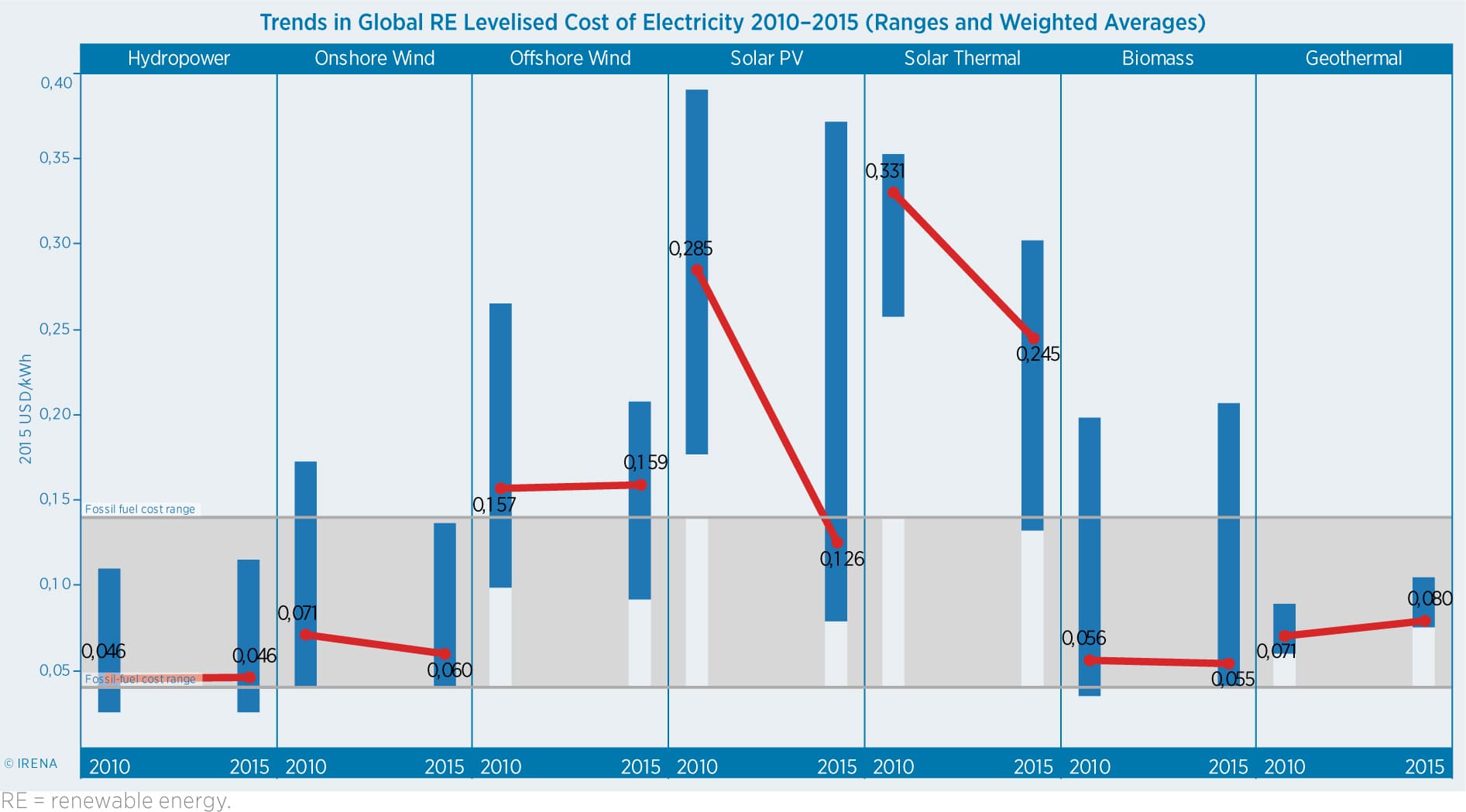

Рис 1. Світова вартість електроенергії з ВДЕ – ціновий діапазон та середньозважена вартість. Джерело: IRENA - Boosting solar PV markets: The role of quality infrastructure, 2017.

Розвиток сонячної енергетики відбувається у всіх секторах – від надпотужних сонячних електростанцій (СЕС) національного та регіонального масштабу до малих систем у місцевому комунальному секторі та індивідуальних дахових установок у приватних домогосподарствах. І якщо потужні станції знаходяться у сфері інтересів великого бізнесу, що має доступ до механізмів залучення інвестиційних коштів, зараз також прискорено розвивається мала та індивідуальна PV-енергетика, що головним чином спирається на індивідуальні приватні вкладення та кошти місцевих громад. За 2000 – 2016 рр. середньорічний видобуток енергії на малих СЕС збільшився на загал на 44%, з 0,8 ГВт до 291 ГВт, ціни на PV-модулі у 2009-2016 рр. зменшились на 80–85%. Швидкість розгортання малої PV-енергетики наразі оцінюється показниками від 18% до 22% на рік.

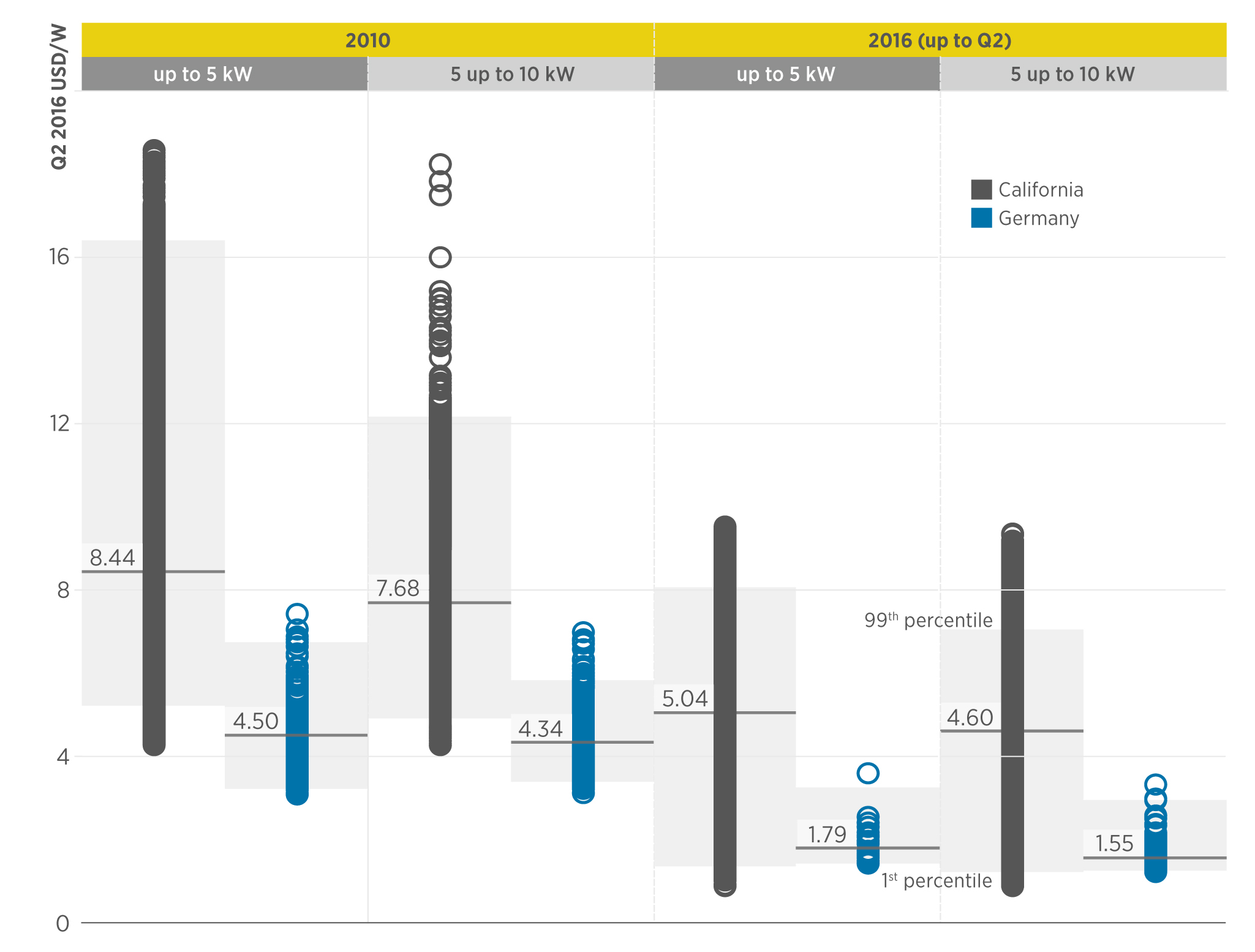

Рис 2. Вартість у 2010 р. та на середину 2016 р. домашніх PV-систем ($/Вт)) в залежності від потужності у Каліфорнії (США) та у Німеччині. Джерело: IRENA - Cost and competitiveness indicators: Rooftop solar PV.

Статистика та розрахунки показників вартості обладнання та середньозваженої ціни електроенергії, отриманої від PV-установок, що були проведені Міжнародною агенцією відновлюваної енергетики (IRENA), показують, що мала генерація з PV-станцій збільшує свою конкурентну здатність серед інших секторів енергетики та має чималий потенціал подальшого прискореного розвитку.

Собівартість побудови сонячних PV-установок та середньозважена ціна енергії (LCOE) для комунального сектору та для приватних домогосподарств зменшилася за останні п’ять років в середньому на 65% і 67% відповідно, а подекуди – ще більше. На рис. 2 показані порівняння динаміки витрат коштів на домашні PV-системи малої потужності (до 5 кВт та 5-10 кВт) у Каліфорнії (США) та у Німеччині.

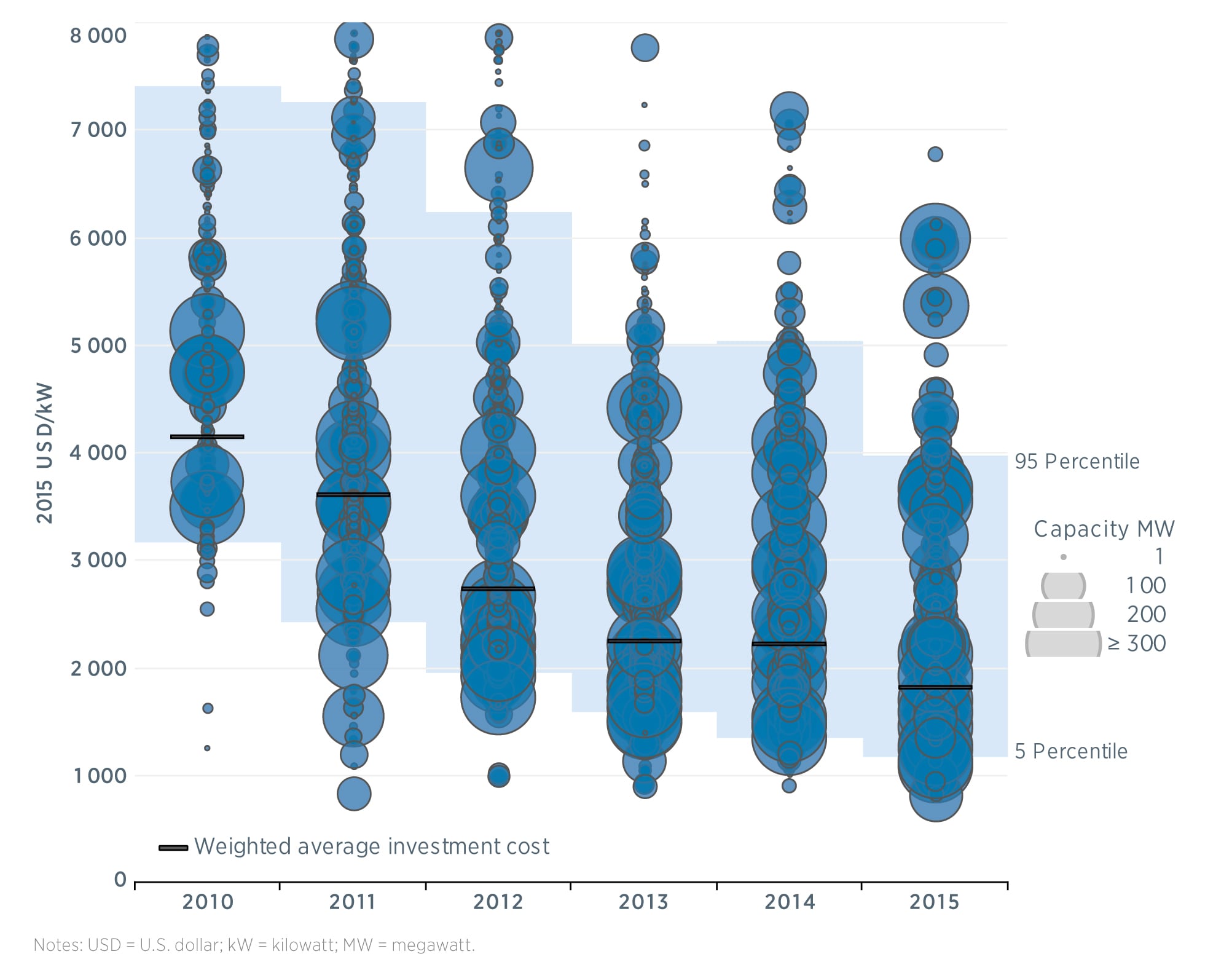

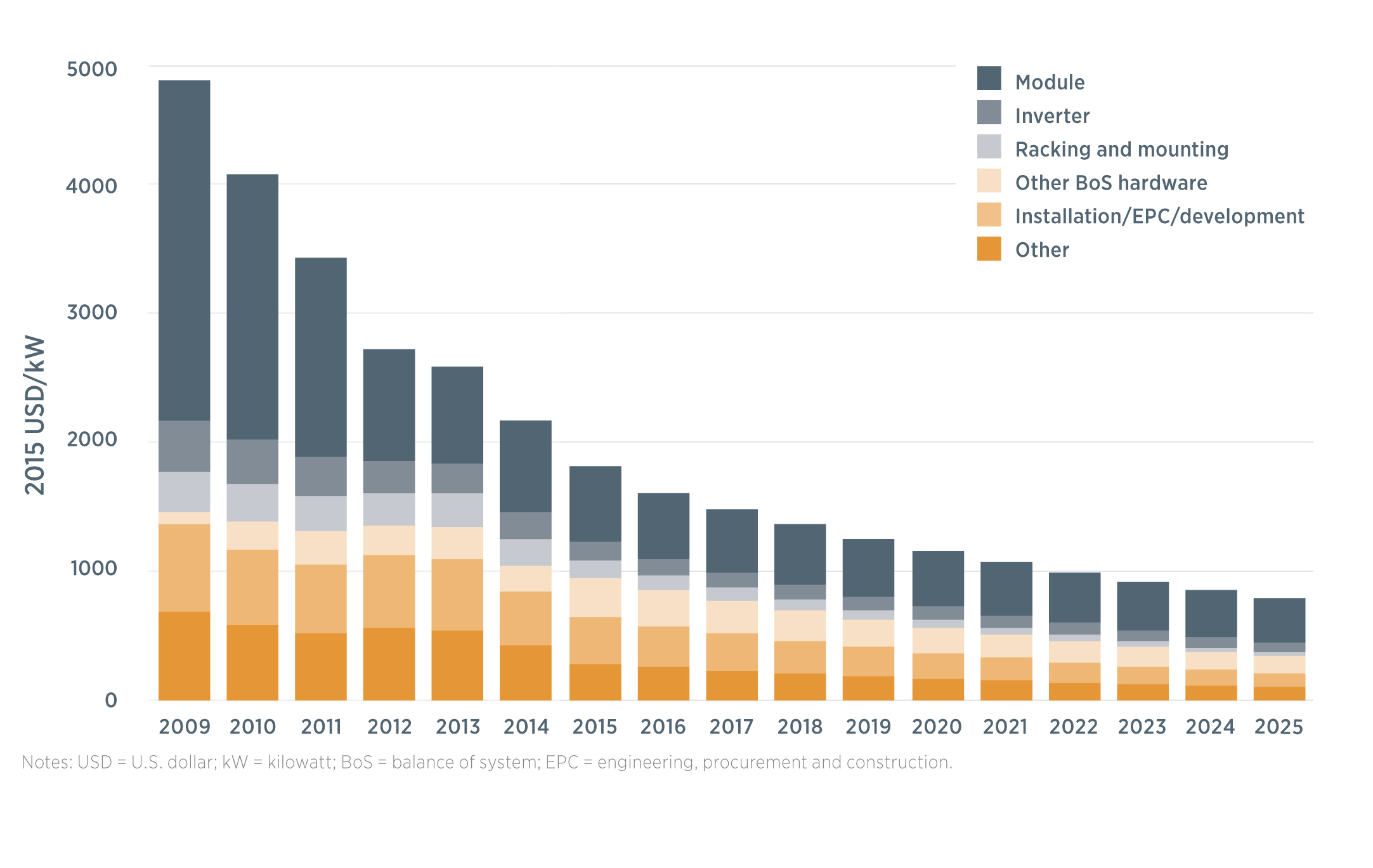

Зниження собівартості PV-систем комунального призначення проілюстровано на рис. 3 в розрізі рівнів потужності для малих СЕС. Галузь в цілому стала більш ефективною – світло-синя зона охоплює 90% витрат на побудову систем та стале зниження вартості встановленої потужності різного рівня за останні роки. За прогнозами IRENA, витрати в галузі й надалі зменшуватимуться, та середня світова сукупна вартість побудови PV-систем може знизитися з показника ~1,8 $/Вт у 2015 р. до 0,8 $/Вт у 2025 р., скоротившись в середньому на 57% за 10 років (тобто, з урахуванням факторів невизначеності, вартість проектів становитиме від 43% до 65% від рівня 2015 р.).

Рис 3. Діапазон вартості встановленої потужності та середньозважені витрати на комунальні PV-системи, 2010–2015, $/кВт. Джерело: IRENA - Boosting solar PV markets: The role of quality infrastructure, 2017.

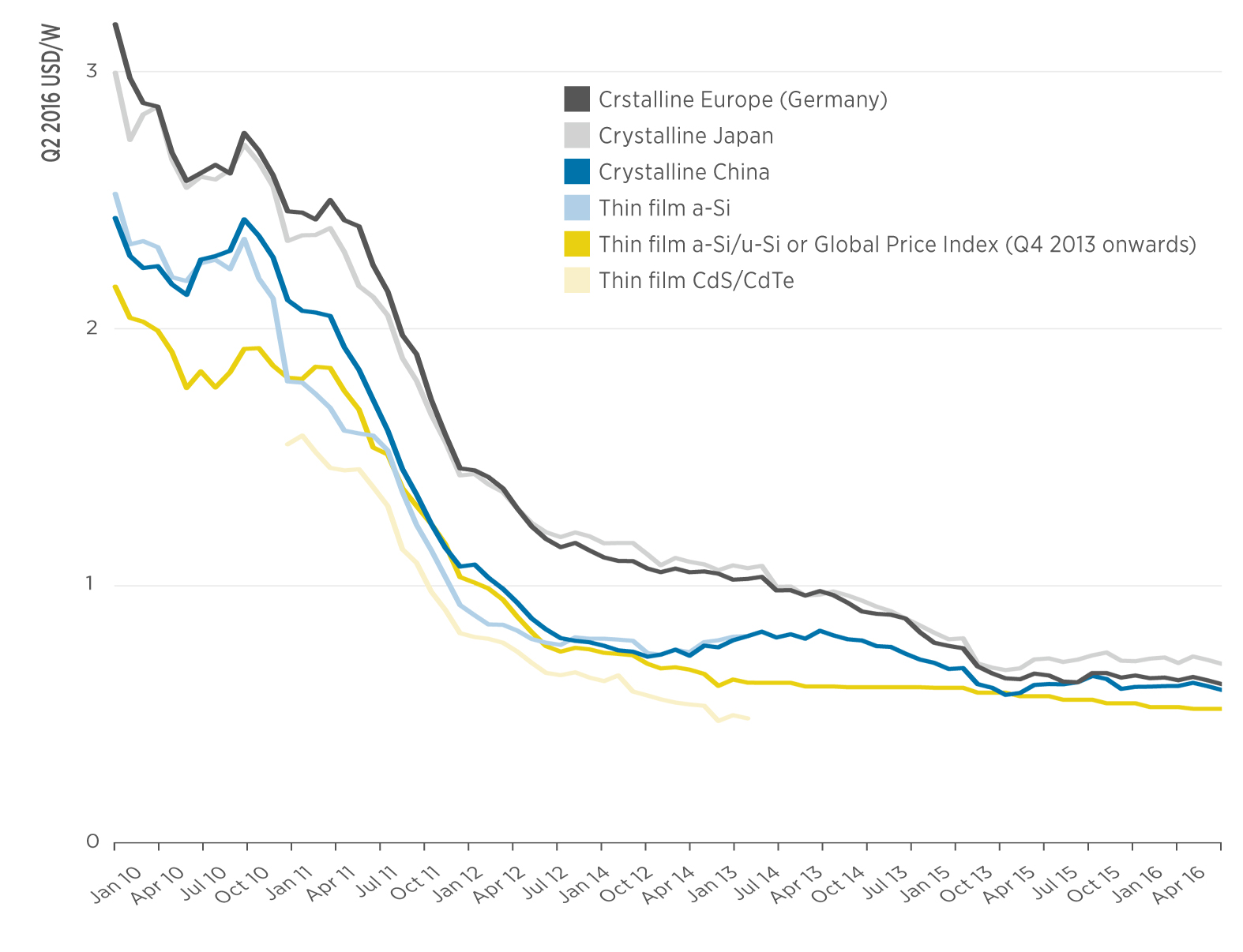

Очікується, що найбільше зниження витрат (~70%) відбудеться за рахунок зменшення видатків на BoS (PV-система за виключенням власне сонячної батареї). Протягом всієї своєї історії зниження витрат на PV-установки більше за все було зумовлене зниженням вартості самих PV-модулів, див. рис. 4, але в подальшому цей фактор втратить свою питому вагу.

Рис 4. Тенденції зміни цін на PV-модулі за типами та походженням. Джерело: IRENA - Cost and competitiveness indicators: Rooftop solar PV, 2018.

Враховуючи те, що світова ціна PV-панелей наразі становить від 0,5 $/Вт до 0,7 $/Вт, навіть за умов дуже швидкого зростання масштабів використання PV-енергії, внесок від зниження ціни на панелі у загальну вартість системи буде в подальшому незначним.

Можливості щодо подальшого зниження світової вартості PV-систем в наступному десятиріччі пов’язуються із поступовим скороченням витрат на BoS на фоні зменшення вартості ціні фотоперетворювачів, але головним чинником впливу на вартість в наступному може стати середньозважена вартість капіталу та інші фінансові фактори, наприклад, страхування, оскільки фінансування є і буде важливим елементом у реалізації PV-проектів.

За прогнозами IRENA середньозважене значення LCOE для PV-галузі може знизитися з 0,13 $/кВт·г в 2015 р. до 0,055 $/кВт·г у 2025 р. (на 59%), див. рис. 5. До 2025 р. діапазони витрат LCOE для індивідуальних проектів сонячних домашніх та комунальних PV-установок можуть впасти відповідно до рівня поміж 0,12 – 0,03 $/кВт·г , що на 68% і 60% відповідно нижче, ніж у 2015 р. Поліпшення якості всіх складових PV-установок та впровадження стандартів лишаються актуальними. Наприклад, наразі немає стандартного методу розрахунку LCOE для малих СЕС.

Рис 5. Падіння світової середньозваженої вартості PV-системи для комунального сектору. Джерело: IRENA - Boosting solar PV markets: The role of quality infrastructure, 2017.

Ризики реалізації проектів малих СЕС

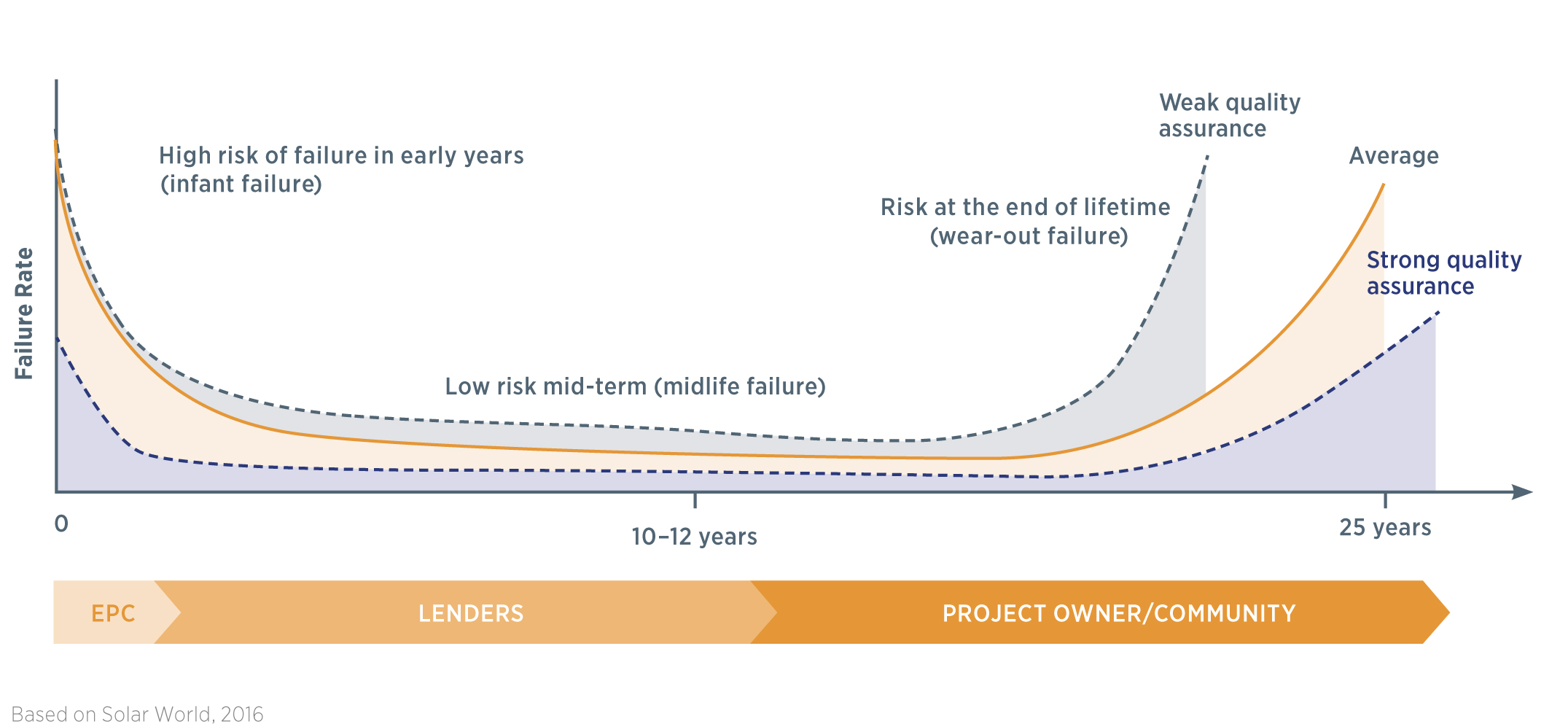

Питання управління якістю впливає на технічні ризики та на сталість видобутку PV-енергії. Незважаючи на значний прогрес, глобальний ринок сонячних PV-проектів все ще стримується невизначеністю показників життєвого циклу PV-технології, див. рис. 6. На етапах планування й розробки проекту якість всіх складових, наприклад, точні дані про сонячну інсоляцію в даній місцевості, має значний вплив на встановлювану потужність, на очікуваний фінансовий результат, вибір компонентів системи (скажімо – застосування трекерів) тощо. На ранніх стадіях реалізації проекту ризики відмови зазвичай лягають на підрядника (EPC) за рахунок наданих ним гарантій, тобто він налаштований на короткострокову якість компонентів системи. В подальшому ризики відмови від неякісної роботи системи лягають на власника (спільноту). Наприкінці життєвого циклу гарантії підтримання системи у роботоспроможному стані потребують додаткових витрат та виплат, в тому числі страхових, що відображається на остаточних фінансових показниках. Отже, питання якості всіх складових PV-проекту, включно із якістю застосованих компонентів та оптимізованої локалізації для зменшення ризиків, для малих дахових та комунальних станцій має неабияке значення та потребує прискіпливої уваги, тому що ці проекті здебільшого реалізуються на умовах комерційного кредитування чи за власні кошти.

Рис 6. Крива відмов для PV-установки. Джерело: IRENA - Boosting solar PV markets: The role of quality infrastructure, 2017

Зростання інвестицій

За даними дослідження UNEP-BNEF щодо глобальних інвестицій у відновлювану енергетику «Global trends in renewable energy investment, 2018» у 2017 р. сума вкладень в малі сонячні проекти потужністю до 1 МВт збільшилася на $6,3 млрд, тобто на 15% порівняно з роком раніше. За $49,4 млрд. було побудовано 28 ГВт потужностей саме малих СЕС – домашнього та комунального призначення.

Проте всяке порівняння має враховувати, що кожного року зменшується фактична сума витрат відносно до отримуваної потужності. Наприклад, у 2010 р. середня вартість 1 Вт домашньої PV-установки в Німеччині складала $3,9, а на початок 2018 р. вона знизилася до $1,68, тобто на 57%. В Австралії таке падіння ще більш показове – вартість PV-системи на 4 кВт у 2010 р. там становила ~6,40 $/Вт, а на початок 2018 р. – впала на 78% до показника 1,40 $/Вт.

У 2018 р. очікується також чергове зниження світової вартості самих PV-модулів щонайменше на 15%у зв’язку з запуском нових виробничих потужностей.

Додаткові переваги

Цінові характеристики – це не єдине, що сприяє розвитку малої сонячної генерації. Невеликі установки, що розміщуються на дахах будівель, дозволяють отримати доступ до переваг споживання електроенергії там, де вони не були доступні раніше, та дає змогу не залежати від обмежень щодо під’єднання до існуючих електромереж. Ці можливості також сприяють розвитку у даній місцевості малих підприємств. До речі, в Україні наразі також готуються законодавчі ініціативи, що знімуть деякі обмеження та спонукатимуть до більшого використання дахових PV-установок для використання у промисловості та комунальному секторі.

«Зелений тариф», що діє в Україні, також сприяє прояву приватної ініціативи. За даними Держенергоефективності з моменту введення у 2015 р. «зеленого тарифу» для об’єктів з потужністю <30 кВт було встановлено PV-панелі загальною потужністю 121 МВт у 6 тис. приватних домогосподарств, що складає десь 10% від усієї встановленої потужності сонячних станцій країни, для чого було залучено €120 млн. в основному індивідуальних коштів. І хоча абсолютні цифри поки не вражають, динаміка приватних інвестицій має чітке експоненціальне зростання, див. рис. 7. За 2017 р. були побудовані 1901 дахових PV-установки, а тільки за 9 місяців цього року вже більше 3000 сімей вклалися у малу сонячну генерацію (це у 2,5 рази більше, ніж за весь минулий рік). За І-й квартал 2017 р. сонячну енергію почали використовувати 200 домогосподарств, а за останні 1,5 роки кожного кварталу до вжитку «зеленої енергії» долучалися вже щонайменше 400 українських сімей.

Рис 7. Динаміка збільшення кількості сонячних електроустановок приватних домогосподарств в Україні. Джерело: Держенергоефективності України, 2018.

Автономні та мережеві рішення

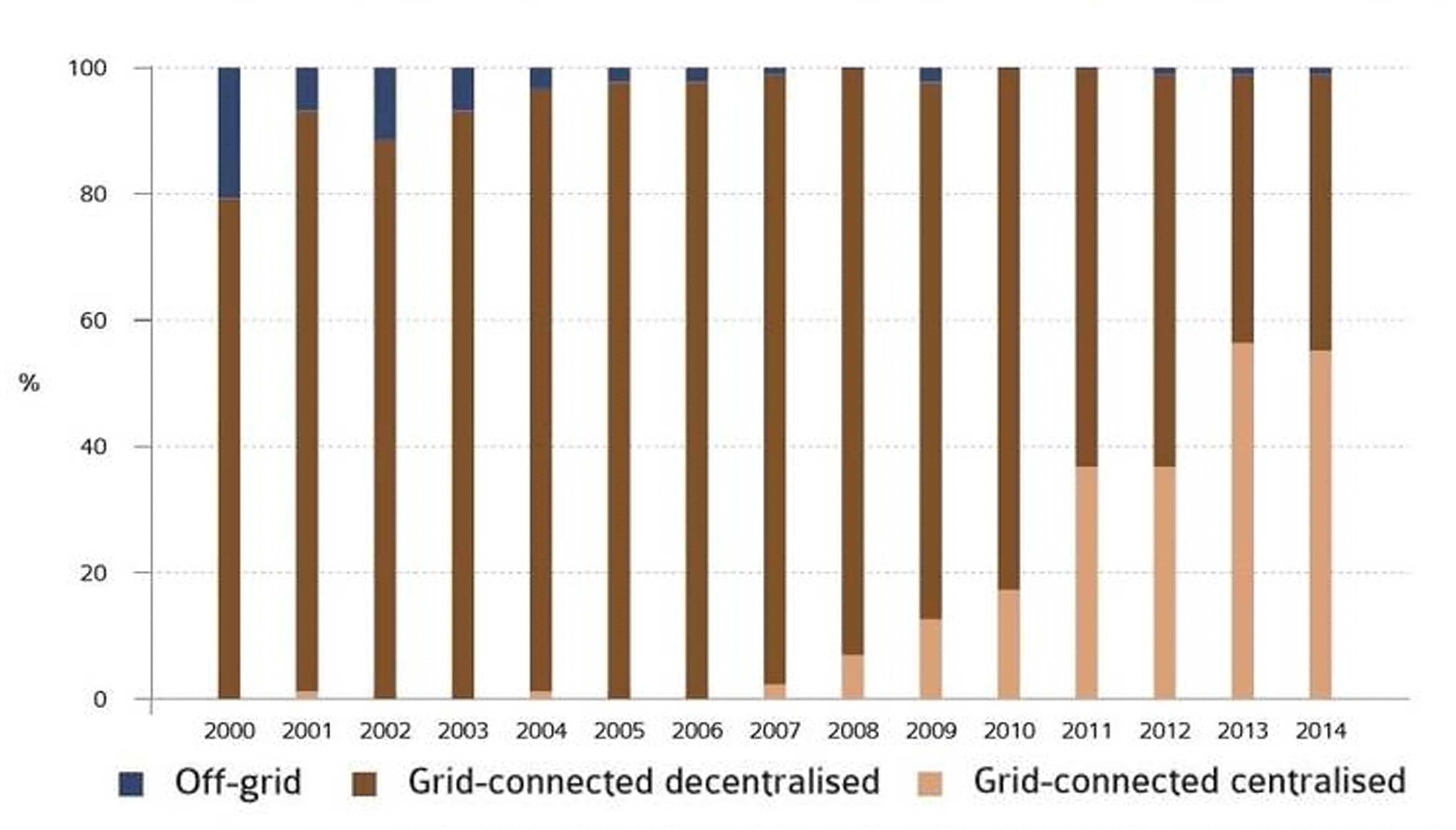

Згідно з даними IEA, сегмент автономних PV-рішень комунального сектору наразі займає приблизно 1% від загальної потужності малих СЕС та дахових установок, (див. рис. 8). Проте тенденція до автономності згодом стане потужнішою з огляду на те, що потреби у енергії для приватних осель та у комунальному секторі зростають швидше, аніж розширюється та модернізується централізована електромережа та можливості підключення до неї. Адже сполучення PV-установок з системами накопичення електроенергії дозволяє подекуди досягти конкурентної ціни із вартістю електрики від електромережі. Наприклад, очікувана LCOE протягом всього життєвого циклу комунальної розподіленої енергосистеми, що впроваджена в Остіні, Техас, США, яка вийде на режим повноцінної експлуатації у квітні 2019 р., див. фото, оцінюється у $0,14 за кВт·г. В той же час, середня вартість кіловату електрики для комунальних та індивідуальних споживачів становить в США в середньому $0,13, коливаючись від показників $0,09 до $0,30 за кВт·г.

Рис 8. Встановлені PV-установки за типами та їхня доля у світі. Джерело: IRENA - Boosting solar PV markets: The role of quality infrastructure, 2017.

Сталість розвитку малих СЕС для домашнього та комунального застосування незалежно, чи вони автономні, чи мережеві, в подальшому нерозривно пов’язується із впровадженням систем накопичення та зберігання електроенергії (ESS) включно із використанням акумуляторів електромобілів (V2G) та «розумним» керуванням перерозподілом енергії.

Читати ще:

Зелений тариф до 1 МВт – за змінним струмом чи постійним?

Компанія АВЕНСТОН отримала лист-роз’яснення від НКРЕКП важливого для інвесторів питання щодо механізму обрахунку встановленої потужності для об’єктів, що виробляють електричну енергію з енергії сонця та належать юридичним особам.

Системи накопичення енергії

Ефективне використання світових енергетичних ресурсів залежить не тільки від способів їх використання, а й від методів зберігання виробленої енергії.

Класифікація сонячних електростанцій (СЕС)

В даній статті коротко розглянуто найбільш популярні типи сучасних фотоелектричних сонячних електростанцій і запропоновано варіанти їх класифікації.

Основні моделі договорів при реалізацій проектів ВДЕ

У світовій практиці будівництва і реалізації різних проектів використовуються різні види договорів, які регулюють відносини у сфері управління і контролю будівництвом.