Прискорюючи перехід до чистої енергетики

Експертна думка наразі єдина – нас очікує глобальна електрифікація від переходу на ВДЕ та пов’язані з нею перетворення інфраструктури у всіх сферах. Найпотужнішим драйвером цих процесів стане подальший розвиток сонячної електрогенерації. Паралельно із «великими» змінами відбуватиметься «мала енерготранзиція» – тотальне зростання споживання електроенергії у житлі та побуті. Які явні та приховані фактори спонукатимуть до таких змін?

Фото: PV-ферма із модулями, обладнаними трекерами – пристроями слідкування за сонцем.

Тотально електрифіковане майбутнє

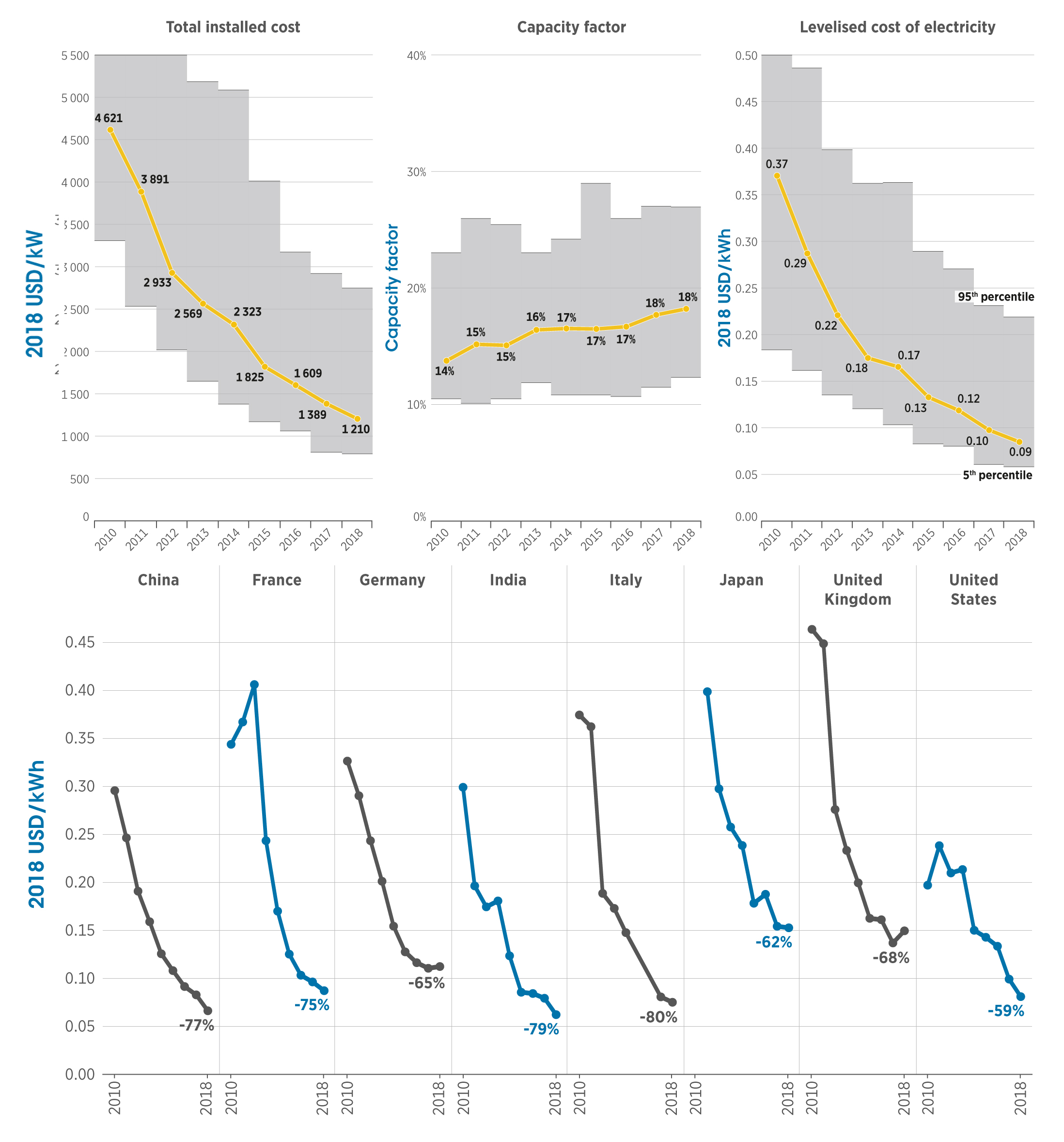

За даними звіту IRENA «Renewable Power Generation Costs in 2018», за минулі роки вартість PV+CSP установок та енергії з них послідовно зменшувалися, натомість зростала кількість та встановлена потужність (див. рис. 1). Це відбувалося глобально та у всіх провідних країнах, де сонячна генерація займає найбільшу частку. Тенденції, пов’язані із синергією від використання недорогої ВДЕ та електрифікацією, триватимуть й надалі та потужно змінюватимуть спосіб життя.

Рис. 1. Глобальні загальні середньозважені витрати на одиницю встановленої потужності, коефіцієнти зростання потужності та середньозважена вартість електроенергії на PV-установках ПВ та тенденції вартості енергії на PV-станціях у комунальному секторі у вибраних країнах, 2010–2018. Джерело: звіт IRENA «Renewable Power Generation Costs in 2018», травень 2019.

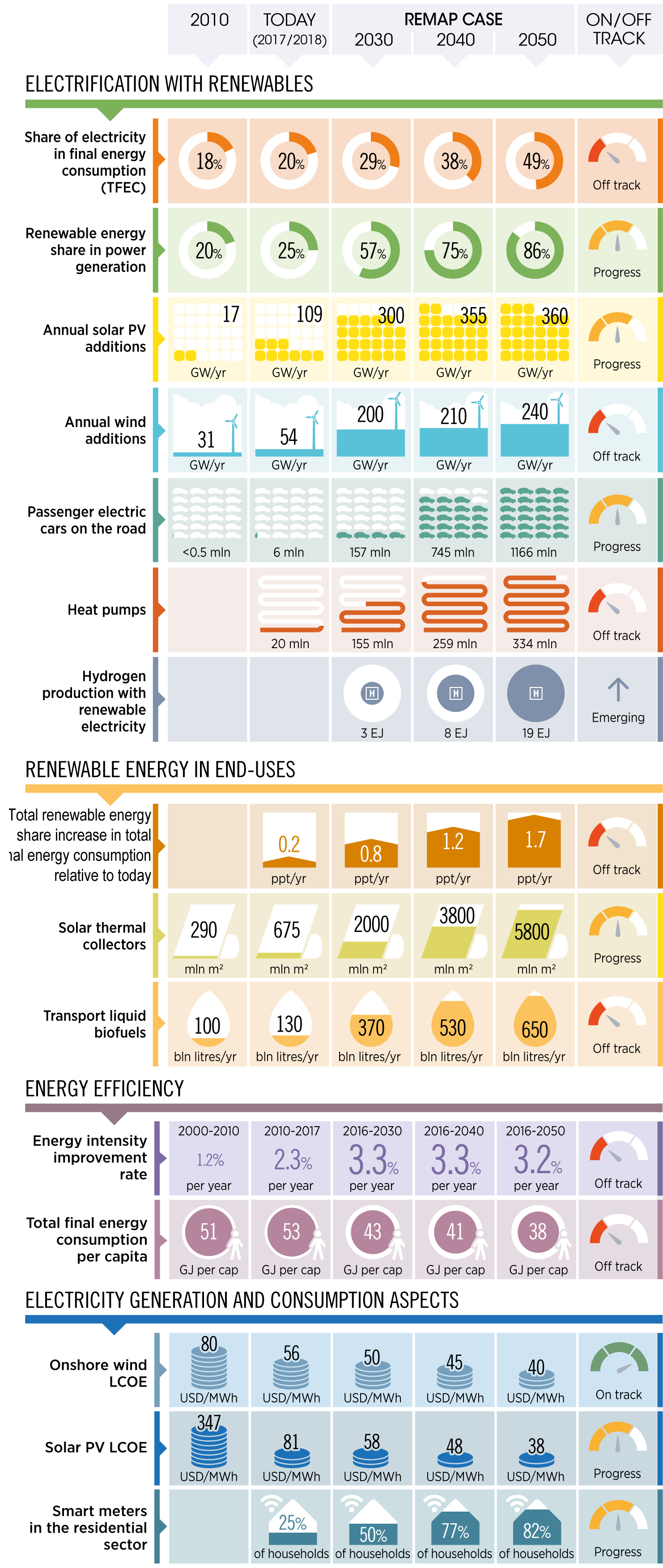

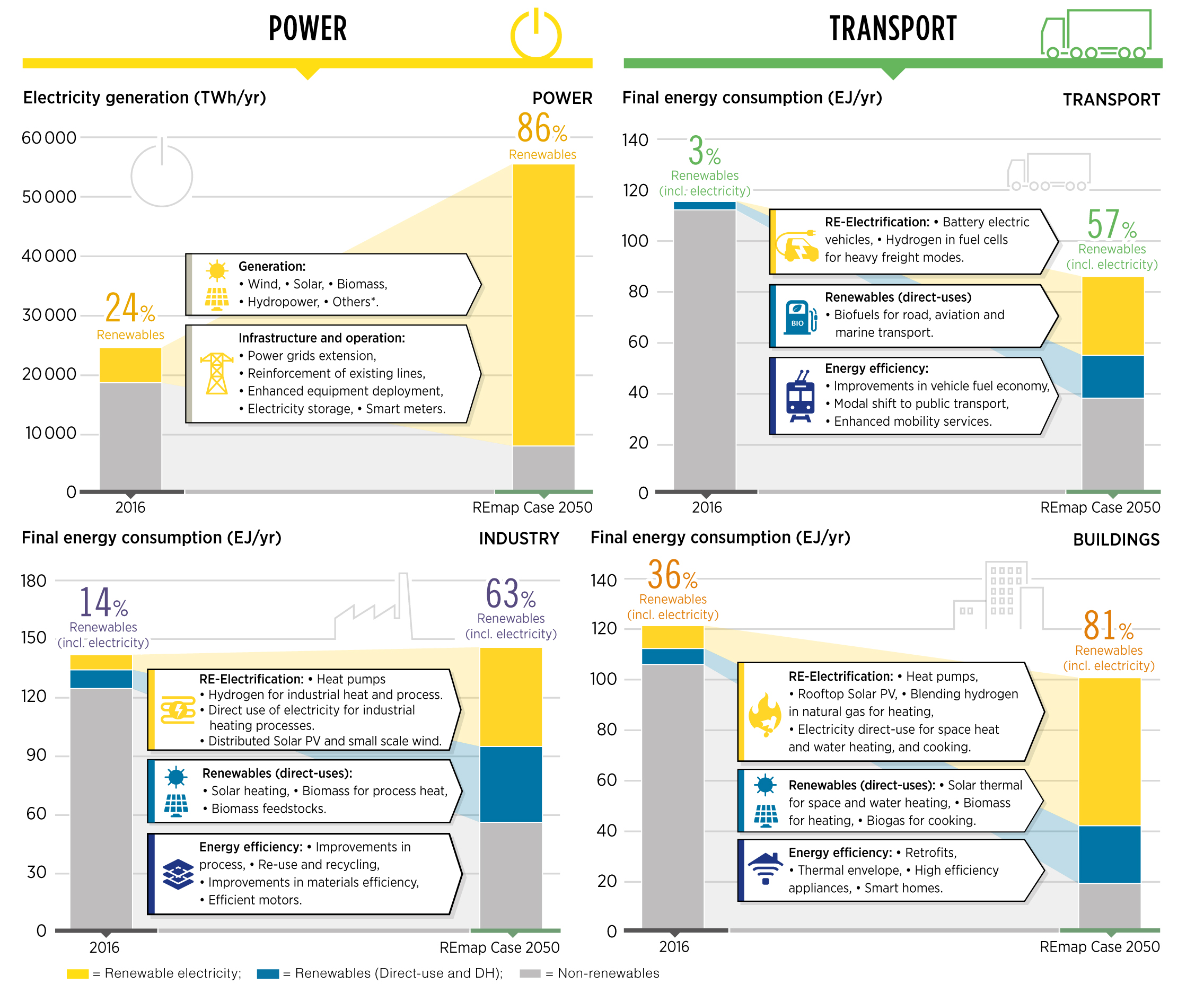

Прогнози зростання частки електрики у кінцевому споживанні енергії наведені на рис. 2. Ці дані охоплюють поточні результати та очікування від прискореного сценарію розвитку енергетики до 2050 р. Споживання електрики загалом зросте до 2050 р. з нинішніх 20% до майже 50%. Це відбудеться головно за рахунок зростання частки ВДЕ в загальній електрогенерації – майже в 3,5 рази. До 2050 р. 86% виробництва електроенергії буде відновлюваним, при цьому 60% надходитиме від сонячних та вітрових станцій – у 2050 р. вони матимуть встановлену потужністю >8500 ГВт і >6000 ГВт відповідно. Вартість ВДЕ-установок та електроенергії, видобутої на них, суттєво впаде – для PV-електрики, наприклад, майже вдвічі.

Електрика до 2050 р. стає основним видом енергії, див. рис. 3. Частка споживаної електроенергії в промисловості та будівництві збільшиться вдвічі. На транспорті ця частка підвищиться з 1% сьогодні до понад 40% до 2050 р., тобто близько 70% усіх засобів пересування пасажирів та вантажних автомобілів будуть живитись електроенергією. На загал кількість електричних транспортних засобів у 2050 р. сягне >1 млрд.

Рис. 2. Дорожня карта до 2050 року: зміни основних показників глобальної енергосистеми для переходу на нову енергетику. Джерело: звіт IRENA «Global Energy Transformation: A Roadmap to 2050», квітень 2019.

Крім того, близько 8% частки кінцевого споживання енергії припаде на поновлюваний водень (в т. ч., використовуваний як сировина в промисловості) та інше транспортне паливо. Як було обґрунтовано в спеціальних дослідженнях, загалом до 2050 р. споживатиметься 19 ЕДж енергетичного водню.

Розвиток біоенергетики також є важливою складовою енерготранзиції. Окрім зростання частки рідкого біопалива на транспорті, біоенергетика відіграватиме суттєвішу роль в галузях, де технології відновлюваної енергії є менш придатними, наприклад, деякі види високотемпературного технологічного тепла в промисловості. Біопродукти стануть ключовими у хімічній та нафтохімічній галузях, де для виробництва цінних хімічних сполук вони використовуватимуться і як тепло, і як сировина. Первинний попит на біоенергетику порівняно з нинішнім рівнем збільшиться вдвічі – приблизно до 125 ЭДж до 2050 р. Обсяг ринку рідкого біопалива в 2050 р. зросте в 4 рази – з щорічного споживання 130 млрд. л сьогодні до 652 млрд. л у 2050 р.

Рис. 3. Споживання електроенергії у різних галузях (ТВт•год,%), розподіл у виробництві електроенергії (ТВт•год/рік) та встановлена потужність виробництва електроенергії (ГВт) за видом енергоресурсу. Розподіл загального кінцевого споживання енергії (TFEC) за основними галузями та енергоносіями, (ЕДж, %). Скоригований сценарій, 2016-2050 р. Джерело: звіт IRENA «Global Energy Transformation: A Roadmap to 2050», квітень 2019.

Електрична енергосистема все більше змінюватиме взаємодію сфери виробництва енергії та попиту. Відповідність збуту/пропозиції великої кількості енергії від змінюваних джерел відновлюваної енергії (VRE) потребуватиме розумнішої цифровізованої та гнучкої енергосистеми, аніж є сьогодні, значною мірою за рахунок більшої частки розподілених джерел енергії, миттєвої торгівлі електроенергією та реагування на попит.

«Приховані» чинники «малої транзиції»

Прогнози, які базуються на найновіших даних та коригованих трендах, виглядають доволі логічно і послідовно, вони підтверджують тенденції, що були виявлені раніше. Проте це не вповні пояснює, чому саме відбудеться зростання вжитку електрики буквально всюди по світу. У кінцевому використанні електроенергії 86% у 2050 р. надходитиме з ВДЕ (24% у 2016 р.); в т. ч. для опалення/охолодження ця частка становитиме 77% (порівняно з 9%), рис. 3.

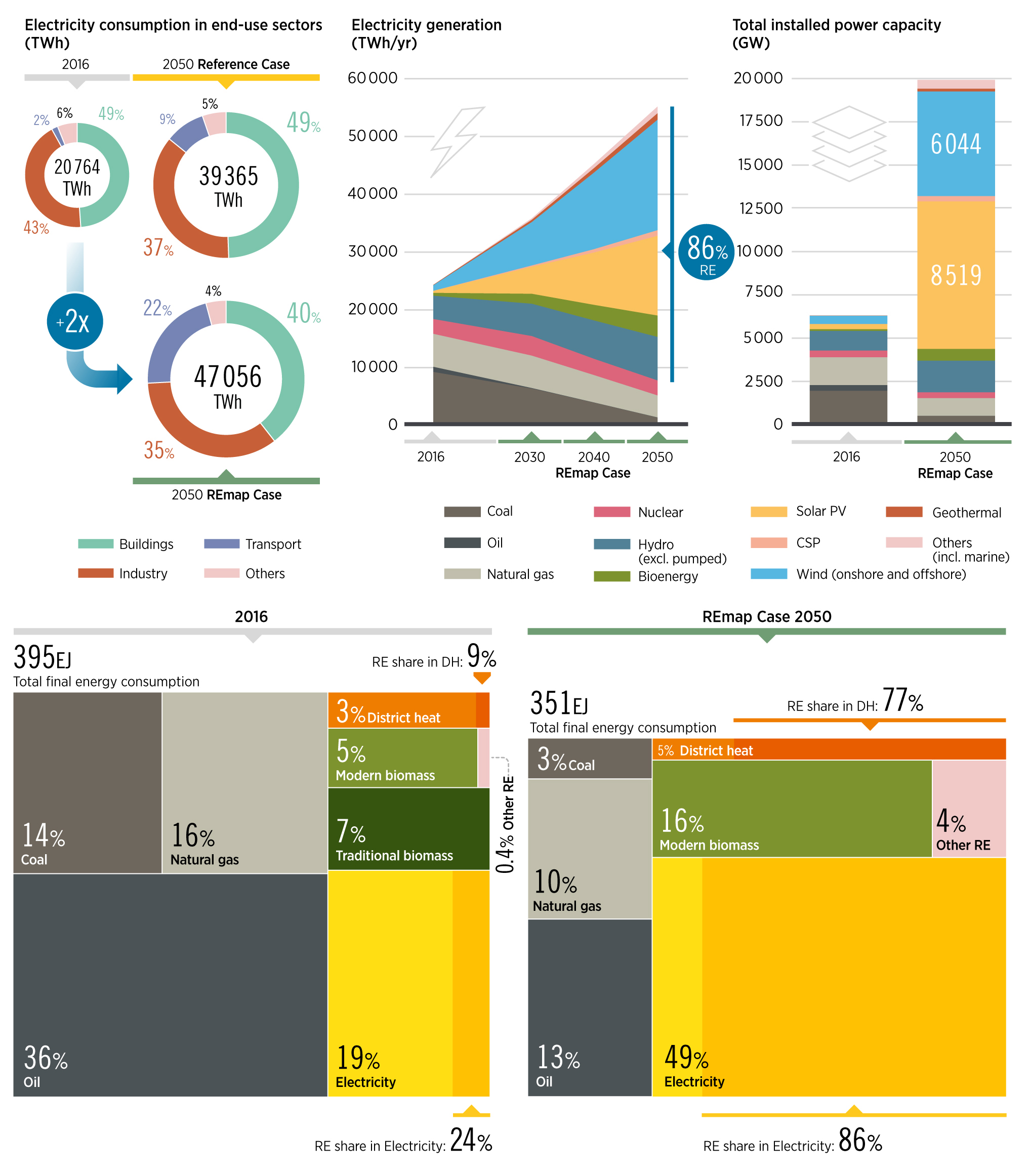

Чи не головним драйвером так званої «малої транзиції», тобто тотального збільшення частки електроенергії для житла та побутових потреб, є глобальне потепління. За останні роки, якщо не десятиліття, можна було почути багато критики щодо цього, Сама наявність глобального потепління ставилася під сумнів. Проте публікація Світової метеорологічної організації (World Meteorological Organization), датована 1 серпня 2019 р., розставляє все на свої місця. Рівень температур у липні 2019 р. є найвищим за всю історію метеорологічних спостережень, див. рис. 4.

Рис. 4. Мапа температури земної поверхні, °С, 25 липня 2019 р. Джерело: публікація World Meteorological Organization «July matched, and maybe broke, the record for the hottest month since analysis began», 1 серпня 2019 р.

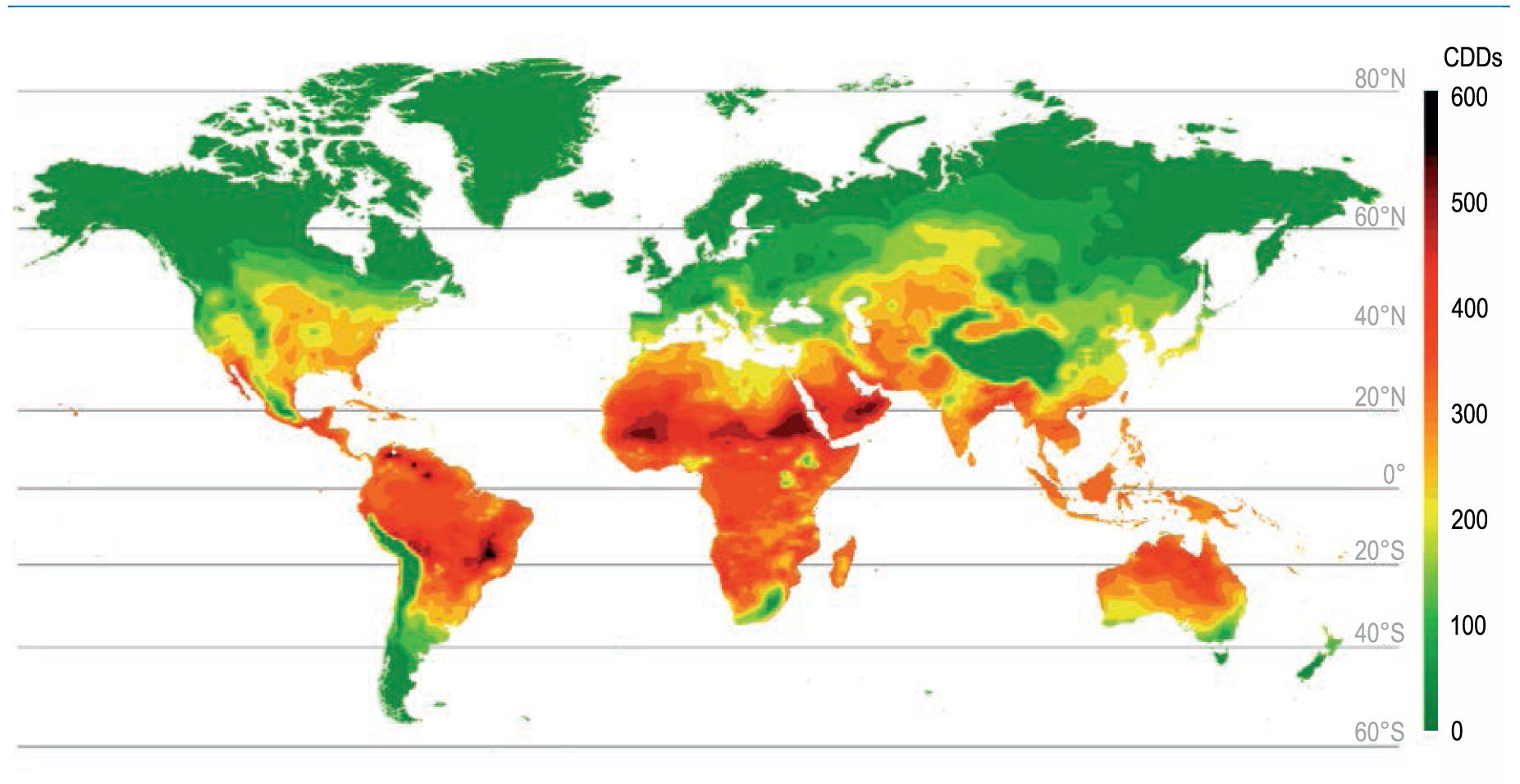

Цьогоріч 25 липня Бельгія, північна Німеччина, Люксембург, Нідерланди та Великобританія переписали нові національні рекорди температури – тут вперше зафіксовано температури вище 40 °C. У Франції, в Парижі, цього дня о 16:32 було зафіксовано температуру 42,6 °C. 28 липня у столиці Фінляндії Гельсінкі зафіксовано новий рекорд 33,2 °C, а на півдні країни спостерігалася «тропічна» температура 33,7 °C. Ці дані гарячого літа 2019 р. примусять скоригувати мапу підвищення температури з 2016 до 2050 р., що була видана раніше липня 2019 р., див. рис. 5. На цій мапі позначені CCD – кількість діб, коли додатково буде потрібно кондиціювати повітря у житлових та комерційних приміщеннях порівняно з рівнем 2016 р. Для нашої країни, наприклад, це додасть 100-150 умовних діб застосування кондиціонерів.

Рис. 5. Збільшення кількості CDD відносно історичних CDD за широтами, 2050 р. відносно 2016 р., базовий сценарій. Джерело: звіт IEA/OECD «The Future of Cooling», 2018 р. (зі змінами 2019 р.).

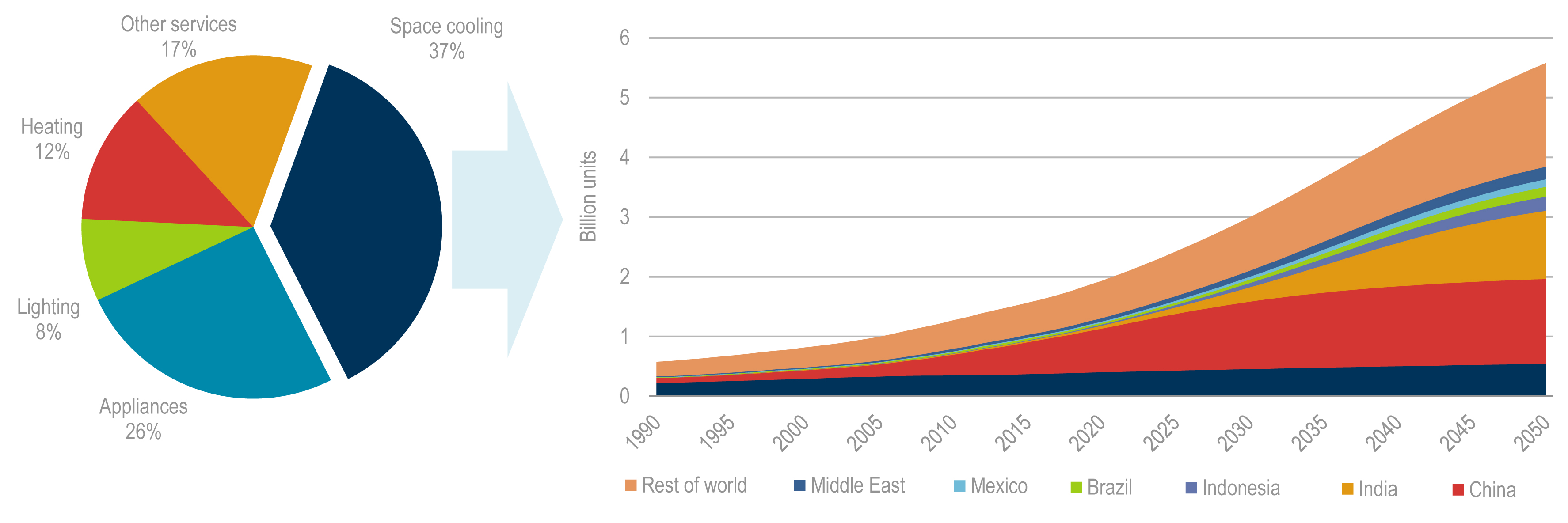

Температурні зміни на планеті, навіть за самих оптимістичних сценаріїв, до 2050 р. суттєво збільшать кількість кондиціонерів та вплинуть на розподіл енергії для житла та побуту, див. рис. 6. До 2050 р. близько 2/3 домогосподарств у світі будуть мати хоча б один кондиціонер. Без дій щодо підвищення енергоефективності попит на енергію для охолодження приміщень буде становити майже 40% приросту електроенергії в будинках (понад 20% глобального приросту споживання електроенергії).

Рис. 6. Розподіл зростання кінцевого попиту на електроенергію в будинках до 2050 р. (%) та приріст кількості кондиціонерів повітря за країнами (млрд. од.). Джерело: презентація «Opportunities for energy-efficient air conditioning», листопад 2018 р., «IEA Energy Efficiency Division».

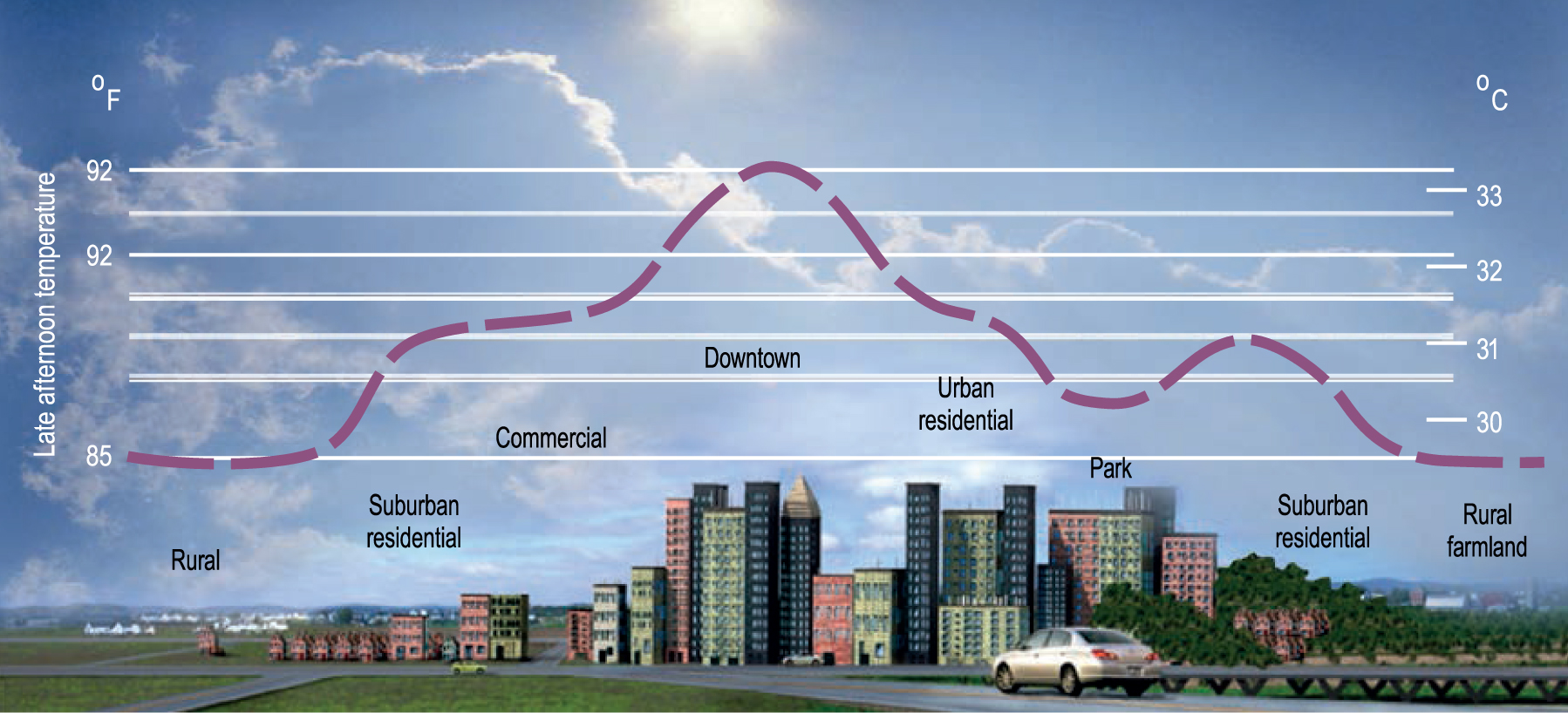

Але й тут є чинники, що суттєво деформують «середню картину» за узагальненими мапами. Вони не враховують так званий «ефект теплових островів», див. рис. 7, за яким температура в міській забудові приблизно на 3-3,5 °С є вищою, аніж у пригороді.

Глобальна урбанізація відбувається давно і, як очікується, триватиме впродовж найближчих десятиліть. Частка світового населення, яке проживає у містах, зросла з 43% у 1990 р. до 54% у 2016 р. Та, за прогнозами ООН, у 2050 р. кількість міського населення в світі сягне 66%. Це відповідає збільшенню нинішнього міського населення на 2,4 млрд. осіб, або на 60%. Яким чином ці люди розподіляться по містах та як вони будуть охолоджувати свої будинки наразі точно невідомо, але зростаючі міста, безумовно, сприятимуть посиленню ефекту теплового острова та зростанню загальних потреб у охолодженні. Таким чином, енергії, що потребуватиметься на підтримку мікроклімату, знадобиться ще більше.

Рис. 7. Ілюстрація впливу «теплового острова» у середмісті та в пригороді. Джерело: звіт IEA/OECD «The Future of Cooling», 2018 р. (зі змінами 2019 р.).

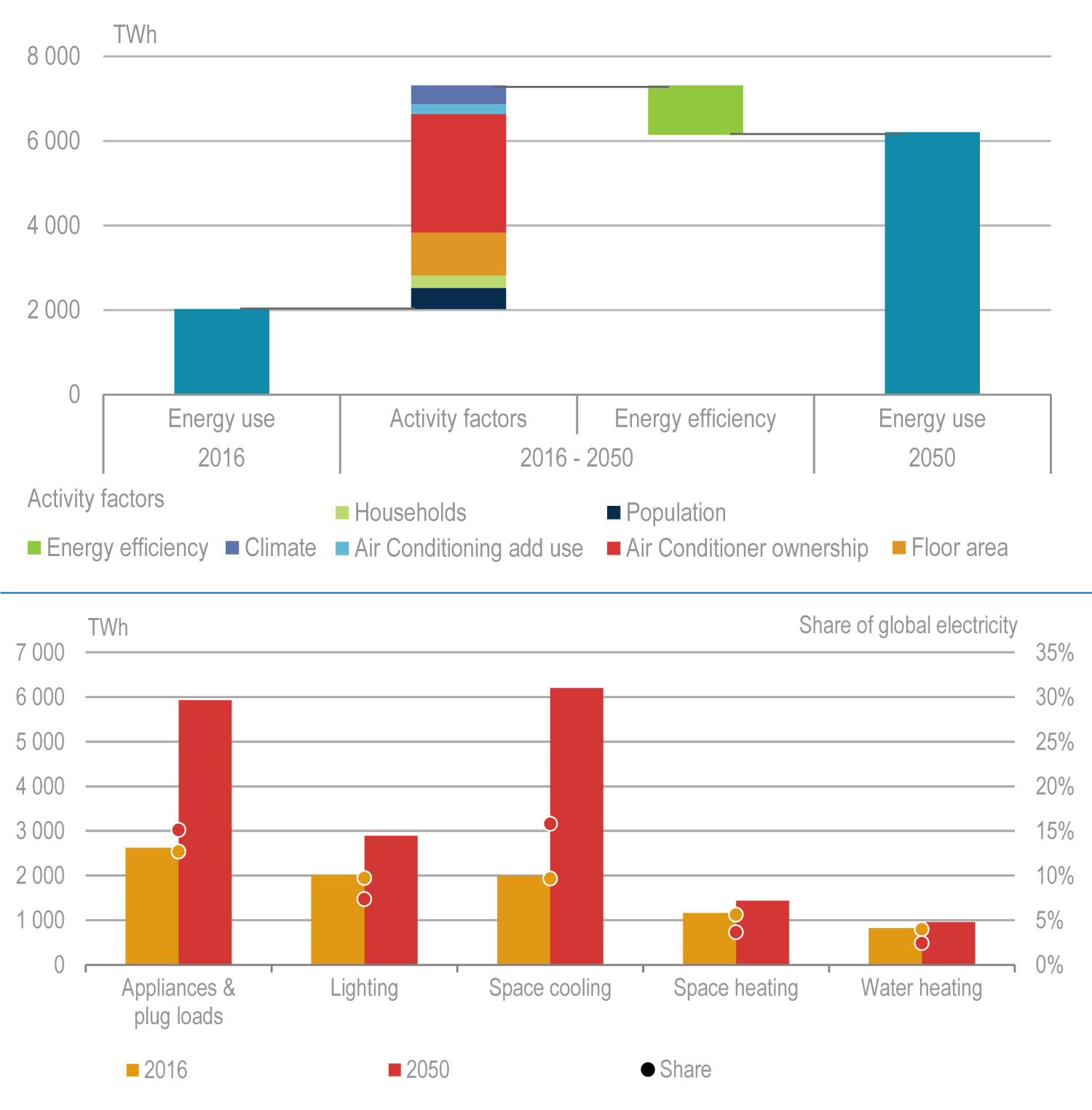

Кліматичні фактори прискорять темпи «малої транзиції», яка буде насамперед орієнтована на збільшення вжитку електроенергії із-за кондиціонерів, але потреба в ній створить умови для збільшення електрифікації в усіх «суміжних» побутових та комунальних галузях – для опалення, водопостачання та ГВП, готування їжі тощо, див. рис. 8, включно із можливостями підключати додаткову потужність (наприклад, для зарядки електрокарів).

Рис. 8. Фактори впливу та структура кінцевого попиту на електроенергію для житла та в побуті, ТВт•год, 2016-2050. Базовий сценарій. Джерело: звіт IEA/OECD «The Future of Cooling», 2018 р. (зі змінами 2019 р.).

Рис. 9. Заходи з прискорення імплементації глобальної та малої енерготранзиції за секторами економіки, ТВт•год/рік, ЕДж/рік, 2016-2050. Джерело: звіт IRENA «Global Energy Transformation: A Roadmap to 2050», квітень 2019.

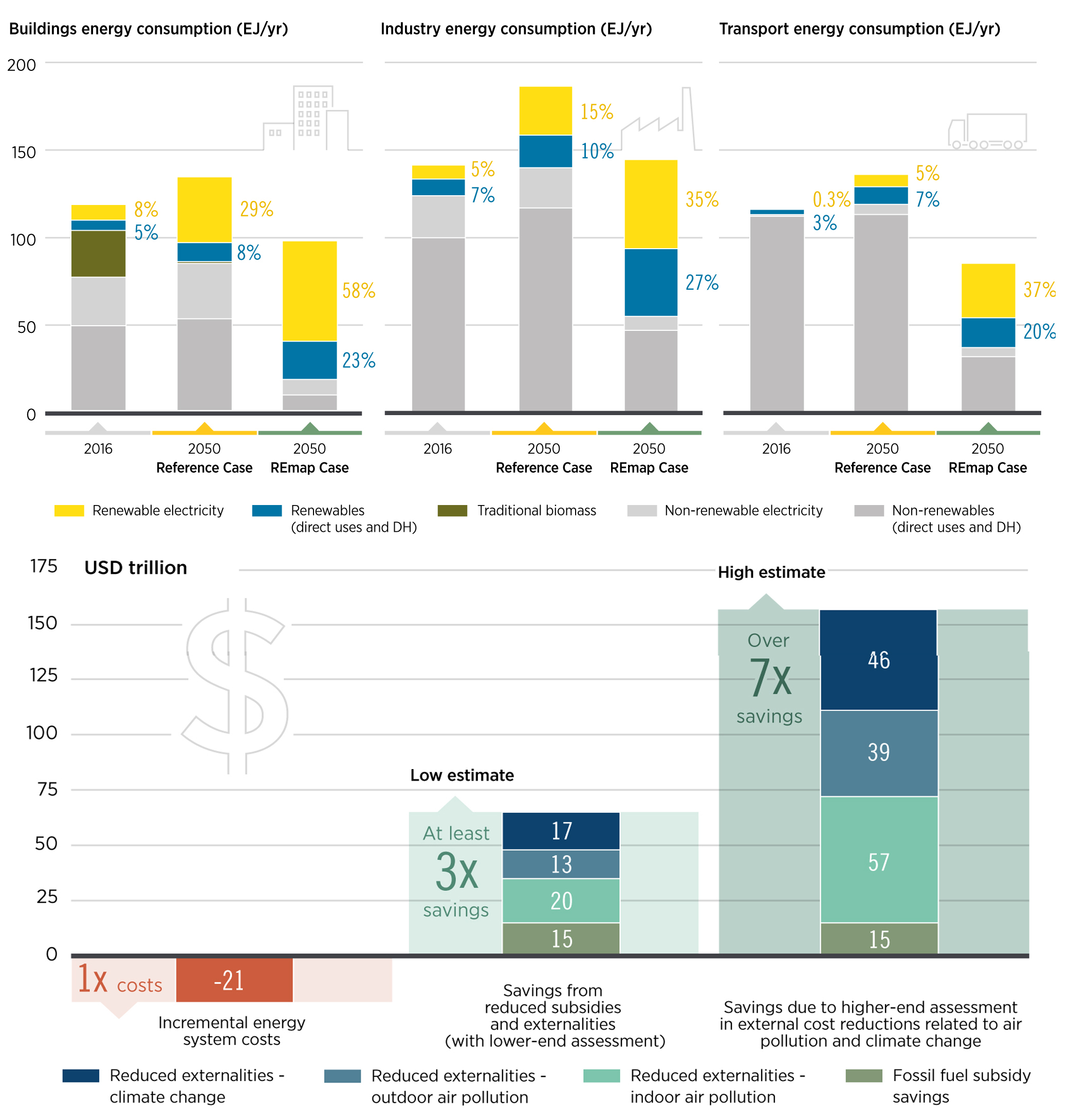

Рис. 10. Споживання викопної енергії та ВДЕ в будівлях, промисловості та транспортному секторі; базовий та прискорений сценарії, 2016 та 2050 рр. (ЕДж/рік). Фінансові вигоди від прискорення енерготранзиції порівняно із витратами – зменшення системних витрат (інвестицій, експлуатаційних витрат), економія субсидування за період 2016-2050 рр. ($ трлн.). Джерело: звіт IRENA «Global Energy Transformation: A Roadmap to 2050», квітень 2019.

Це, в свою чергу, стане стимулом для розвитку місцевої електрогенерації (в т. ч. BIPV) та малих розподілених мереж, також і в містах. Хорошою новиною у цьому є те, що пікове споживання електроенергії для охолодження майже вповні відповідає добовому піку генерації на PV-установках, а отже потреби енергії для кондиціонування можуть бути перекриті тою PV-енергією, що наразі вважається надлишковою – перегенерація від PV-VRE – та такою, як наразі вважається, що потребуватиме компенсаторів у вигляді пристроїв накопичення, диспетчеризації та балансування енергії.

Вигода від перетворень

Паралельно із факторами збільшення попиту на електрику відбуватимуться процеси технічного вдосконалення споживаючих пристроїв, підвищення енергоефективності тощо. Прогнози щодо шляхів вирішення проблем великої та почасти малої енерготранзиції наведені на рис. 9.

Використання електрогенерації з ВДЕ є ключовим для зменшення викидів CO2, пов’язаних з енергією. Навіть помірний розвиток у напрямку електрифікації з ВДЕ веде до досягнення більш ніж 70% скорочення викидів; 60% скорочення викидів буде досягнуто за рахунок ВДЕ та електрифікації транспорту (приватного та суспільного) та виробництва тепла/холоду у будівлях.

Але окрім екологічних факторів, існує пряма вигода від устремлінь щодо прискореного впровадження ВДЕ та енерготранзиції, див, рис. 10. Уповільнення переходу на енергетику нового типу стане людству в чималу суму, вимірювану у сотнях трильйонів доларів США.

Компанія Авенстон активно сприяє розвитку відновлювальних джерел енергії за рахунок девелопменту, будівництва та власних інвестицій в сегмент комерційних сонячних електростанцій. Ми більше 10 років займаємося проєктуванням та встановленням сонячних батарей. Наші об’єкти ВДЕ працюють по всій Україні.

Читати ще:

Основи сонячної енергетики для бізнесу

Комерційні сонячні електростанції можуть реально змінити ваш бізнес. Якщо ви шукаєте енергоефективну альтернативу, щоб скоротити рахунки за електроенергію, сонячна енергія може стати хорошим вибором.

Рекорди ефективності сонячних фотоелектричних приладів

Національна лабораторія відновлюваної енергії (NREL) вже багато років працює над аналізом найсучасніших фотоелектричних (PV) технологій самого широкого спектру розробок і застосувань з метою прискорити впровадження на ринку технологій відновлюваної енергії та енергоефективності.

Класифікація сонячних електростанцій (СЕС)

В даній статті коротко розглянуто найбільш популярні типи сучасних фотоелектричних сонячних електростанцій і запропоновано варіанти їх класифікації.

Що очікує сонячну енергетику у 2019 році?

За даними аналізу попередніх звітів за результатами 2018 року сонячна енергетика найкращим чином проявила себе серед усіх різновидів ВДЕ, заклавши потенціал розвитку і на поточний рік.