Прискорюючи перехід до чистої енергетики

Основні світові ринки для інвестицій

Згідно з оцінками REN21, 2017 року 74% глобальних інвестицій отримали три світові лідери з виробництва електроенергії за допомогою ВДЕ – Китай, Європа та США. Зокрема, на частку Китаю припадало 45% світових інвестицій, що на 10% більше, ніж 2016 року. На другому місці – Європа (15%): Європейський інвестиційний банк виділив у 2017 році 4,3 млрд євро на ініціативи в енергетичному секторі. Третє і четверте місця розділили США (14%) й Азія-Океанія, без урахування Китаю та Індії (11%). Менші частки в Північній і Південній Америці, за винятком Бразилії і США (5%); Індії (4%), на Близькому Сході і в Африці (4%) та Бразилії (2%).

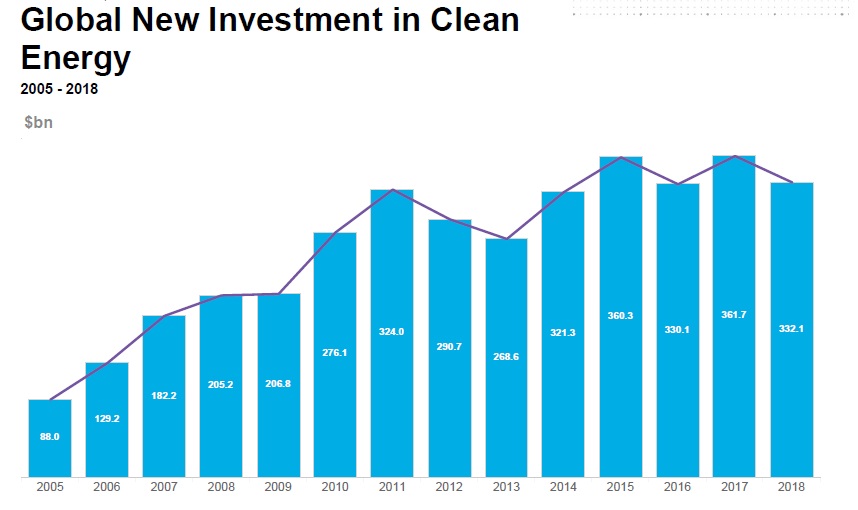

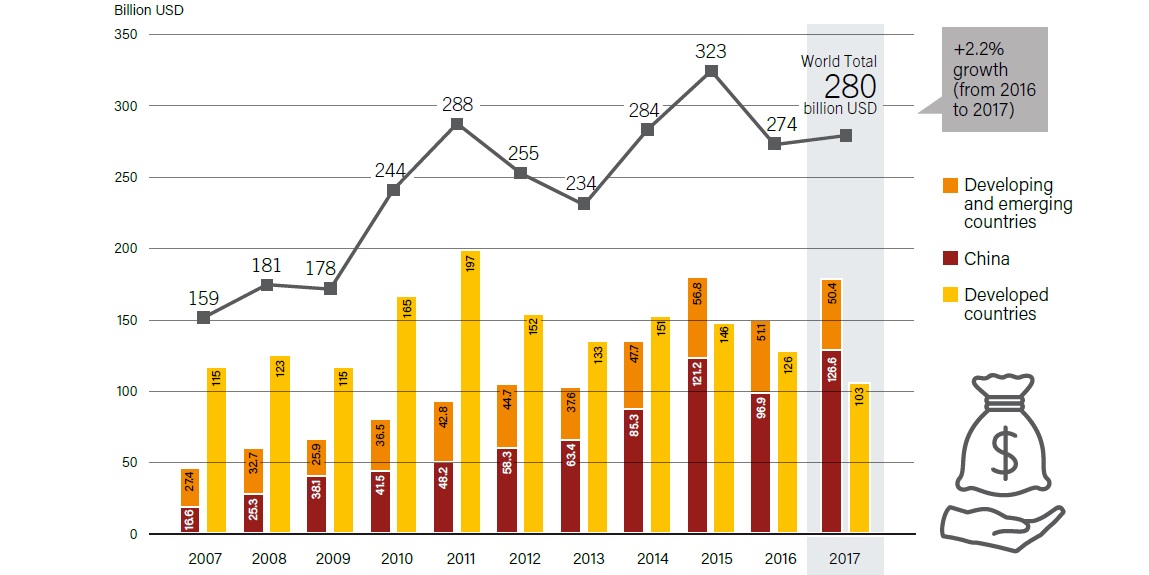

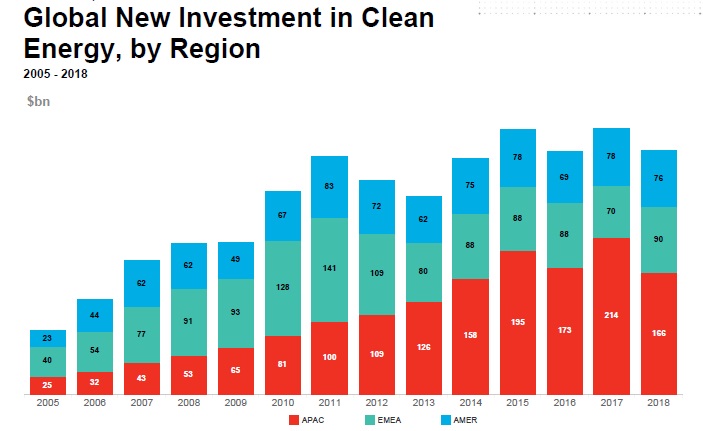

У 2018 році глобальні інвестиції в чисту енергію склали 332,1 млрд доларів США (рис. 1). До слова, 2017 року капіталовкладення також перевищили 300 млрд дол. Але якщо не брати до уваги гідроенергетичні проекти потужністю понад 50 МВт, то загальна сума інвестицій склала 279,8 млрд дол. США (рис. 2).

Рис. 1. Глобальні нові інвестиції у ВДЕ в 2005-2018 рр. Джерело: Bloomberg New Energy Finance, Clean Energy Investment Trends, 2018.

Рис. 2. Глобальні нові інвестиції у відновлювану енергію й паливо в розвинених, із перехідною економікою та країнах, що розвиваються, 2007-2017 рр. Джерело: REN21, Renewables 2018, Global Status Report, 2018. * Примітка. На рисунку не показані інвестиції в гідроенергетичні проекти потужністю понад 50 МВт.

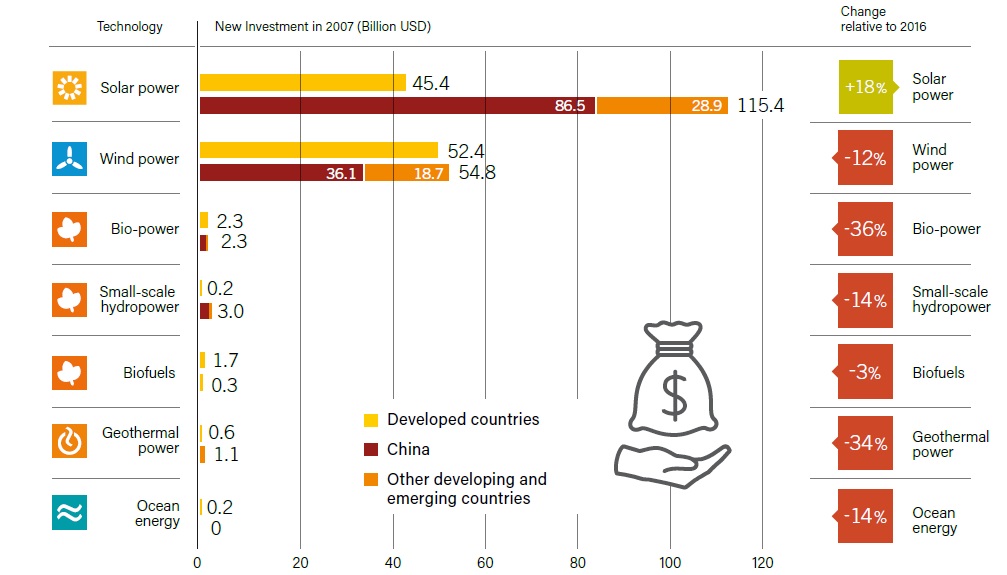

Інвестиції в нові ВДЕ (з урахуванням всієї гідроенергетики) утричі перевищують приплив іноземних вкладень у потужності з виробництва викопного палива і вдвічі – у викопне паливо й ядерну потужність, разом узяті. У 2017 році, як і раніше, лідерами для інвесторів були сонячні фотоелектричні та вітряні електростанції, що становлять 57% і 38% відповідно. Сонячна енергія – єдина з технологій, обсяг інвестицій в яку 2017 року збільшився на 18% порівняно з 2016-м (рис. 3).

Рис. 3. Глобальні нові інвестиції у відновлювану енергію за технологіями в розвинених, із перехідною економікою та країнах, що розвиваються, 2007-2017 рр. Джерело: REN21, Renewables 2018, Global Status Report, 2018.

Розподіл інвестицій між країнами та регіонами

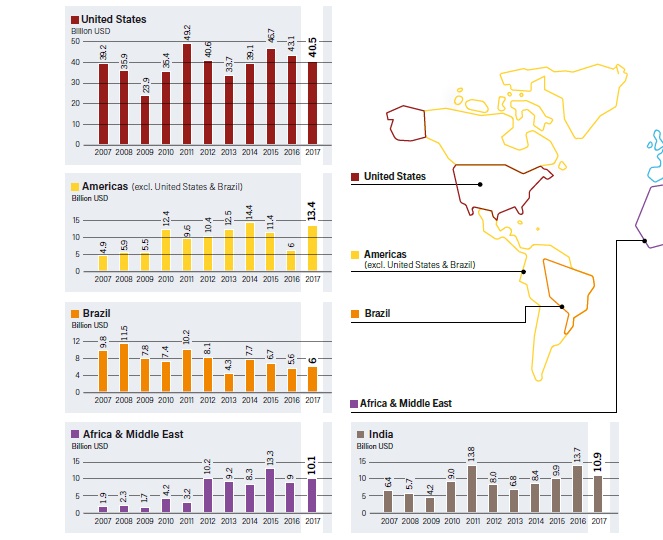

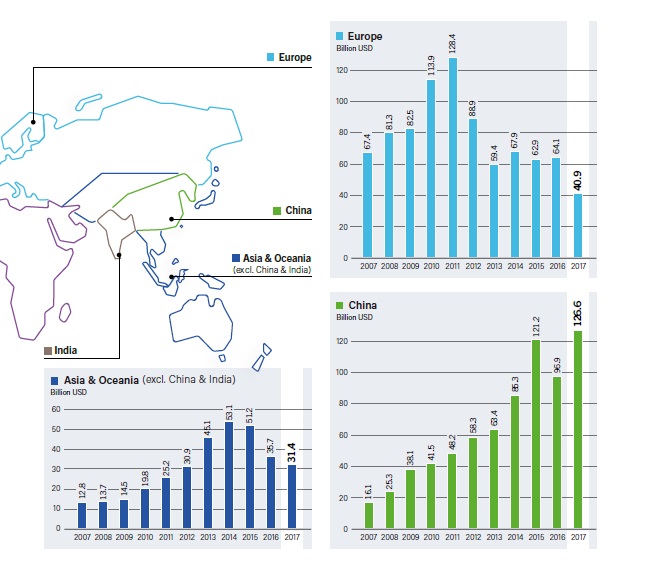

У 2015 році країни, що розвиваються, і країни з перехідною економікою вперше обігнали розвинуті країни за обсягом інвестицій у ВДЕ, а протягом 2017-го – розширили лідерство, в основному за рахунок Китаю, склавши рекордні 63%. Зміни в розмірі капіталовкладень у ВДЕ варіювалися залежно від регіону, збільшуючись у Китаї, Латинській Америці (включаючи Бразилію), на Близькому Сході та в Африці, але знижуючись в Європі, Сполучених Штатах, Азії й Океанії (без урахування Китаю), Японії та Індії (рис. 4, 5 та 6).

Рис. 4. Глобальні нові інвестиції у відновлювану енергію і паливо по країнам або регіонам, 2007-2017 рр. Джерело: REN21, Renewables 2018, Global Status Report, 2018.

Китайські інвестиції у відновлювану енергію та паливо досягли рекордних 126,6 млрд доларів США в 2017 році, збільшившись на 31% порівняно з 2016 роком. Значна частина всієї сонячної енергії в Китаї припадає на сонячні енергетичні установки загального користування понад 1 МВт, у той час як інвестиції країни в розвиток невеликих сонячних фотоелектричних проектів збільшилися майже вп’ятеро. Для порівняння, загальний обсяг інвестицій Китаю у вітроенергетику склав 36,1 млрд дол. США; інвестиції в наземну вітроенергетику скоротилися на 28%, в той час як офшорна вітроенергетика збільшилася на 180% до 10,8 млрд доларів США. Китай також інвестував значні кошти у велику гідроенергетику, ввівши в експлуатацію 7,3 ГВт в 2017 році, значна частина яких була проектами потужністю понад 50 МВт.

Обсяг інвестицій в Європу становив 40,9 млрд доларів США в 2017 році, що на 36% нижче порівняно з 2016 роком (рис. 5). На частку активів припадає 74% інвестицій регіону, 30,4 млрд доларів США, з яких 26,7 млрд інвестовано в вітроенергетику і 2,8 млрд – в сонячну енергію.

У Великобританії скоротили обсяги інвестицій на 65% до 7,6 млрд доларів США. А ось Німеччина стала найбільшим європейським інвестором із 10,4 млрд доларів США, незважаючи на скорочення на 35% порівняно з 2016 роком. Інвестиції збільшили такі країни, як Швеція (зростання на 127% до 3,7 млрд доларів США), Нідерланди (зростання на 52% до 1,8 млрд дол.) і Греція (зростання на 287% до 0,8 млрд дол.).

Рис. 5. Глобальні нові інвестиції у відновлювану енергію і паливо по країнам або регіонам, 2007-2017 рр. Джерело: REN21, Renewables 2018, Global Status Report, 2018.

Рис. 6. Глобальні нові інвестиції в ВДЕ по регіонах (Азіатсько-тихоокеанський регіон / Європа, Близький Схід і Африка / Америка) в 2005-2018 рр. Джерело: Bloomberg New Energy Finance, Clean Energy Investment Trends, 2018.

Сполучені Штати, як і раніше, були найбільшим індивідуальним інвестором серед розвинених країн: 2017 року їхня загальна кількість склала 40,5 млрд доларів США, що на 6% менше порівняно з 2016 роком. Фінансування активів комунального сектора залишалося стабільним, склавши 29,3 млрд дол. США, при цьому частка вітроенергетики становила 67%. Хоча невелика розподілена потужність (на даху й інші системи сонячної енергії до 1 МВт) також привернула значні кошти, загальна сума в 8,9 млрд дол. США знизилася на 12% порівняно з 2016 роком.

В Азії та Океанії (за винятком Китаю й Індії) приплив іноземних інвестицій скоротився на 12% до 31,4 млрд доларів США. Це найнижчий показник із 2013 року, в основному через спад економіки Японії, ключового нетто-експортера капіталу в світі. Інвестиції Японії продовжували скорочуватися протягом 2017 року, знизившись із 2016 року на 28% до 13,4 млрд доларів США. Інші ринки в регіоні з пониженням включають Таїланд (зниження на 72% до 700 млн дол. США) і Філіппіни (зниження на 77% до 300 млн дол. США). А втім, деякі країни відзначили помітне збільшення інвестицій, в тому числі Індонезія (зростання на 67% до 1,0 млрд дол. США) і Пакистан (зростання на 42% до 700 млн дол. США).

Інвестиції в Індію скоротилися на 20% порівняно з 2016 роком і склали 10,9 млрд доларів США. Сполучені Штати інвестували 6,7 мільярда доларів у нові сонячні електростанції (зростання на 3%), а 4 млрд доларів США було інвестовано в вітроенергетику протягом 2017 року (зниження на 41%).

У Північній і Південній Америці (за межами Бразилії та США) інвестиції склали 13,4 млрд доларів США (зростання на 124%). Інвестиції в Мексику й Аргентину підскочили приблизно вдев’ятеро, до 6 і 1,8 млрд доларів США відповідно. В інших країнах регіону спостерігалося менше збільшення.

Загальний обсяг інвестицій Бразилії склав 6 млрд дол. США, збільшившись на 8% порівняно з 2016 р., але це набагато нижче пікової суми в 11,5 млрд дол. США в 2008 році. Значна частина інвестицій Бразилії 2017 року була спрямована в вітроенергетику.

Інвестиції на Близькому Сході та в Африці в сукупності збільшилися на 11% у 2017 році до 10,1 млрд доларів США при істотному збільшенні в Єгипті й Об’єднаних Арабських Еміратах. Інвестиції зросли ушестеро в Єгипті, до 2,6 млрд доларів США, і в 29 разів в ОАЕ, до 2,2 млрд доларів США. У Йорданії інвестиції зросли на 26% до рекордних 1,1 млрд доларів США.

Розподіл інвестицій за типом

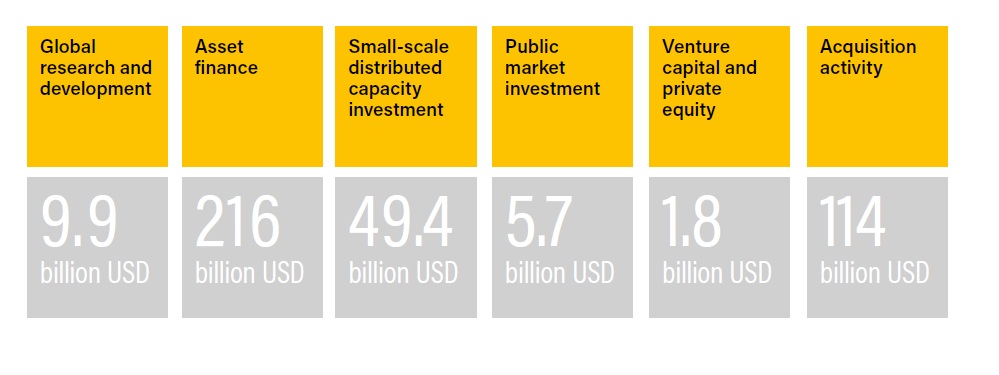

- Обсяг інвестицій у глобальні дослідження та розробки (НДДКР) виріс на 6% в 2017 році до рекордного рівня в 9,9 млрд доларів США (рис. 7). Вкладення в урядові НДДКР залишилися без змін порівняно з 2016 роком, склавши 5,1 млрд доларів США, тоді як в корпоративні – збільшилися на 12% до 4,8 млрд доларів США. Європа знову стала найбільшим регіональним інвестором в дослідження і розробки, і 2017 року зростання інвестицій склало 8% (до 2,7 млрд дол. США).

- Фінансування активів комунальних проектів протягом року склало 216,1 млрд доларів США, збільшившись на 0,2% порівняно з 2016 роком, з сонячними енергетичними проектами в Китаї на першому місці, які склали 64,9 млрд дол.

- Малі інвестиції в розподілену потужність, або інвестиції в сонячні фотоелектричні системи потужністю до 1 МВт, збільшилися на 15%. Невеликі інвестиції в Китаї в 2017 році зросли уп’ятеро. Тоді як інвестиції в цю категорію скоротилися в США (-12%) і Японії (-38%).

- Інвестиції на біржових майданчиках у компанії та фонди ВДЕ скоротилися на 6% до 5,7 млрд доларів США. Це мінімальний показник із 2012 року.

- Венчурний капітал і приватні інвестиції у ВДЕ також скоротилися на 33%. У 2017 році до 1,8 млрд дол. США, продовжуючи тенденцію до зниження з урахуванням розвитку сектора і в міру того, як НДДКР в області вітрової та сонячної енергетики все більше переходять до рук великих виробників.

- Активність із придбання, яка не враховується як частина нових інвестицій в 332,1 млрд доларів США, впала на 1% до 114 млрд доларів після чотирьох років зростання. Корпоративні злиття і поглинання скоротилися. Викуп приватних акцій рекордно виріс – уп’ятеро до 11,2 млрд доларів США. Купівля активів і рефінансування залишалися найбільшою категорією придбань: угоди на 87,2 млрд доларів США, збільшившись на 14% порівняно з 2016 роком. Європа обігнала США і стала лідирувати, збільшивши свою активність на 26% до 37,2 млрд доларів США.

Рис. 7. Глобальні нові інвестиції у відновлювану енергію за типом у розвинених, із перехідною економікою та країнах, що розвиваються, 2007-2017 рр. Джерело: REN21, Renewables 2018, Global Status Report, 2018.

Потенціал для інвестицій у ВДЕ в Україні

Міжнародне агентство з відновлюваної енергії (IRENA) в 2015 році представило програму REmap 2030. Це серія дорожніх карт по ВДЕ майбутнього, із зазначенням реального потенціалу для окремих країн, включно з Україною. Програма містить інформацію, як розширити використання ВДЕ і тим самим допомогти подвоїти частку цих технологій в світі енергетичного балансу до 2030 року. Над REmap 2030 спільно працювали фахівці IRENA і експерти з різних країн.

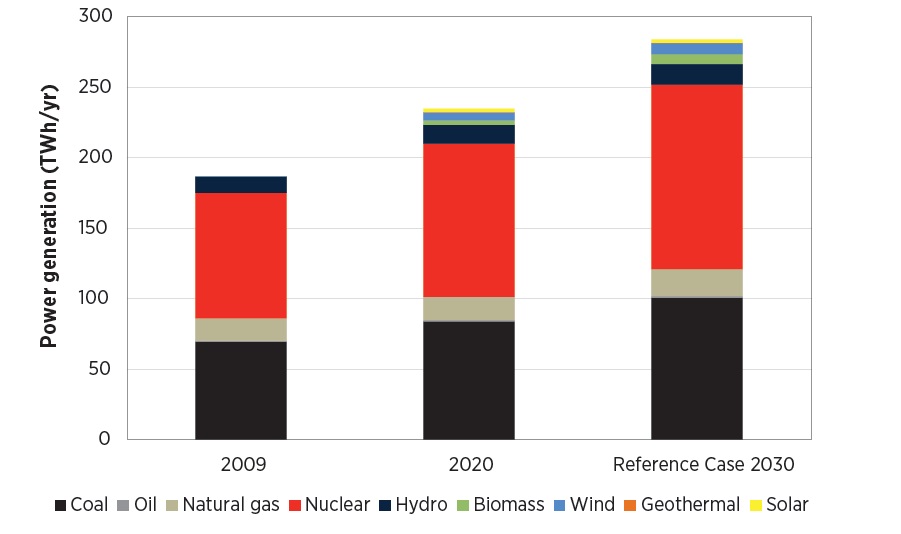

На рисунку 8 показані зміни у виробництві електроенергії між 2009 і 2030 роками. Загальне виробництво збільшиться на 48,1% за весь період, з 189 ТВт/год до 284 ТВт/год.

Рис. 8. Виробництво електроенергії відповідно до чинної політики, 2009-2030 рр. Джерело: IRENA together with Federal Ministry for the Environment, Nature Conservation, Building and Nuclear Safety of the Federal Republic of German, Remap 2030 Renewable energy prospects for Ukraine, 2015.

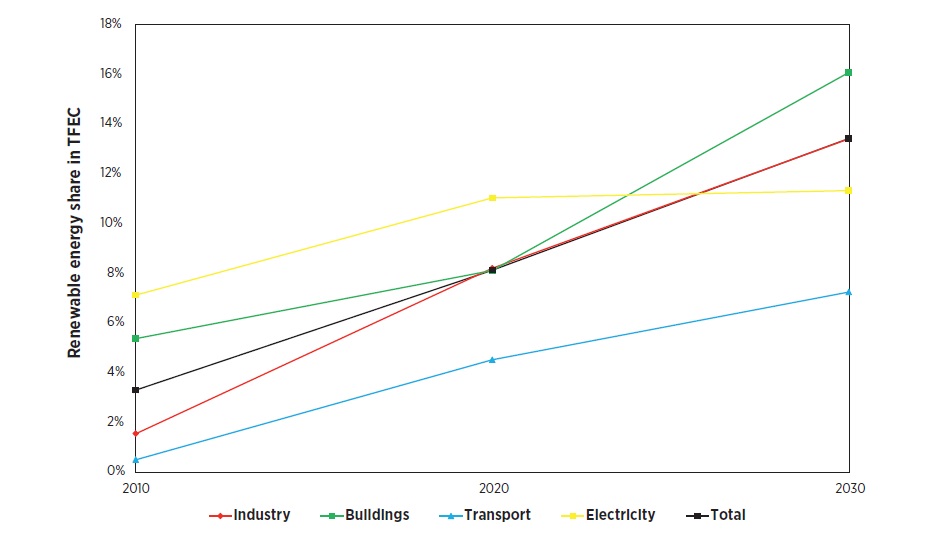

Згідно з рисунком 9, збільшення частки ВДЕ в енергетичному секторі прогнозується майже вдвічі. Для промисловості частка повинна стрибнути з 0,2% до 13,3%, а в будівництві – з 6,8% до 12,3%.

Рис. 9. Прогнозований розвиток частки ВДЕ в рамках поточної політики, 2010-2030 рр. Джерело: IRENA together with Federal Ministry for the Environment, Nature Conservation, Building and Nuclear Safety of the Federal Republic of German, Remap 2030 Renewable energy prospects for Ukraine, 2015.

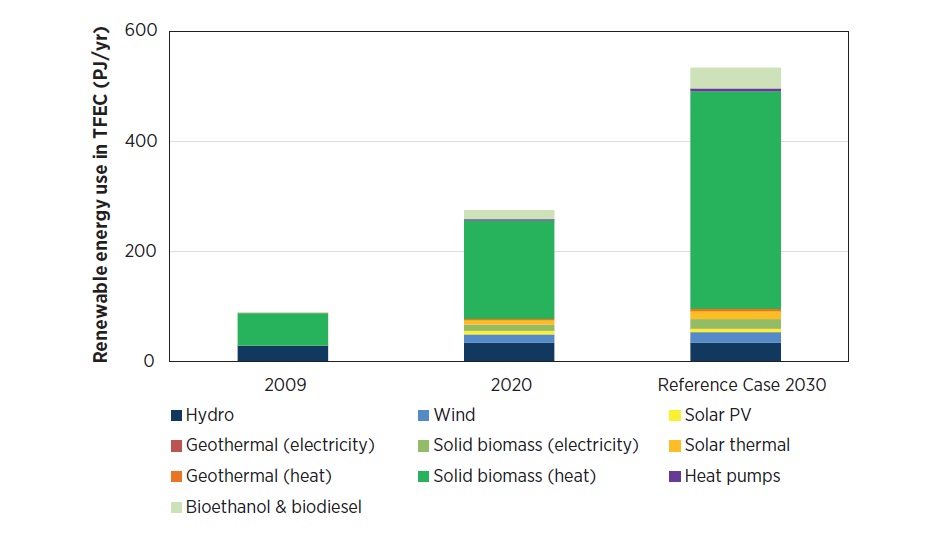

На рисунку 10 показані прогнози використання ВДЕ в загальному кінцевому споживанні енергії.

Рис. 10. Джерело: IRENA together with Federal Ministry for the Environment, Nature Conservation, Building and Nuclear Safety of the Federal Republic of German, Remap 2030 Renewable energy prospects for Ukraine, 2015.

У ході Х Міжнародного Форуму і Виставки Сталої Енергетики Центральної та Східної Європи SEF 2018 KYIV, який проходив у жовтні 2018 року, був озвучений прогноз, що до 2030 р. потужність ВДЕ в Україні зросте в 9-10 разів і перевищить 12 ГВт. Варто відзначити, що в 2018 році в експлуатацію ввели в 3 рази більше електростанцій, які генерують енергію з ВДЕ, в порівнянні з 2017 роком. Станом на жовтень 2018 року Європейський банк уже інвестував більше 123 млн євро в 11 проектів ВДЕ в Україні. У цьому році в Україні планується інвестувати 4 млрд євро в поновлювані джерела енергії. А це означає, що у нашої країни великий потенціал для розвитку ВДЕ і є ще куди інвестувати.

Повний комплекс послуг компанії Авенстон з будівництва сонячних електростанцій охоплює всі етапи проектів, не обмежуючись лише монтажем і установкою сонячних батарей. Звернувшись в Авенстон, наші клієнти можуть отримати професійну експертну консультацію по будь-яких питань в сфері сонячної енергетики та інших ВДЕ, замовити розрахунок або проектування сонячної електростанції, купити сонячні батареї, інвертори, металоконструкції або сонячний кабель.

Читати ще:

Світові інвестиції у відновлювані джерела енергії

Для скорочення викидів вуглецю й обмеження таким чином глобального потепління потрібно збільшення обсягу світових інвестицій у відновлювані джерела енергії (ВДЕ). Скільки ж вкладається в цей сектор і як ці фінанси розподіляються у всьому світі? Які перспективи інвестування у ВДЕ в Україні?

Основні моделі договорів при реалізацій проектів ВДЕ

У світовій практиці будівництва і реалізації різних проектів використовуються різні види договорів, які регулюють відносини у сфері управління і контролю будівництвом.

Сонячна енергія у хлібопекарському виробництві

Короткий огляд сучасного досвіду і найкращих практик застосування технологій сонячної енергетики у хлібопекарському виробництві в контексті загальної енергоефективності хлібопекарської галузі.

Корозія рамок сонячних модулів

В статті розглянуто вплив гальванічної корозії на опорні конструкції і рамки сонячних модулів та визначено методи, які дозволяють мінімізувати це негативне явище.