Прискорюючи перехід до чистої енергетики

Дані про розвиток світової енергетики включно з відновлюваними джерелами енергії (ВДЕ), отримані в середині 2018 року, свідчать, що досягнуто важливої віхи – встановлена генеруюча потужність енергії із сонця і вітру перевищує один терават. Мапа світової енергетики безповоротно змінилася. До середини XXI століття домінування ВДЕ, насамперед, сонця та вітру, стане глобальним.

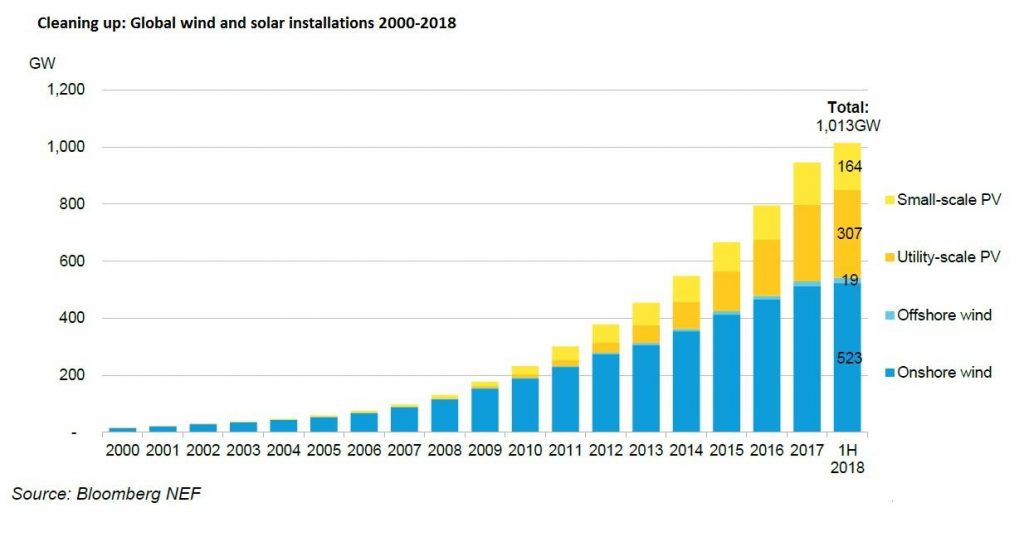

У звіті «New Energy Outlook 2018», оприлюдненого у середині року аналітичним центром Bloomberg New Energy Finance (BNEF) за даними першого півріччя 2018 р., наведені приголомшливі цифри. Загальна встановлена та введена у експлуатацію потужність, що виробляє енергію з сонця і вітру, вже перевищує 1 терават (див. рис. 1). Майже половина цих потужностей (46,5%) – це сонячні PV-станції, з яких майже третина – це малі енергетичні установки, в тому числі домашні.

Щоби досягнути за майже п’ятнадцять років першого теравату потужності, що виробляє енергію з сонця та вітру, у світі було інвестовано на загал $2,3 трлн. (всього у ВДЕ з 2004 р. було вкладено $2,9 трлн.). Другий терават генеруючих потужностей із сонця та вітру потребуватиме набагато менше часу і коштів – цього показника буде досягнуто у 2025 р. за умови вкладень суми, що складе десь 40% від попередньої – $1,23 трлн.

Рис. 1. Встановлена потужність сонячних та вітрових електростанцій у світі, 2000-2018 рр., Джерело: Bloomberg New Energy Finance, New Energy Outlook 2018.

Ще більше за менші кошти

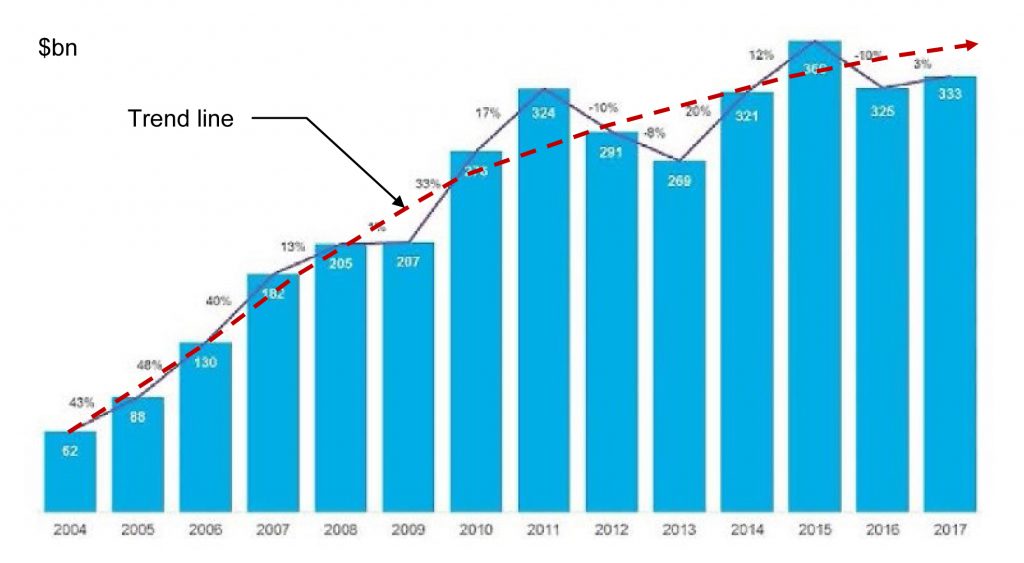

Тенденція щодо зниження вартості та термінів побудови сонячних та вітрових установок пояснюється здешевленням технологій та підвищенням їх ефективності. Це відображає графік світових інвестицій у ВДЕ до 2017 р., скоригований за даними, що були отримані на середину 2018 р., див. мал. 2. Вкладення у ВДЕ продовжують зростати начебто меншими темпами, ніж раніше, але за ту саму суму зараз можна побудувати набагато більше фактичної потужності, чим навіть п’ять років тому. Порівняйте цифри: світові вкладення у ВДЕ у 2016 р. склали $325 млрд. (начебто на 10% менше, ніж вкладення у 2015р.), що додало до глобальної потужності 138,5 ГВт, тобто на 9% більше, ніж був приріст у 2015 р. (~ 127,5 ГВт). За 2017 рік у ВДЕ було вкладено на 7% менше, ніж у рік рекордних інвестицій (2015 р., $360), але встановлена потужність ВДЕ з того часу зросла на майже на третину. Потужність сонячних та вітрових станцій за останні п’ять років (з 2014 р.) збільшилася вдвічі. Середньосвітові витрати на побудову кожного МВт електрогенеруючих потужностей для отримання енергії з сонця і вітру зменшилися на 20%. Експерти BNEF прогнозують продовження «бичачого» тренду – загальні світові вкладення у розвиток ВДЕ надалі зростатимуть, що відображається у даних за перше півріччя 2018 р.

Рис. 2. Зростання нових світових інвестицій у ВДЕ, 2004-2017 рр., млрд. USD. Джерело: Bloomberg New Energy Finance, New Energy Outlook 2018.

Сталі структурні зміни

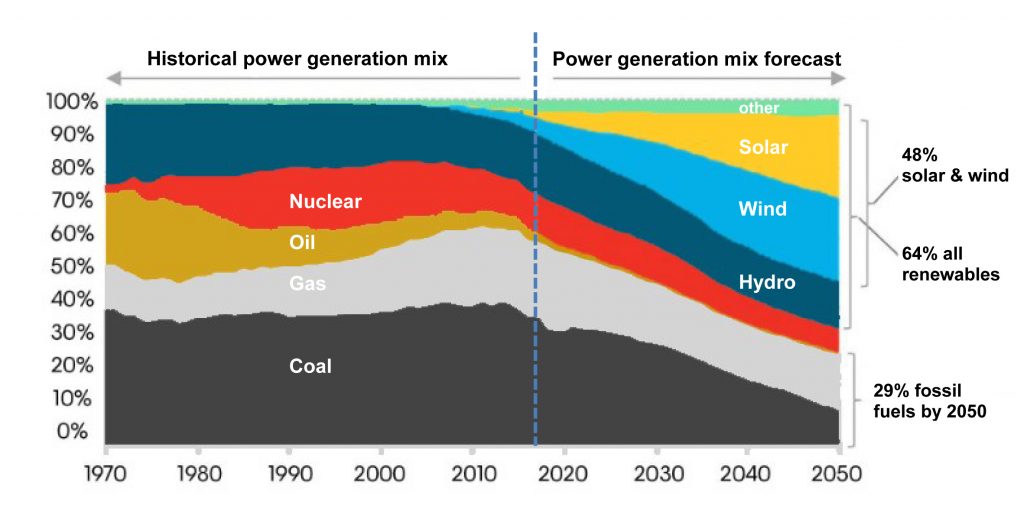

Перший тераватт сонячно-вітрової генерації став точкою безповоротного зламу загальносвітової моделі енергетики. За тридцять наступних років – до 2050 р. – нас очікує глобальний перехід до вжитку 2/3 енергії, отриманої з ВДЕ, про що стверджують аналітики з BNEF, див. рис. 3. Тобто нинішня модель споживання 2/3 енергії з викопних джерел цілковито «перевернеться» навпаки.

Рис. 3. Структура світової енергетики – нинішній стан та прогноз, 1970-2050 гг. Джерело: Bloomberg New Energy Finance, New Energy Outlook 2018.

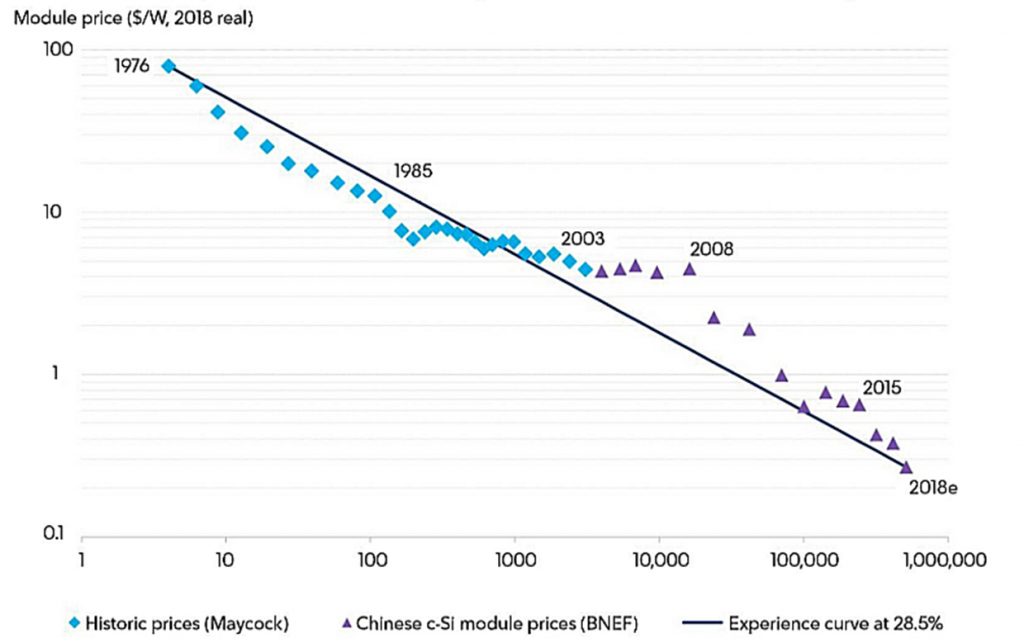

Такій глобальній енергетичній «транзиції» неабияк сприяє здешевлення технології видобування та збереження відновлюваної енергії. До слова, основна технологія видобутку сонячної енергії – з кристалічних кремнієвих панелей (c-Si) – продовжуватиме знижувати собівартість, див. рис. 4.

Рис. 4. Світові ціни на кристалічні PV-модулі, 1976-2018 рр. Джерело: Bloomberg New Energy Finance, New Energy Outlook 2018.

Фактично досягнутий рівень світових оптових цін на c-Si-пластини на кінець першого півріччя 2018 р. становить < 0,2 $/Вт. Нині світові ціни на PV-модулі формує Китай. До 2050 р. за прогнозами вартість PV-установки впаде у співставних цінах ще щонайменше на 71%, що спонукає інвесторів активніше вкладатися саме у PV-технології. Проте вартість вітрогенерації з часом також знизиться – на 58 %. Це дозволить активніше використовувати сонячну і вітрову генерацію у тандемі (PV-wind hybrid generation), що дещо нівелюватиме природню нерівномірність генерації з цих обох перемінних відновлюваних джерел (VRE).

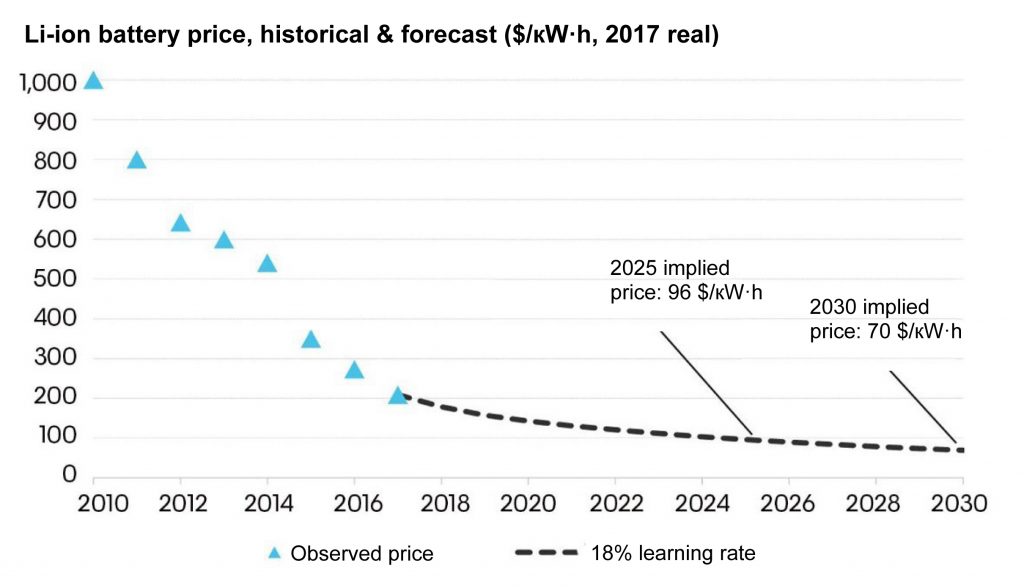

Другий тренд, що призводить до загальної прийнятності природніх сплесків генерації з ВДЕ – це подальше розповсюдження технологій зберігання накопиченої електроенергії (ESS), особливо тої, що отримана на малих та домашніх VRE-генераторах. Потужним драйвером цієї тенденції є подальше здешевлення Li-ion-накопичувачів. На рис. 5 демонструються очікування BNEF до 2025 та 2030 р. ціни за кіловат-годину батарейної ємності. За наступні десять років ціна на ESS-пристрої за літій-іонною технологію зменшиться більше, ніж вдвічі. Це дозволяє сподіватися, що такі пристрої (особливо для домашніх, малих та середніх розподілених генеруючих потужностей) зможуть повсюдно застосовуватись для усунення небалансів у загальній електромережі.

Великі потужні ESS також отримають розвиток. Їх загальна накопичувальна здатність зросте у 6 разів, і до 2050 р. становитиме 15% від загальної потужності світової енергосистеми. Акумуляторні накопичувачі займатимуть серед ESS 44%, і ця цифра зростатиме. У 2050 році майже 70% всіх нових ESS, що будуть вводитися в експлуатацію, становитимуть саме електричні акумуляторні пристрої. Дешеві акумулятори дозволяють використовувати накопичену енергію з вітру та сонячних променів, коли не дме вітер і не світить сонце.

Рис. 5. Світові ціни на Li-ion батареї, стан и прогноз, 2010-2030 гг. Джерело: Bloomberg New Energy Finance, New Energy Outlook 2018.

Потрійний удар

До середини століття випереджальне зростання сонячної генерації призведе до вирівнювання у застосуванні сонячних та вітрових станцій поміж собою – 50/50. Вони становитимуть основу світової електрогенерації та забезпечуватимуть майже 50% світового видобутку електроенергії. Разом з гідрогенерацією, іншими типами ВДЕ, ядерною технологією, загальна безвуглеводнева генерація сягне 71%.

Найбільше скоротиться світове використання вугілля, яке у структурі глобальної генерації впаде з нинішніх 29% до менше ніж 11%.

Світове споживання природнього газу зросте незначно, незважаючи на загальне зростання світового попиту на електроенергію. Газ у генеруючих потужностях буде в основному застосовуватися на швидких компенсаційних установках (наприклад, газотурбінних), що разом з ESS нівелюватимуть добову та сезонну нерівномірність VRE-генерації та балансуватимуть сплески попиту/пропозиції у електромережі загального користування.

Особливо відчутне скорочення споживання газу відбудеться після 2040 р. у Європі, а у Китаї та в Індії, навпаки, потреба у газі суттєво зросте.

Найбільш відчутна «енерготранзиція» відбудеться у Європі, де вся структура енергетики базуватиметься на перемінній (VRE) генерації та використанні ESS різної потужності та типів. На загал в Європі у 2050 р. з ВДЕ генеруватимуть 87% всієї первинної електроенергії. А у Німеччині ці зміни відбудуться значно раніше. У 2025 р. Німеччина планує повністю відмовитися від ядерної генерації, до 29% впаде виробництво електроенергії з викопного органічного палива (вугілля, нафта, вугілля), а рівень застосування ВДЕ перевищить 70%. За даними BNEF, Німеччина до 2050 р. буде на 84% генерувати електрику з ВДЕ, а сонце і вітер в цілому в енергоструктурі країни займатимуть 74%.

Сонце, вітер та накопичувачі енергії (ESS) разом і стануть тим «потрійним» ударом, що перемінить світову структуру енергогенерації.

Трансформація мапи світової енергетики

Зміні у світовій структурі енергогенерації потребуватимуть не тільки значного фінансування, але й переорієнтації інвестиційних потоків.

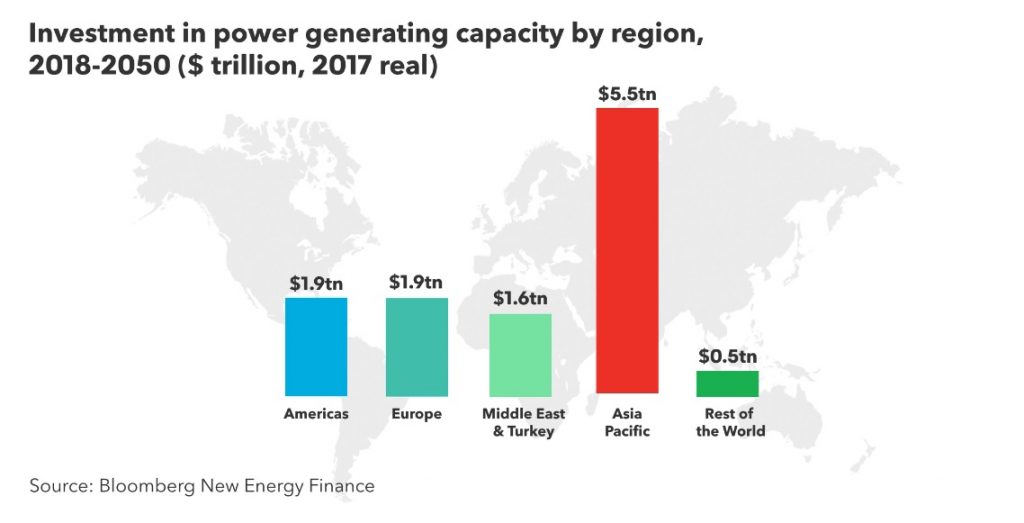

За даними звіту «New Energy Outlook 2018» у нові потужності по виробництву електроенергії у термін з 2018 р. до 2050 р. в світі буде інвестовано $11,5 трлн., з яких саме у сонячні та вітрові станції буде вкладено $8,4 трлн. Інші технології з нульовими викидами парникових газів (переважно ядерні та гідростанції) та ВДЕ будуть профінансовані на суму $1,5 трлн.

На рис. 6 наведені прогнози до 2050 р. по розподіленню світових інвестицій у нові енергогенеруючі потужності за регіонами планети.

Рис. 6. Інвестиції у світову енергетику за регіонами з 2018 до 2050 рр. (трлн. USD). Джерело: Bloomberg New Energy Finance, New Energy Outlook 2018.

Лідером світової енергоперебудови стане азіатсько-тихоокеанський регіон, до якого, перш за все, належать Китай, Індія та Австралія. І це вже відбувається. У минулому році Китай додав до світової сонячної генерації 53 ГВт – це приблизно половина від всієї нової світової встановленої сонячної потужності. Вибуховий характер мало зростання інвестицій і в інших частинах планети. До прикладу, Мексика збільшила вкладення у сонячні проекти у 8,1 разів, а фінансування сонячних станцій у Об’єднаних Арабських Еміратах зросло у 30 разів. ОАЕ разом з японськими фірмами поставило амбітну задачу побудувати сонячних ферм загальною потужністю 220 ГВт, що дорівнює майже п’ятій частині від усієї потужності сонячних батарей, встановлених наразі у всьому світі.

Це безумовно трансформує світову енергетичну мапу. Проте домінувати до 2050 р. у використанні ВДЕ (і перш за все сонця та вітру) буде Європа, де частина ВДЕ становитиме 87% у виробітку первинної електроенергії. Далі серед лідерів без вуглеводневої транзиції – Індія (75%), Китай (62%), та США (55%).

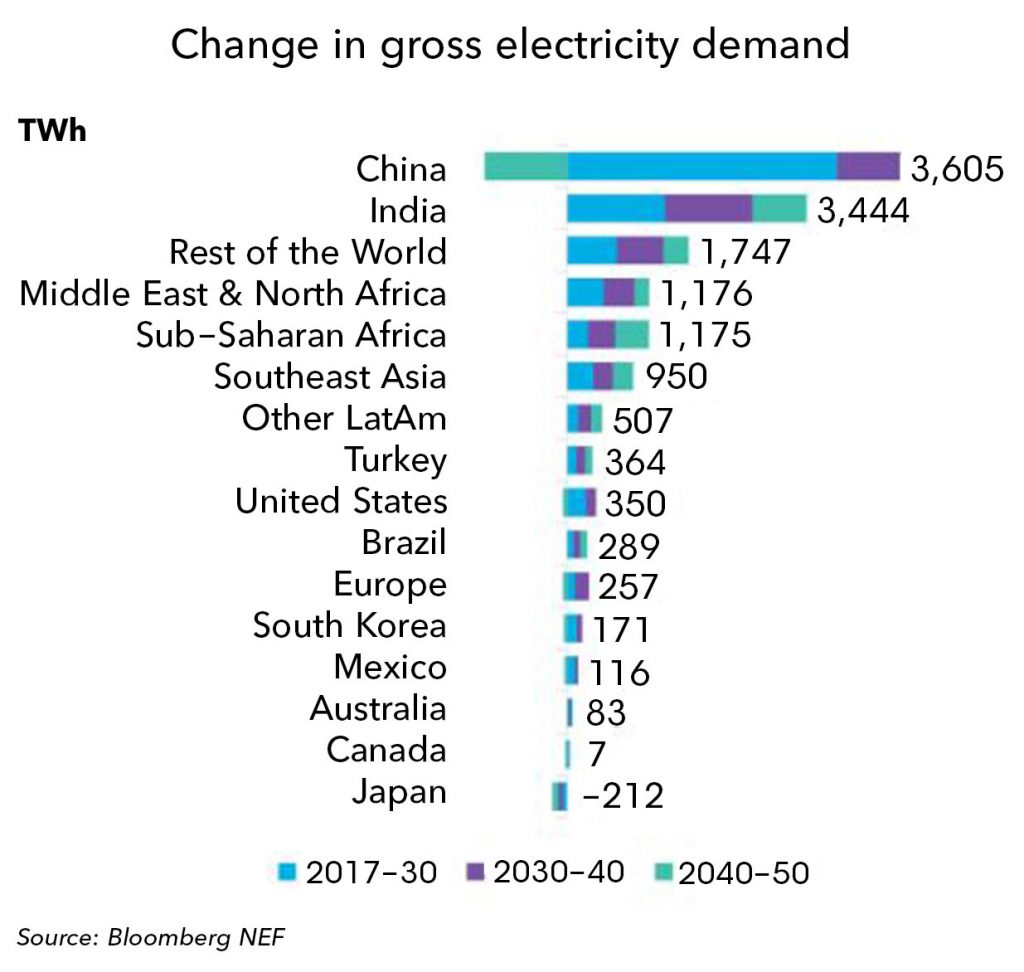

Рис. 7. Зростання загальносвітового попиту на електроенергію з 2017 до 2050 рр., ТВт·г. Джерело: Bloomberg New Energy Finance, New Energy Outlook 2018.

Всі ці зміни до 2050 р. відбуватимуться на фоні зростання глобального попиту на електроенергію на 57%. Китай та Індія стануть світовими центрами росту електрогенерації, див. рис. 7. У BNEF прогнозують, що світовий попит на електроенергію з 25 тис. ТВт·г, зафіксованих у 2017 р., зросте до 38,7 тис. ТВт·г у 2050 р. Найбільших інвестицій потребуватимуть країни Африки, Близького Сходу та Південно-Східної Азії, що розвиваються. В цих регіонах продовжуватиме зростати кількість населення, але й відбуватиметься промисловий розвиток, що супроводжуватиметься покращенням життєвого рівня, а отже й ростом використання електроенергії й на споживчі потреби. Зростання ВВП та посилення доступу до електроенергії призведе тут до подвоєння попиту.

Навпаки, в розвинутих країнах Організації економічного співробітництва та розвитку (ОЕСР) очікується, що збільшення попиту буде анемічним або навіть почне стикатися з протилежними факторами, що зменшують загальне споживання електроенергії. Вони поєднують розвинуту енергоефективність, що проникне у всі без винятку сфери життя, відносно незначні темпи прискорення економічного розвитку та послідовну відмову від всіх енергоємних галузей індустрії.

Сценарій глобальної зміни структури енергетики враховує зростання кількості електромобілів. В агенції BNEF прогнозують, що до 2050 р. електричні транспортні засоби (EV) додадуть до загального попиту 3 461 ТВт·г до загальної світової потреби у електроенергії. Але очікується, що приблизно половина цього попиту буде покриватися за рахунок додаткової генерації з ВДЕ. До того ж самі EV будуть заряджатися саме в той час доби, коли є надлишок видобутку енергії з ВДЕ, насамперед з сонячної енергії.

Отже, єдиний висновок із звіту BNEF для інвесторів: «Follow the sun!»

Читати ще:

Сонячні електростанції типу “Схід-Захід”

У даній статті проведений детальний аналіз способу орієнтування сонячних панелей у складі СЕС одночасно на схід та захід, включно з визначенням їх переваг та особливостей.

Інвестиційна привабливість складської логістики в Україні

Складська логістика є перспективним напрямком вкладення грошових коштів. В Україні відчувається нестача якісних складських приміщень класу А і спеціалізованих хабів.

Україна – привабливий ринок для інвестицій

Інвестиції є основним локомотивом розвитку економіки. Найважливіший фактор, що впливає на їх збільшення, - формування в країні оптимального клімату для інвесторів.

Водень та ВДЕ: світові практики застосування

Ми багато знаємо про альтернативну енергетику, але останніми роками все частіше порушується тема водню. Яка ж роль найлегшого хімічного елемента періодичної таблиці у системі ВДЕ-генерації? Як відбуваються процеси виробництва водню, та які цікаві світові практики його застосування?