Прискорюючи перехід до чистої енергетики

Як не дивно, але ринок сонячної енергії знову досяг нового річного рекорду у 18% зростання: у 2020 році у всьому світі було встановлено 138 ГВт сонячних електростанцій. На щастя, світовий попит на сонячні установки зовсім не скоротився. Сонячна індустрія впоралася з нищівною глобальною пандемією, незважаючи на те, що COVID-19 зберігався довше, ніж очікувалося.

Світовий успіх сонячної промисловості зумовлений багатьма факторами. Одним з них є лідерство у вартості виробленої електроенергії, яке продовжує вдосконалюватися без кінця. Інший – це універсальність: сонячна енергія охоплює широкий спектр споживання електроенергії на різних рівнях – від дуже маленьких житлових систем до великих підприємств, від індивідуальних автономних систем до BIPV та інтегрованих сонячних рішеннях в навісах для автомобілів, багатоквартирних будинках або теплицях сільськогосподарського призначення. Існують також мобільні фотоелектричні системи та автономні рішення для електрифікації сільської місцевості. Все більше уваги приділяється саме немережним системам – невеликим фотоелектричним установкам, автономним системам та міні-мережам. Це також будуть ринки гігаватного масштабу з двозначними темпами зростання в найближчі роки. Нарешті, жодна інша електростанція не може бути спроектована та побудована так швидко, як будь-яка сонячна фотоелектрична установка.

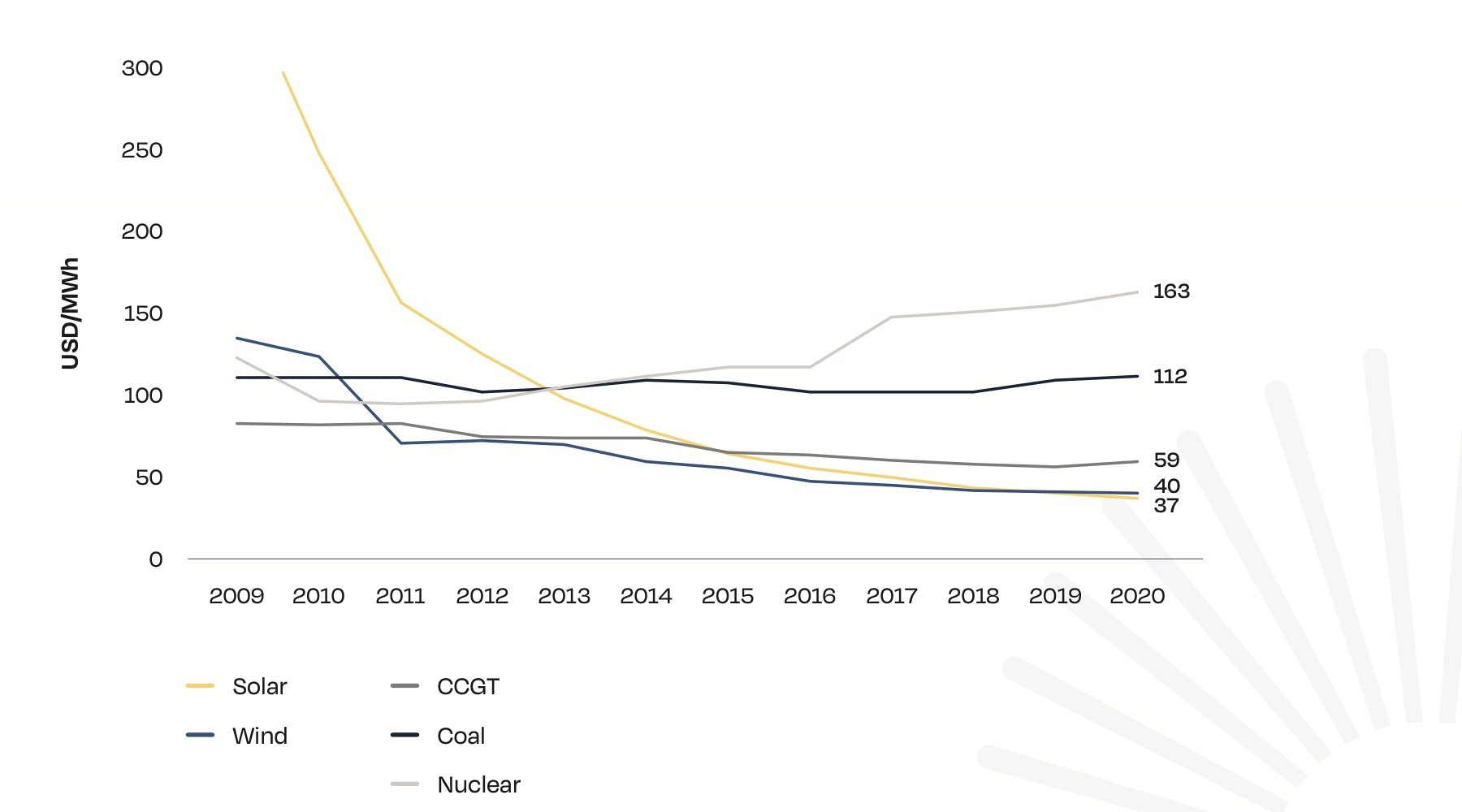

Вартість сонячної електроенергії у порівнянні з іншими джерелами енергії за 2009-2020 роки (SolarPowerEurope).

Останній прогноз ринку сонячної енергії від компанії SolarPowerEurope свідчить про набагато швидше зростання в наступні роки, ніж передбачалося раніше. Загальний парк генерування сонячної енергії збільшить потужності приблизно з трьох чвертей терават в 2020 році до більш ніж 1 ТВт у 2022 році та майже 1,9 ТВт у 2025 році, за найбільш реалістичним сценарієм. Міжнародне енергетичне агентство (МЕА) у свроїх прогнозах енергетики на 2020 рік підкреслює, що сонячна енергія – це новий король ринків електроенергії.

Існує все більше ринків, які встановлюють 1 ГВт на рік, ніж будь-коли раніше. Так у 2018 році лише 11 країн були у GW-клубі, який у 2020 році виріс до 18, а до 2023 року досягне 29 країн. Очевидно, що сонячна промисловість може швидко зростати за відповідних умов. І багато прикладів це показує (Китай, США, В’єтнам, тощо). Крім того, ми бачили це в минулому і очікуємо в майбутньому двозначне зростання також на ринку немережевої сонячної енергії (за винятком 2020 року, на який впливає COVID-19).

Безумовно, приємно, що сонячна енергія продовжує дивувати нас більшою кількістю установок, враховуючи той факт, що близько 70% світової електроенергії все ще надходить від енергії, що не відновлюється, забруднюючи повітря, а глобальні викиди вуглекислого газу цього року очікують на друге за величиною зростання в історії. Тому сонячна енергія потребує більшої глобальної підтримки з боку політиків.

У першій половині 2021 року сонячний сектор характеризувався зростанням витрат для виробників пластин, елементів та модулів, перш за все через зростання цін на кремній через дефіцит поставок. COVID-19 торкнувся кількох великих ринків сонячної енергії, зокрема Індії. Незважаючи на різне зростання цін по ланцюжку створення вартості сонячної енергії та постійний негативний вплив COVID-19, у 2021 році сонячна енергія побачить ще один зоряний рік зі зростанням до 163,2 ГВт.

Вартість сонячної енергії покращилася для всіх сегментів, а сонячна енергія загального користування тепер перевершує викопне паливо у всіх субсидійних інвестиційних проєктах, що також стосується сонячних батарей + накопичувачів, які використовуються для задоволення пікового попиту. Сила сонячної енергії спостерігалася на багатьох тендерах у 2020 році, де переможці торгів у різних географічних регіонах переважали.

Сонячна фотоелектрична промисловість в Україні

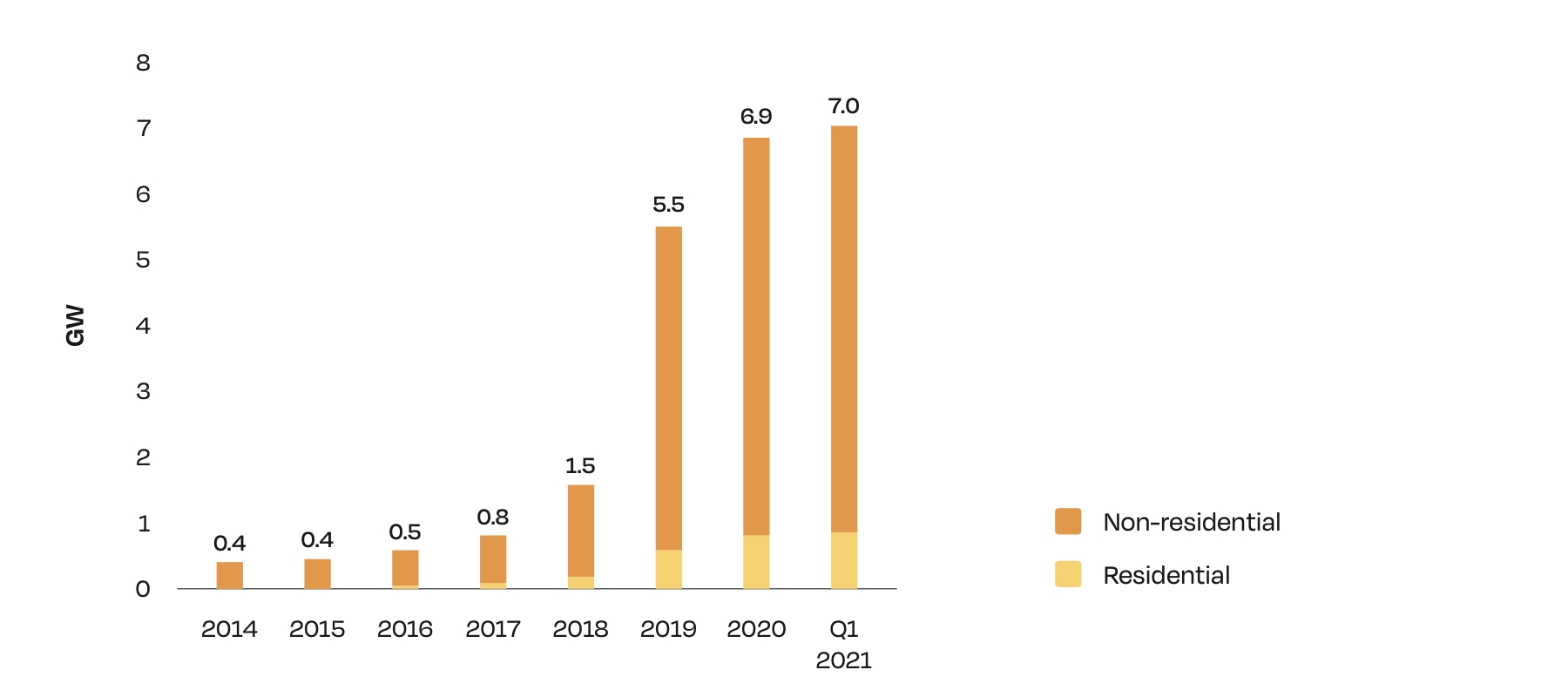

Незважаючи на те, що з 2010 року в Україні діяв «зелений» тариф (FIT) для схем підтримки відновлюваних джерел енергії, саме інтенсивний розвиток сонячної енергії розпочався лише нещодавно, у 2018-2019 роках. Так у 2018 році загальна потужність сонячної фотоелектрики досягла 1545 МВт. Найбільше зростання відбулося у 2019 році, коли встановлена потужність збільшилася у 3,5 рази порівняно з минулим роком. У 2020 році український сонячний сектор додав 1169 МВт комерційної сонячної фотоелектричної потужності та 226 МВт у приватному секторі. Загалом до 1 січня 2021 року в Україні було встановлено 6 873 МВт сонячної енергії, при цьому 779 МВт або 11% цієї потужності складаються з приватних домашніх фотоелектричних станцій розміром до 30 кВт(ас).

Встановлена потужність комерційних та приватних сонячних електростанцій в Україні (SolarPowerEurope, АСЕУ).

Основним пусковим механізмом для розвитку сонячної генерації в Україні стала схема підтримки за рахунок «зеленого» тарифу (FIT), яка поширюється на всі сонячні, вітрові та біогенераційні установки. «Зелені» тарифи в Україні захищені законами “Про ринок електроенергії” та “Про альтернативні джерела енергії” та гарантують середній період окупності 5,5-7 років для нових сонячних систем. «Зелений» тариф стимулював розвиток сонячної енергії в останні роки та призвів до значного скорочення витрат на обладнання у 2018-2019 роках.

Відповідно до поправок до закону, введених у середині 2019 року, систему підтримки аукціонів уже слід було впроваджувати для нових проектів ВДЕ, замінивши вже застарілу схему підтримки за допомогою FIT. “Пілотний” аукціон мав відбутися ще у грудні 2019 року, а робочі аукціони мали розпочатися з січня 2020 року. Але уряд ще не оголосив квоти підтримки на аукціони 2020/2021 та на майбутнє, і відклав початок роботи аукціонів.

Основні проблеми, з якими стикається український сонячний сектор, – це відсутність довіри з боку інвесторів до діяльності уряду у сфері ВДЕ, величезні борги за придбану електроенергію, поточні міжнародні арбітражі щодо скорочення «зеленого» тарифу заднім числом та можливе запровадження додаткового акцизу для відновлюваних джерел енергії наприкінці 2021 року. Крім того, вплив COVID-19 на економічний контекст України та висока вартість кредитів для приватної фотоелектрики є значними новими перешкодами для розвитку галузі, а також зниженням інвестиційного клімату.

Через невизначеність щодо майбутнього ретроактивних змін для PPA та проблем з аукціонами, інвестиції в нові фотоелектричні установки значно скоротилися у 2020 році порівняно з 2019 роком. Це також спричинило великі втрати робочих місць для української сонячної промисловості – більше 5000 працівників залишили галузь. Жорстка позиція уряду щодо відновлюваних джерел енергії додала тривалі труднощі, які мали іноземні інвестори у здійсненні свого бізнесу через обмеження на поїздки. Все це значно вплинуло на інвестиційну привабливість галузі.

Після запуску схеми підтримки «зелених» аукціонів очикується наступна фаза зростання промислової сонячної енергетики, але не раніше, ніж у 2022-2025 роках. Подальший розвиток BESS також необхідний для досягнення амбітної цілі в 25% ВДЕ до 2035 року та для подальшого розвитку відновлюваних джерел енергії. Відповідний закон для вирішення цього питання все ще перебуває на розгляді в енергетичному комітеті українського парламенту з 2019 року.

У найближчі роки очікується уповільнення розвитку всіх нових відновлюваних джерел енергії в Україні, якщо уряд не покращить рамкові умови для нових інвестицій у секторі фотоелектричної промисловості. Беручи до уваги світові тенденції, необхідно бути більш амбітним, коли мова йде про сонячну енергію, з більшою підтримкою політиків, щоб впровадити кращі політики та інструменти, які дозволять сонячній енергії повністю розкрити свій потенціал.

Джерело: SolarPowerEurope, АСЕУ

Читати ще:

Тенденції на енергетичному ринку України

Перехід до сталої енергетики революціонізує наш підхід до виробництва, розподілу та споживання енергії. Україна досягає значного прогресу на шляху до перспективного енергетичного майбутнього.

Вплив систем зберігання енергії на ВДЕ

В чому криється ключова проблема впровадження PV-генерації? Яким чином нейтралізувати вади змінюваної генерації (VRE) з відновлюваних джерел (ВДЕ)?

Типи сонячних інверторів

Інвертори відіграють важливу роль в сонячних електростанціях. Сонячні панелі генерують постійний струм, тоді як електрична мережа працює на змінній напрузі. Інвертори перетворюють постійний струм в змінний, який можна передавати до електричної мережі.

Статистика світового ринку ВДЕ за 2021 рік від IRENA

Міжнародне агентство з відновлюваної енергетики (IRENA) нещодавно оприлюднило оновлену статистику щодо встановлених потужностей ВДЕ, яка узагальнює дані про загальносвітове зростання кількості відновлюваних електростанцій у 2021 році.