Ускоряя переход к чистой энергетике

Фото: Солнечная электростанция в Поипе, Кауаи, штат Гавайи, США.

Ошибаются ли прогнозы по поводу солнечной энергетики?

Недавно большая группа ученых и экспертов опубликовала в уважаемом журнале Science признания, что их выводы о развитии отрасли солнечной энергетики, которые были сделаны ранее, оказались ошибочными. Два года назад все были сконцентрированы на усилиях по достижению глобальной мощности от 3-х до 10-ти ТВт к 2030 г. Теперь мы видим, что мировая PV-генерация безусловно достигнет уровня ~10 ТВт к 2030 г., а к 2050 г. будет занимать 30÷70 ТВт, то есть PV-технология будет удовлетворять большую часть мирового спроса на энергию. В настоящее время глобальная установленная PV-мощность превысила 500 ГВт в конце 2018 г., а это значит, что, согласно прогнозам и заявленным проектам, в 2022–2023 гг. планируется установить дополнительно еще 20 ГВт, то есть это вводит всех нас в эру солнечной энергетики терраватного масштаба.

Уменьшение издержек и инвестиционного риска для солнечных проектов

В глобальном измерении средние мировые цены на солнечные модули за 40 лет снизились больше, чем в 100 раз. «Еще два года назад мы отмечали, – пишут в Science – что цены на PV модули смогут уменьшиться до уровня 0,50 $/Вт и 0,25 $/Вт при соответствующем совокупном развертывании мощностей от 1 и до 8 ТВт. Но по результатам 2018 г., когда было установлено всего 0,5 ТВт мощностей, средняя мировая цена на продажу модулей уже была ниже 0,25 $/Вт. Уменьшение затрат на модули вызвало резкое понижение цены на энергию от солнечных станций. Благодаря уменьшению затрат на фотоэлектрические установки теперь существует много отраслей, которые могут потреблять эту энергию по существующей цене… Быстрое снижение цены на PV-электричество означает, что мы входим в эру, когда она становится конкурентной с традиционными источниками энергии по всему миру».

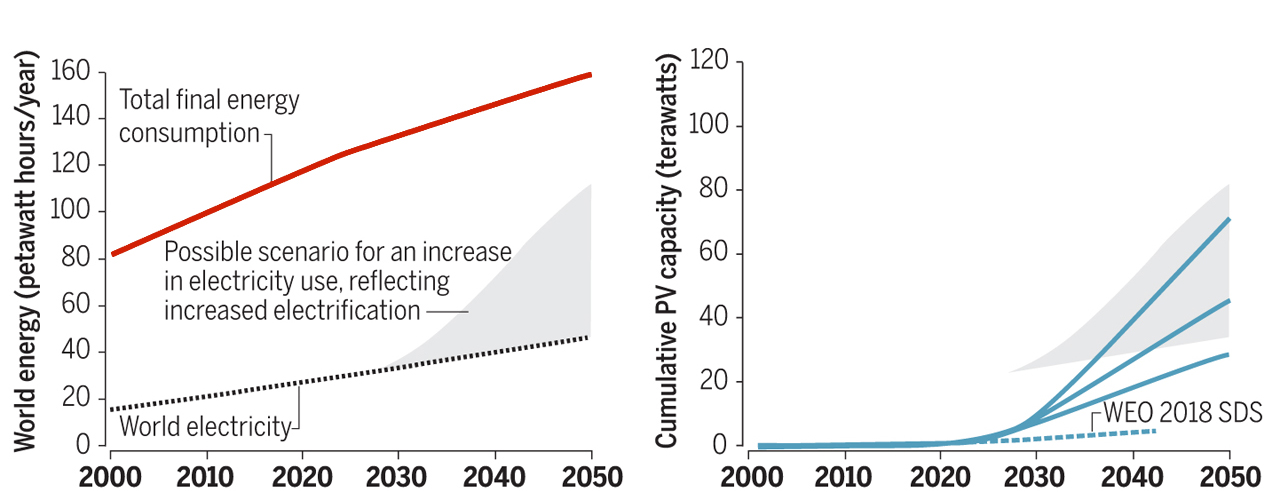

Расширение доступа к огромному источнику, которым является фотоэлектрическое преобразование, вызвало кумулятивный эффект роста спроса на электроэнергию. Многие отрасли промышленности уже начинают переориентироваться и выпускать соответствующее оборудование, что открывает новые горизонты и меняет прогнозы. Глядя на рис. 1, приводимый в «Science», становится понятным, что все сценарии развития должны быть пересмотрены по сравнению с прогнозом World Energy Outlook 2018 (WEO), и появились предпосылки роста спроса именно на электричество (пунктирная кривая). Серым цветом отражена зона для будущего роста потребления электроэнергии. Синие кривые на графике справа показывают темпы замены электричеством других источников в разных отраслях.

Рис. 1. Появление предпосылок для роста потребления электроэнергии, включая PV. Источник: «Science», 31 мая 2019 г.: «Terawatt-scale photovoltaics: Transform global energy».

Сорок пять известных ученых и лидеров отрасли, которые поставили свою подпись под статьей в Science, считают, что именно солнечная энергетика должна сыграть главную роль в развертывании общего потребления электричества. Нынешние прогнозы, что PV-мощность увеличится к 2030 г. с нынешнего уровня в 20 (!) раз, то есть со среднегодовым ростом солнечной отрасли на 30%, станет критически важным фактором для электрификации прежде всего транспортного сектора. Электрификации отопления способствует развертывание систем тепловых насосов со среднегодовой эффективностью 3-4, это также будет мотивировать появление новых систем накопления энергии в виде тепла, что в некоторых случаях будет выгоднее, чем непосредственная электроаккумуляция. «Появление большого количества доступной «декарбонизированной» электроэнергии приведет к сплошной электрификации почти всех секторов энергетики, – говорится в статье – а это открывает путь для построения с наименьшими затратами устойчивой «низкоуглеродной» глобальной энергосистемы». Но обо всем этом по порядку.

Мировые тренды солнечной энергетики и общие проблемы

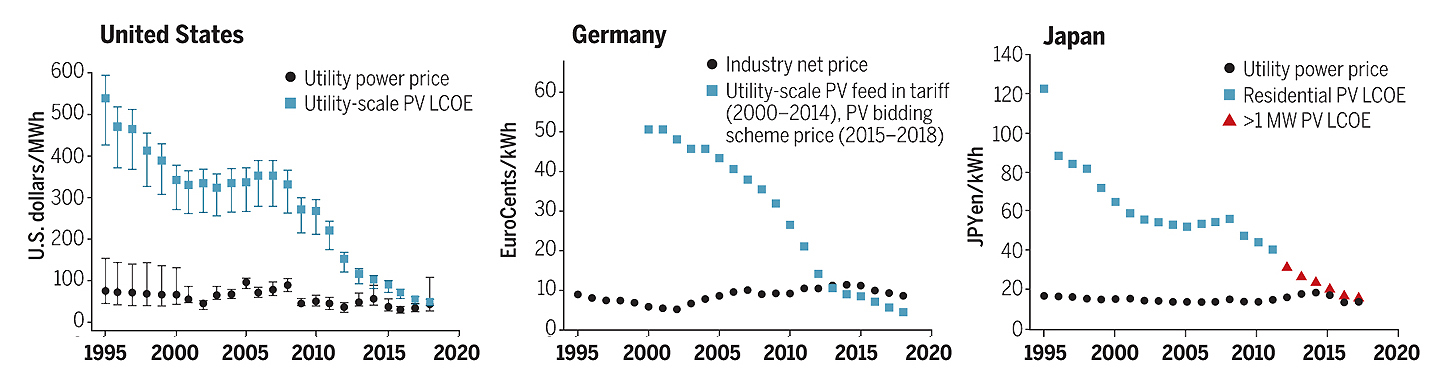

Глобальный альянс научно-исследовательских институтов солнечной энергии, в который входит американский NREL, немецкий институт Фраунгофера (FGFAF) и Японский национальный институт ведущих промышленных наук и технологий (AIST), провели исследование, согласно которому стоимость солнечных систем во всех этих странах безусловно уменьшалась. При этом в этих странах были разные предпосылки государственной поддержки, наличия и изменения «зеленых» тарифов, отношения к традиционным источникам и использованию ядерной энергии, рис. 2. Развертывание PV-систем (парадоксально – но факт!) уменьшает предварительные общие опасения по поводу негативного влияния неравномерности данного источника энергии на постоянство работы энергосистем. Распространение солнечных установок в коммунальном секторе очень удачно накладывается на пиковое потребление электричества в дневное время и рост потребления от работы систем охлаждения и кондиционирования воздуха летом. Развертывание сетевых решений, технологий хранения, сезонного накопления энергии и дополнительных технологий по преобразованию солнечной энергии в сочетании с метаном и другими химическими веществами, такими как водород или аммиак, или для производства химикатов для промышленных процессов или комбинированных решений – в целом выглядят сравнительно недорогими. стратегиями, способствующими дальнейшему развитию ВИЭ.

Рис. 2. Цена на электроэнергию из PV-источников (коммунальный сектор) и средняя цена на электроэнергию: США (коммунальный сектор), Германия (промышленность), Япония (домашнее потребление). Источник: «Science», 31 мая 2019 г.: «Terawatt-scale photovoltaics: Transform global energy».

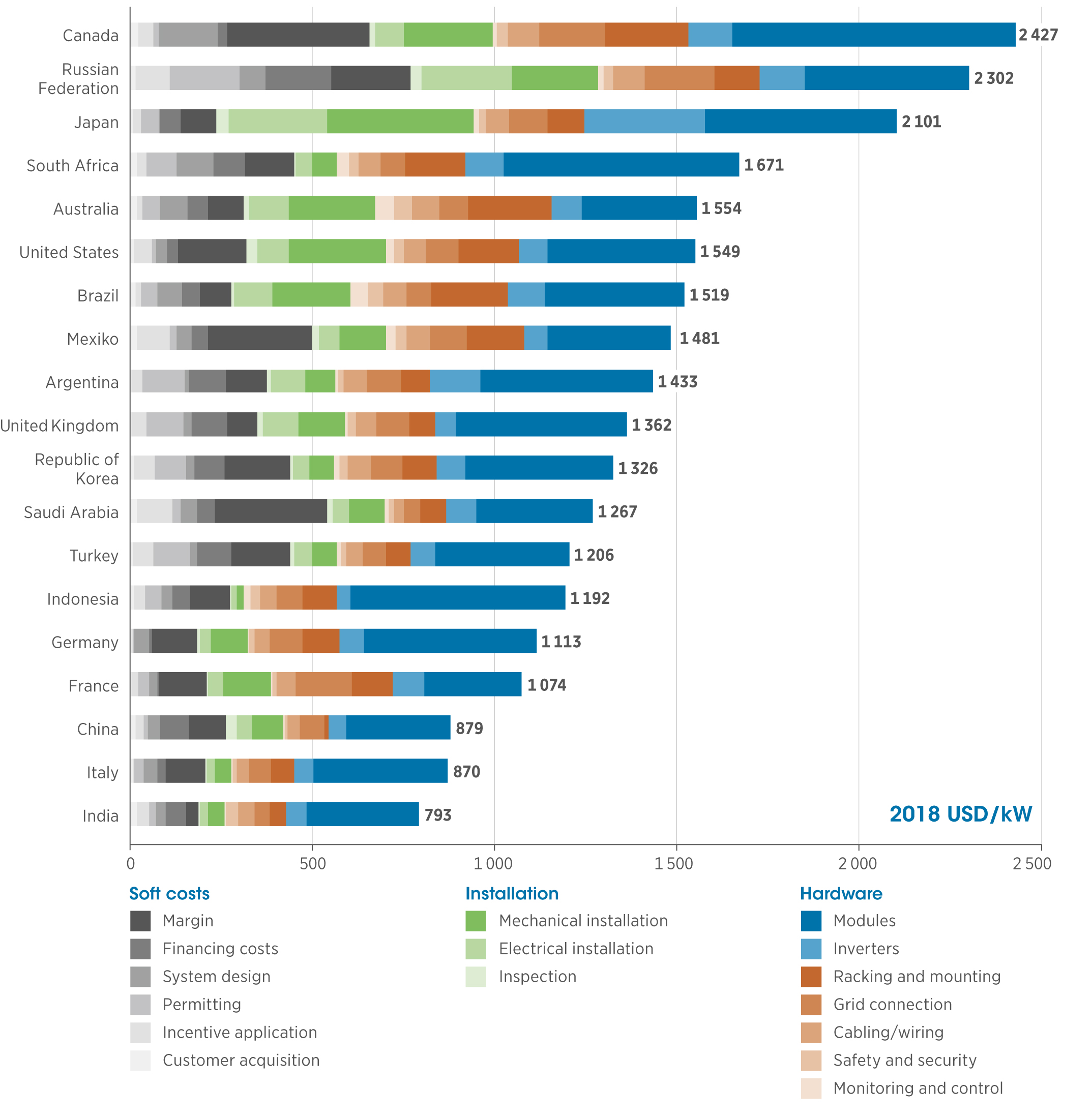

Однако одним из главных факторов влияния на конечную цену солнечных электростанций является очень большое влияние т.н. «мягких» расходов – то, что касается разрешений, лицензий, сборов и т.п. Эта составляющая может достигать 20-30% в общей стоимости, и это очень мощный резерв для дальнейшего уменьшения стоимости солнечной электроэнергии.

Рис. 3. Типичные составляющие сметы общих затрат на солнечные фотоэлектрические системы в странах G20, 2018. Источник: IRENA – отчет Renewable Power Generation Costs in 2018, май 2019.

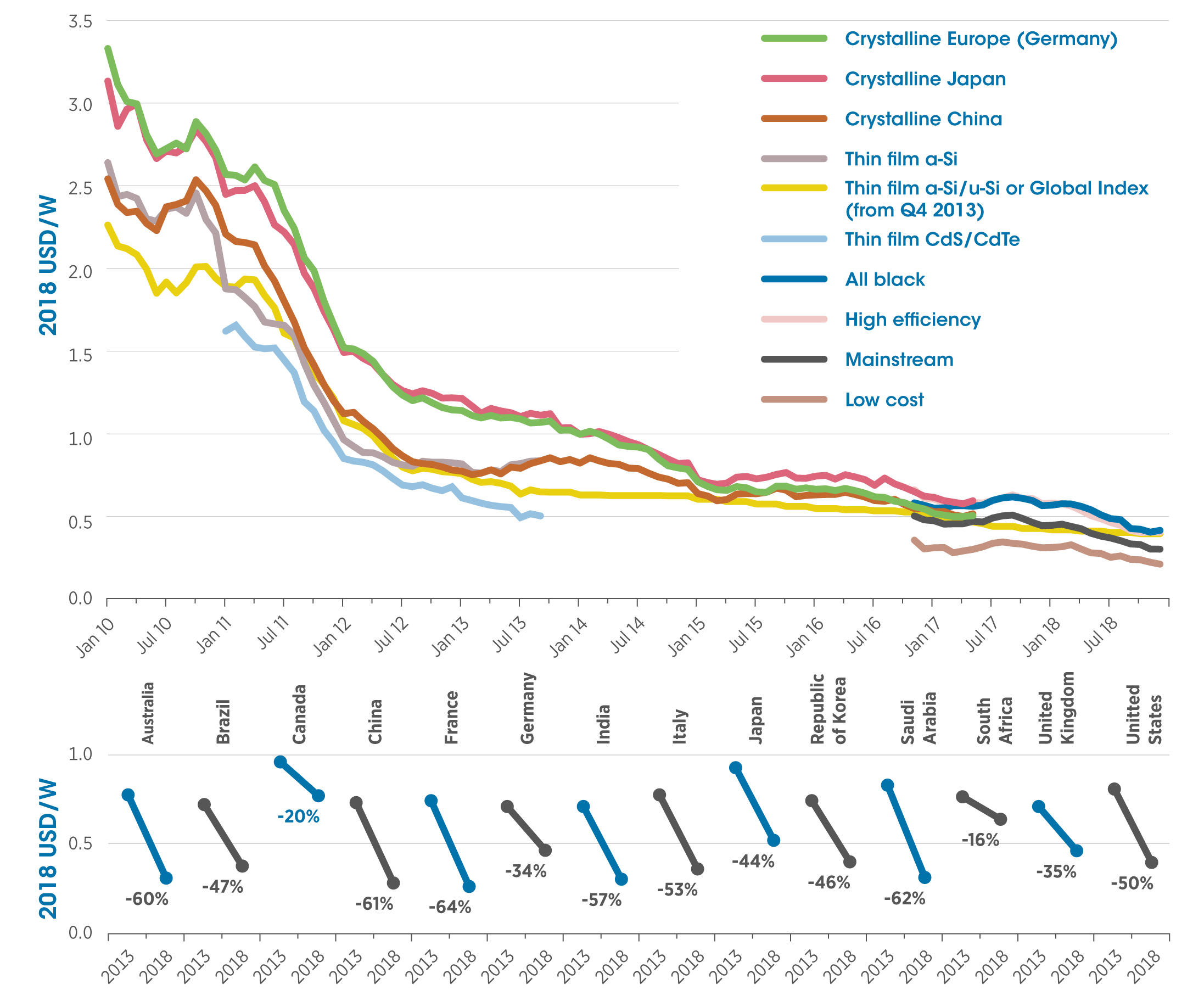

Рис. 4. Среднемесячные цены европейских фотоэлектрических модулей в зависимости от технологии модулей и происхождения, январь 2010 – июль 2018 (сверху) и среднегодовые рыночные цены модулей в 2013 и 2018 годах в разных странах (внизу). Источник: IRENA – отчет «Renewable Power Generation Costs in 2018», май 2019 года.

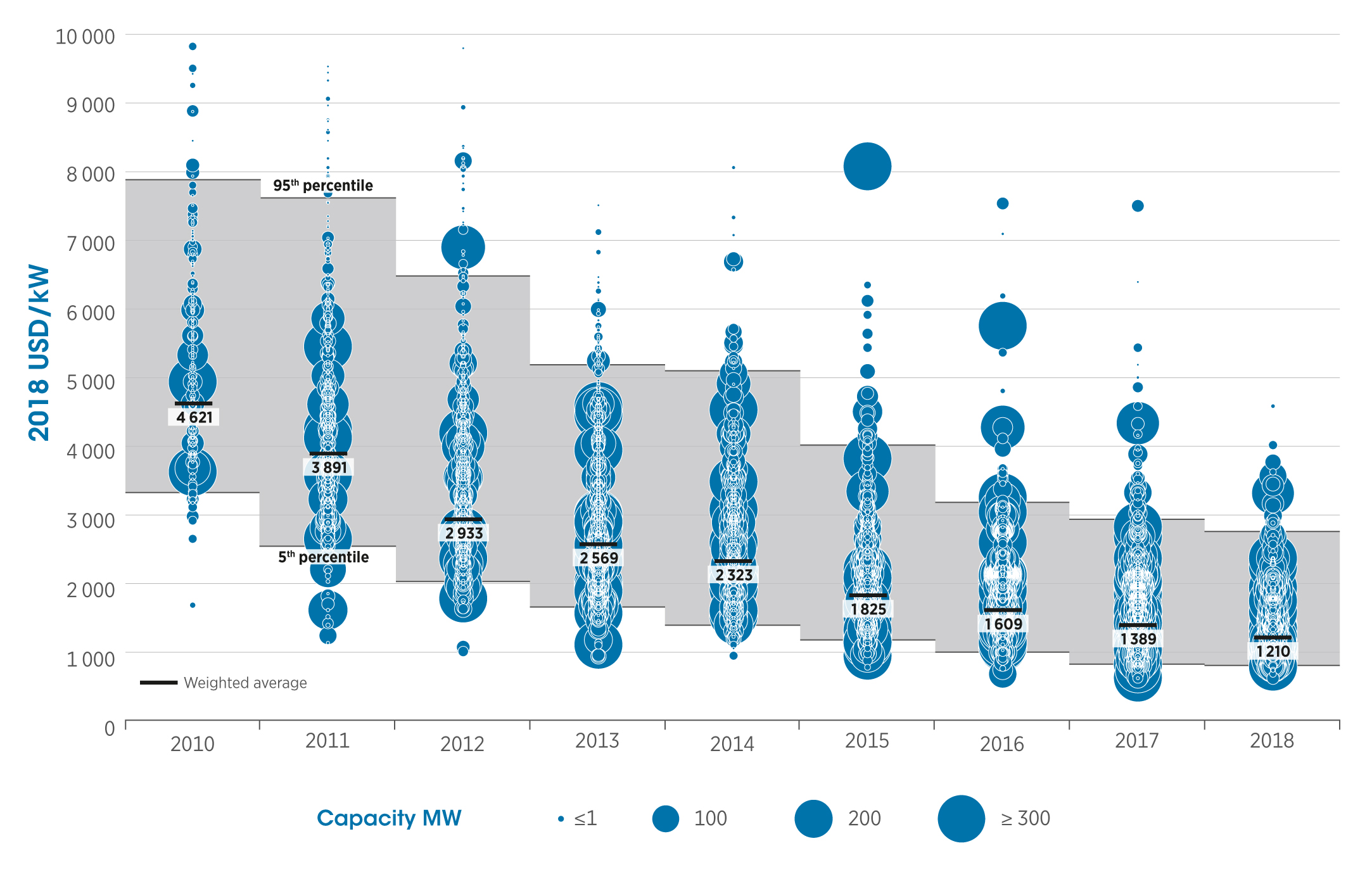

Цены на PV-установки с конца 2009 г. снизились примерно на 90%. В конце 2018 г. цены на модули в Европе были в пределах от 0,22$/Вт (дешевые варианты) до 0,42$/Вт (качественная «промышленная категория»). Между 2010 и 2013 гг. цены на солнечные фотоэлектрические модули падали драматично быстро, но и между 2013 и 2018 гг. средние цены модулей по странам продолжали снижаться, при этом для «гигаватных» рынков снижение было в диапазоне 34% — 61%.

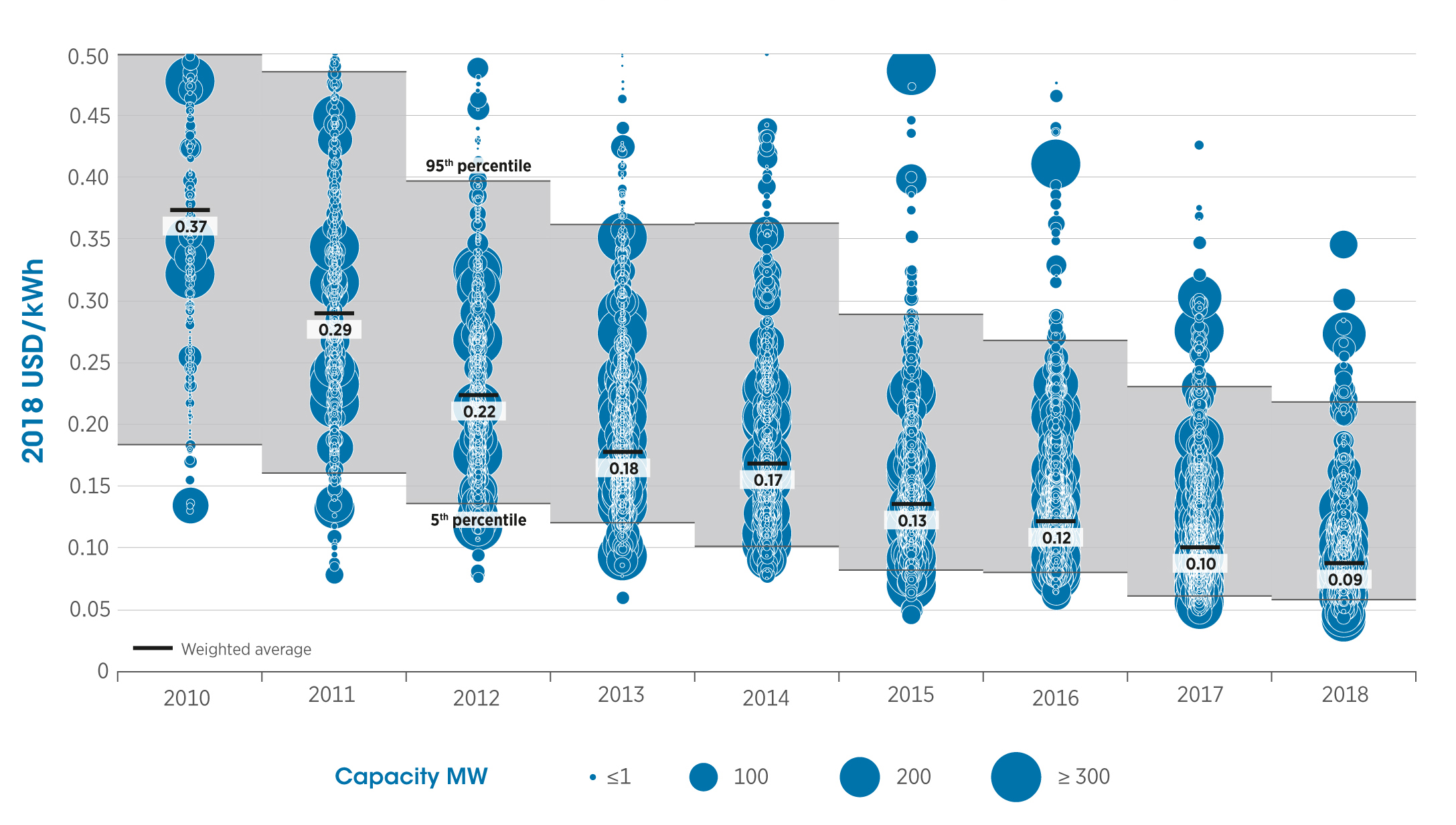

Конечно, такое уменьшение отразилось на общей стоимости реализации проектов PV-станций, что в свою очередь снизило средневзвешенную стоимость всей PV-электроэнергии (LCOE). рис. 5 и 6. Глобальный средневзвешенный LCOE для PV между 2010 и 2018 гг. уменьшился на 77%, то есть с 0,371 $/кВт·ч до 0,085 $/кВт·ч. Хотя диапазон сузился, 5-й и 95-й перцентили для проектов в 2018 г. варьировались от 0,058 $/кВт·г до 0,219 $/кВт·г.

Именно эти факторы стали основанием для изменения прогнозов перспектив PV-технологии среди других видов ВИЭ.

Рис. 5. Общая установленная стоимость проектов солнечного фотоэлектрического поколения и глобального средневзвешенного показателя 2010–2018 г., $/кВт. Источник: IRENA – отчет «Renewable Power Generation Costs in 2018», май 2019 года.

Рис. 6. LCOE проектов солнечных фотоэлектрических поколений, глобальное средневзвешенное значение и диапазон колебаний, 2010–2018 г., $/кВт•ч. Источник: IRENA – отчет «Renewable Power Generation Costs in 2018», май 2019 года.

Тотальная электрификация – мотивация и последствия

Кроме так называемой энерготранзиции – перехода на энергию, полученную в основном из ВИЭ – нас ожидает тотальная электрификация. Это требует пересмотра ранее валидных прогнозов. В отчете IRENA «Global energy transformation: A roadmap to 2050 (2019 edition)», апрель 2019, для сравнения с базовым сценарием, или «Reference Case» приводится новый прогноз (переформатированный сценарий, или «REmap Case»), описывающий агрессивный, но технически и экономически обоснованный путь относительно последующих трансформационных изменений в энергетике. Он показывает, что ускоренное развертывание ВИЭ будет происходить в сочетании с глубокой электрификацией и повышением энергоэффективности.

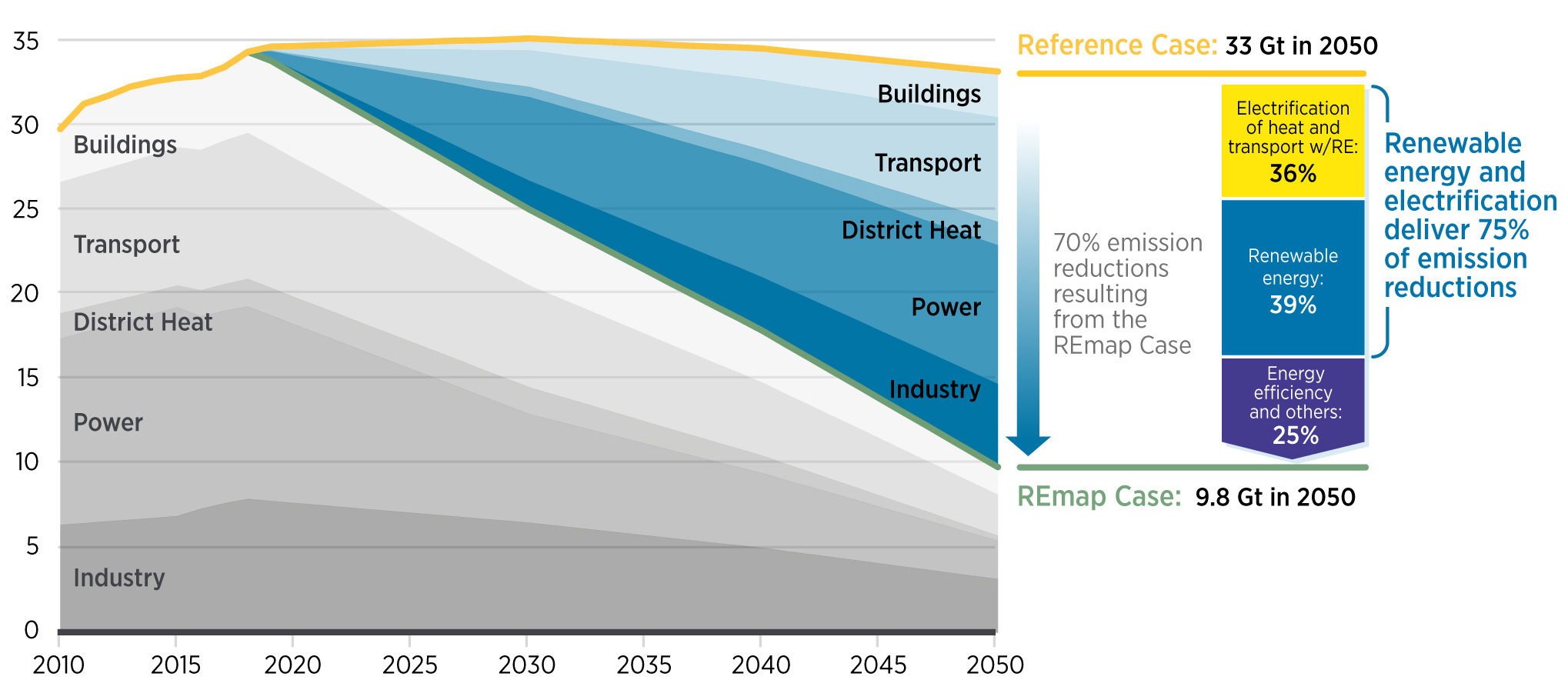

Лабораторные образцы кремниевых панелей выдают КПД ~26,7%, но на прямое снижение стоимости PV-модулей по этой причине не стоит надеяться. Главным фактором, мотивирующим распространение PV-технологии и вызванной им тотальной электрификации, становится возможность применения электричества в тех отраслях потребления конечной энергии, где раньше использовались другие технологии. Это прежде всего такие мощные потребители энергии, как транспорт, строительство, потребности для жилья, централизованное отопление, общее электропотребление и промышленность, включая ее наиболее энергоемкие разновидности. Электрификация будет происходить параллельно с уменьшением энергопотребления благодаря энергосбережению, рис. 7.

Рис. 7. Годовые выбросы СО2, связанные с энергией, первичный сценарий и сокращение в случае корректируемого сценария «REmap», с учетом вклада по секторам, 2010-2050 (Гт/р). Источник: IRENA – отчет «Global energy transformation: A map to 2050 (2019 edition)», апрель 2019.

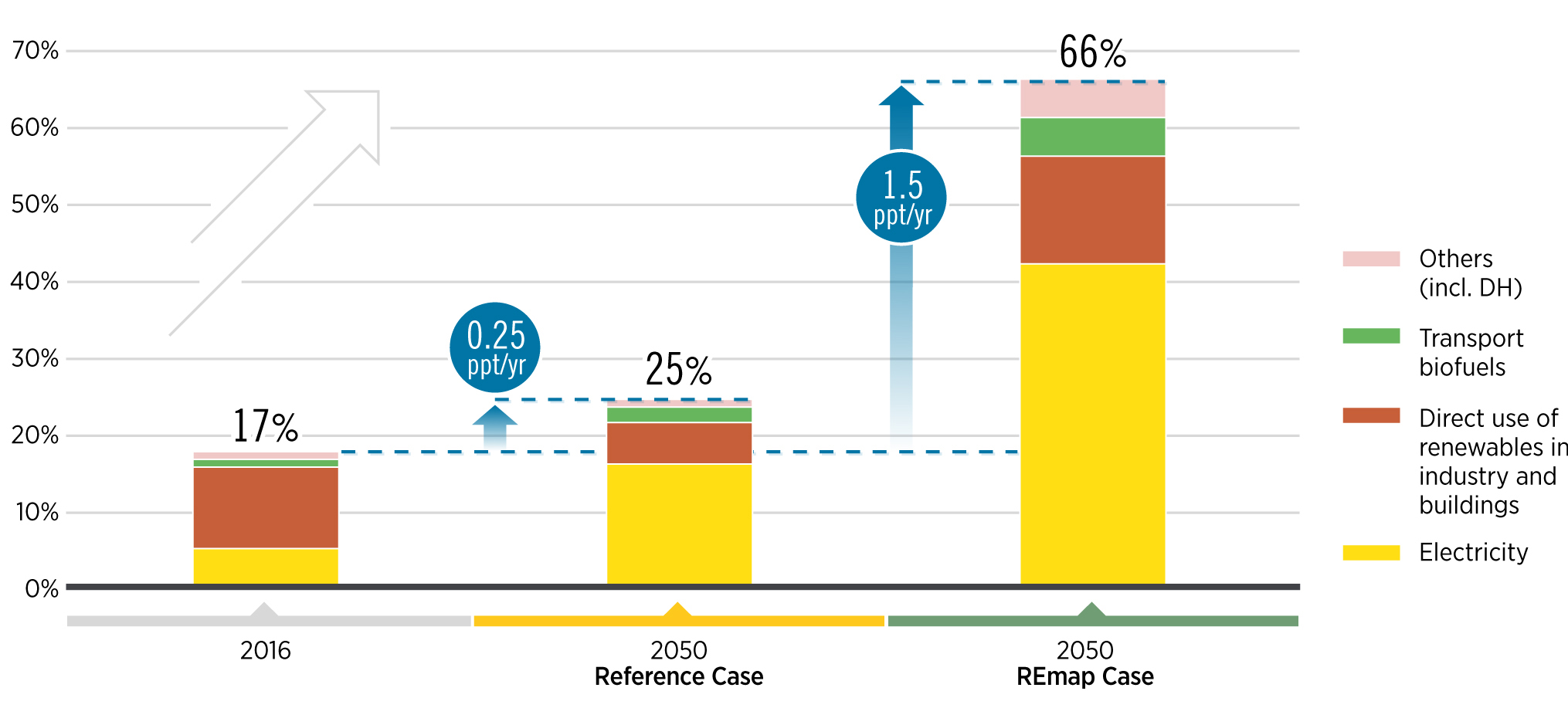

Рис. 8. Рост доли ВИЭ в общем потреблении конечной энергии, % и п.п./г: первичный сценарий и сокращение в случае корректируемого сценария REmap, с учетом вклада по секторам, 2010-2050. Источник: IRENA – отчет «Global energy transformation: A map to 2050 (2019 edition)», апрель 2019.

Эти процессы могут очень положительно повлиять на экологическую ситуацию на планете, вплоть до достижения цели Парижского соглашения, которое еще год-два назад казалось экспертам уже невозможной для выполнения.

Благодаря электрификации, которая будет главным образом расширяться с последующим внедрением PV-генерации, к 2050 г. можно практически достичь сокращений выбросов CO2 по Парижскому соглашению, связанным с добычей энергии, см. в 2050 году. рис. 8. Электрификация вместе с ВИЭ, доля которых увеличивается до 75%, является ключевой; вместе они составляют 60% потенциала смягчения негативных экологических последствий, что вместе с энергоэффективностью уменьшения вредных выбросов будет достигать 90%.

Если бездействовать с целью смягчения последствий изменения климата, то для мировой экономики это обойдется гораздо дороже. IRENA прогнозирует цену экологического бездействия дополнительными расходами в $96 трлн. Конечно, для этого требуются дополнительные усилия и инвестиции, но совокупный выигрыш мировой экономики к 2050 г. от реализации сценария «REmap» составит не менее $65 трлн. до $160 трлн.

Чтобы сбалансировать спрос на электроэнергию и ее производство, будет вложено $13 трлн. в обеспечение гибкости инфраструктуры и энергосистемы на $4 трлн. больше, чем в базовом сценарии. Кроме того, внесены необходимые законодательные и регуляторные изменения. Должны изменяться правила для сетей и механизмы ценообразования на электроэнергию. Это позволит потребителям энергии шире производить и потреблять собственную энергию (превращая их в «просьюмеров»), а также будет способствовать цифровизации, что поможет управлять перегрузками сети. Инвестиции ожидаются также в энергоэффективность (+0,36 п.п./г.), увеличение электрификации теплогенерации и транспорта (+0,29 п.п./г.) и в расширении ВИЭ в секторе электрогенерации для конечного использования (+0 ,16 п.п./г.). И следует не забывать об исключительной роли, которую будет играть именно PV-генерация в этих процессах.

***

Солнечные электростанции – это одна из ключевых и многократно подтвержденных на практике компетенций для компаний, входящих в группу Авенстон. Мы предоставляем все необходимые услуги для проектов солнечной энергетики, начиная от этапа девелопмента или предпроектных изысков и заканчивая сервисом уже построенных фотоэлектрических станций или систем. Все этапы реализации подобных проектов выполняются нами самостоятельно или с привлечением тщательно отобранных партнеров. В последнем случае все ключевые процессы управляются и контролируются штатными менеджерами проектов Авенстон. В списке наших солнечных проектов есть большое количество спроектированных и построенных промышленных солнечных электростанций, коммерческих солнечных электростанций и домашних солнечных электростанций. Если у вас есть планы по строительству собственной солнечной электростанции любого типа и размера, обращайтесь в компанию Авенстон. Мы поможем вам реализовать любой проект самым оптимальным образом.

Читать еще:

Что влияет на цену солнечных энергосистем?

Есть много факторов, влияющих на цену, которую подрядчик предлагает инвестору фотоэлектрической системы. Солнечные PV системы являются уникальными продуктами, и цена, которую вы платите, сильно зависит от разных факторов.

Солнечные модули ReneSola

Специалисты компании Авенстон провели исследование, в процессе которого сравнили основные характеристики фотомодулей производства десяти крупнейших мировых производителей, представленных на рынке Украины.

Как выбрать солнечные PV модули?

Солнечная батарея – это самый важный и дорогой компонент в любой фотоэлектрической системе. Именно от ее надежности, долговечности и эффективности зависит успешная и долгосрочная эксплуатация солнечной электрoстанции.

Типы солнечных инверторов

Инверторы играют немаловажную роль в солнечных электростанциях. Солнечные панели генерируют постоянный ток, а электрическая сеть работает на переменном напряжении. Инверторы преобразуют постоянный ток в переменный, который можно передавать в сеть.