Прискорюючи перехід до чистої енергетики

Досягнутий рівень розвитку технологій видобутку енергії з відновлюваних джерел (ВДЕ) та наявний ступінь їх проникнення на ринок завдяки зниженню собівартості ВДЕ-генерації вже зараз суттєво впливає на енергетичну інфраструктуру. Неминучий глобальний перехід на нові джерела енергії, скорочення та/або відмова від вжитку вуглеводневих енергоресурсів – «енергетична транзиція» – невідворотно посилить вплив на структуру та практичне функціонування енергомереж як з технічного, так і з організаційного боку. Зміни у мережі для імплементації змінюваної відновлюваної енергетики (VRE) стають більш нагальними, а оператори розподільчих мереж також мають трансформуватися, що врешті має змінити їх роль відповідно викликам часу.

Фото: Локальна сонячна електростанція у розподіленій мережі, що поєднана із загальною стаціонарною електромережею, спільнота у South Table Mountain («Південна столова гора», Колорадо, США). Проект реалізовано за підтримки Міністерства енергетики США (U.S. Department of Energy, DOE).

Енергетичний сектор впевнено проторував собі шлях до енергетики нового типу, завдячуючи інноваціям та швидкому зниженню вартості технологій сонця та вітру. У багатьох країнах ВДЕ стають чи не єдиним можливим перспективним засобом, аби перейти до безпечного, економічно ефективного та екологічно сталого енергопостачання. ВДЕ вже впливають на сталість подальшого соціально-економічного розвитку та поліпшують екологію, водночас протидіють зміні клімату та місцевому забрудненню повітря. Незважаючи на багатообіцяючий прогрес, що до теперішнього часу вже відбувся, темпи переходу до енергетики нового типу мають значно зрости.

Для цього, щоб не відставати від нових розробок та технологічних проривів, поряд зі змінами у ринковій політиці, бізнес-політика та умови впровадження технологічних інновацій мають постійно переглядатися та оновлюватися.

Інтеграція змінюваної відновлюваної енергії (VRE) створює особливі виклики щодо роботи енергосистеми в цілому. В умовах, коли частка VRE у виробництві електроенергії зростає, по суті, найактуальнішим завданням стає збереження балансу попиту та пропозиції у мережі. Для мінімізації вартості VRE-генерації та для забезпечення сталості функціонування самих електромереж необхідні гнучкіші та більш інтегровані поміж собою енергосистеми.

Для підтримки еволюції до доступного та надійного балансування попиту та пропозиції в енергетиці законодавці та системні оператори у всьому світі приймають цілий ряд заходів (див. звіти IRENA, IEA та REN21, 2018). Для подолання головних чинників проблем щодо імплементації ВДЕ на більш високому рівні структура нової енергетики повинна мати: гнучкість (Flexibility), тобто можливість енергосистеми впоратися з мінливістю і невизначеністю генерації від сонячної та вітрової енергії, для чого мають вводитися різні часові шкали, від найкоротшого до довгострокового періоду, уникаючи скорочення вжитку енергії з VRE.

Це означає, що різними засобами потрібно компенсувати вади VRE:

- Змінюваність (Variability): природна нестабільність генерації із сонячних і вітрових джерел, що перетворюється на потенційно швидкі зміни виробництва електроенергії, від чого виникає невідповідність попиту та пропозиції енергії.

- Невизначеність (Uncertainty): нездатність наразі надійно та достовірно прогнозувати майбутнє виробництво з сонячних і вітрових джерел енергії на різних часових проміжках.

Синергія від поєднання

В останні роки новаторські компанії і далекоглядні уряди по всьому світу створювали, випробовували і розгортали безліч інноваційних рішень, що мають потенціал радикально трансформувати енергосистему. Суттєве розмаїття рішень у поєднанні з відмінностями між місцевими енергетичними системами може спричинити заплутану картину для осіб, хто приймають рішення, аби оцінити та визначити найкращі рішення для кожної країни або локальної ситуації.

Міжнародна агенція по відновлюваній енергетиці (IRENA) у своєму звіті за лютий 2019 р. «Innovation landscape for a renewable-powered future» провела широкий і детальний аналіз «ландшафту інновацій» для інтеграції VRE у енергетику, класифікувала їх за категоріями та навела різноманітні приклади наявних та впроваджуваних інноваційних реформаторських рішень.

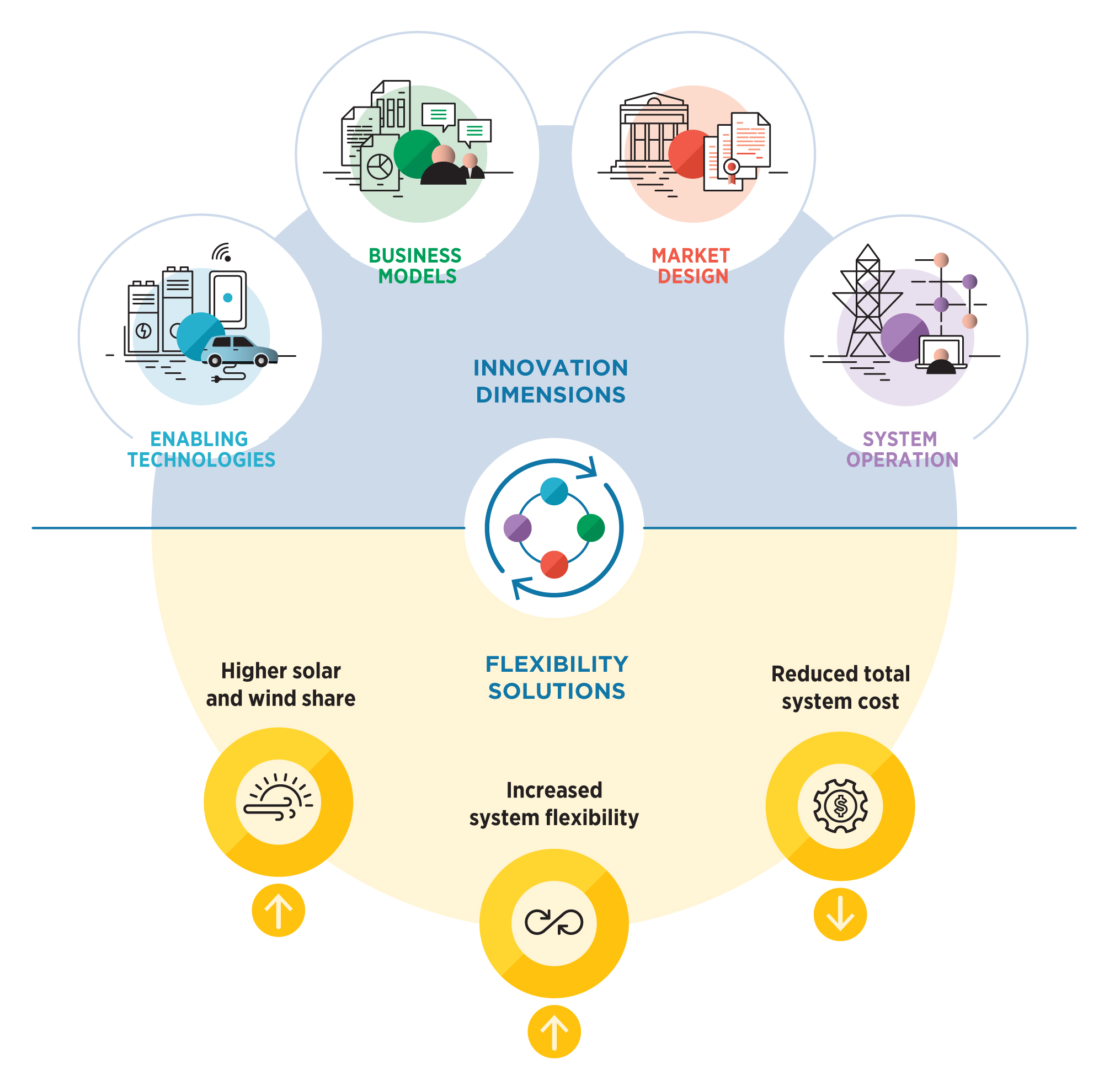

Аналіз також показує, що нововведення в енергосистемі мають впроваджуватися по 4-ох ключових аспектах:

- Впровадження технологій: нові технології, які сприяють інтеграції ВДЕ.

- Бізнес-моделі: нові інноваційні моделі, які створюють нові бізнес-умови для нових послуг, що підвищують гнучкість системи та стимулюють подальшу інтеграцію технологій ВДЕ.

- Структура ринку: нові ринкові структури та зміни в нормативно-правовій базі для заохочення гнучкості та нової доданої вартості послуг з енергопостачання, які в свою чергу стимулюють нові можливості для бізнесу.

- Експлуатація системи: інноваційні методи експлуатації електроенергетичної системи, що дозволяють інтегрувати більшу частку VRE-генерації.

Головний висновок із звіту: аби забезпечити сталість нової енергетики та прискорити енерготранзицію немає менш чи більш важливих заходів – всі заходи мають інтегруватися між собою та підтримувати одне одного. В залежності від місцевої специфіки можуть лише змінюватися ступінь впровадження та масштаби впливу.

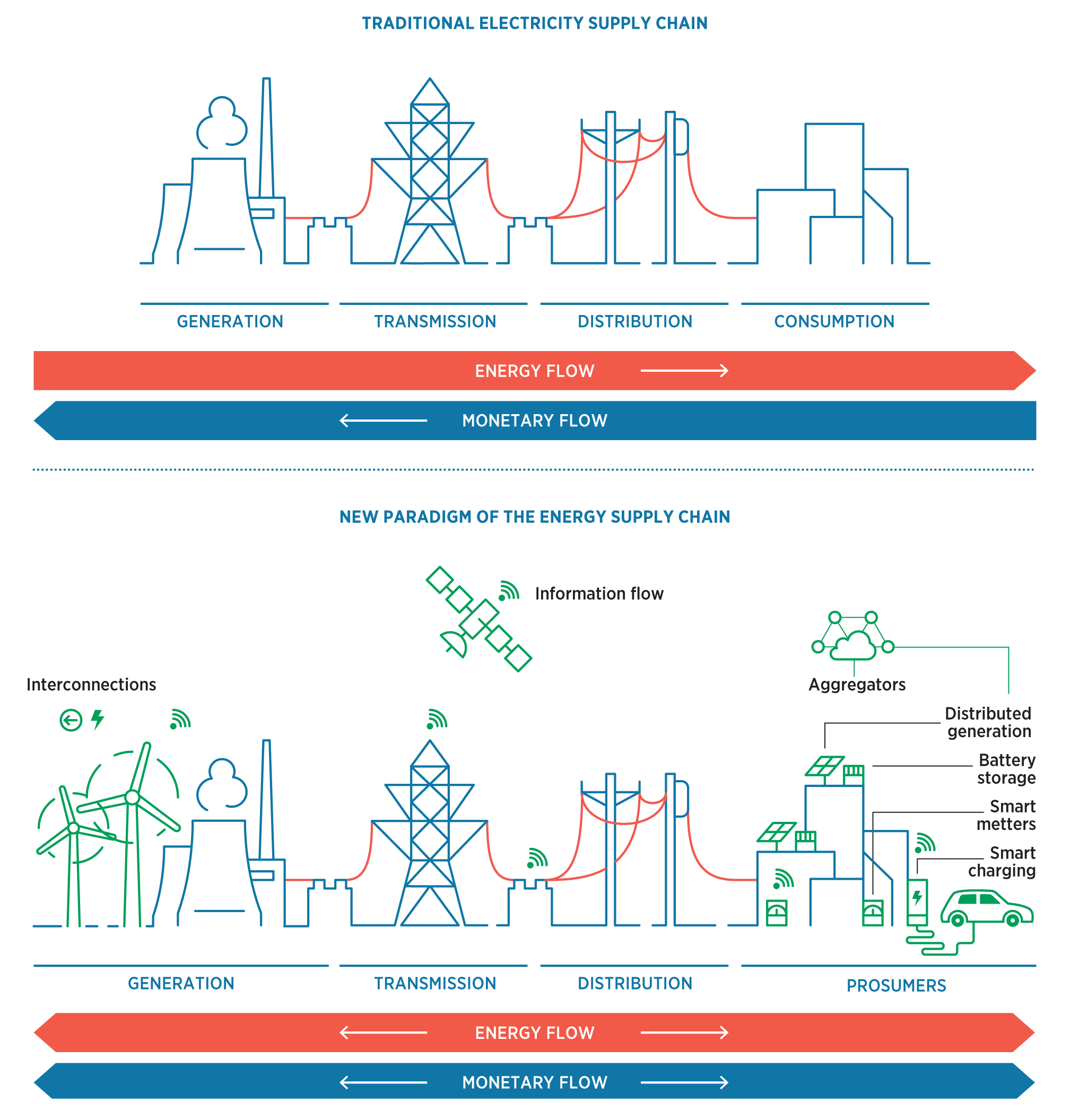

На рис. 1 показані групи інновацій, що мають сприяти прискоренню енерготранзиції та забезпечити сталість енергетики нового типу. Ці інновації мають змінити весь ланцюг відносин «товар (послуга) – гроші». На рис. 2. показаний «новий енергетичний світ» з використанням значної частки ВДЕ – завдяки впровадженню цифрових технологій зв’язку та обробки даних зміняться ролі учасників ринку та напрямки кешфлоу по всій енергетиці. В тому числі змінюється роль суто споживачів та постачальників – вони більшою мірою перетворюються на виробників, надавачів послуг та дистриб’юторів енергії, тобто частково перебирають на себе певні функції власне операторів розподільчої системи (distribution system operators, DSO).

Рис. 1. Комбінація заходів та рішень, що забезпечують гнучкість в енергетиці. Джерело: IRENA – «Innovation landscape for a renewable-powered future», лютий 2019.

Рис. 2. Зміни у ланцюгу постачання в енергетиці із збільшеною часткою ВДЕ. Джерело: IRENA – «Innovation landscape for a renewable-powered future», лютий 2019.

Майбутня роль операторів розподільчих систем

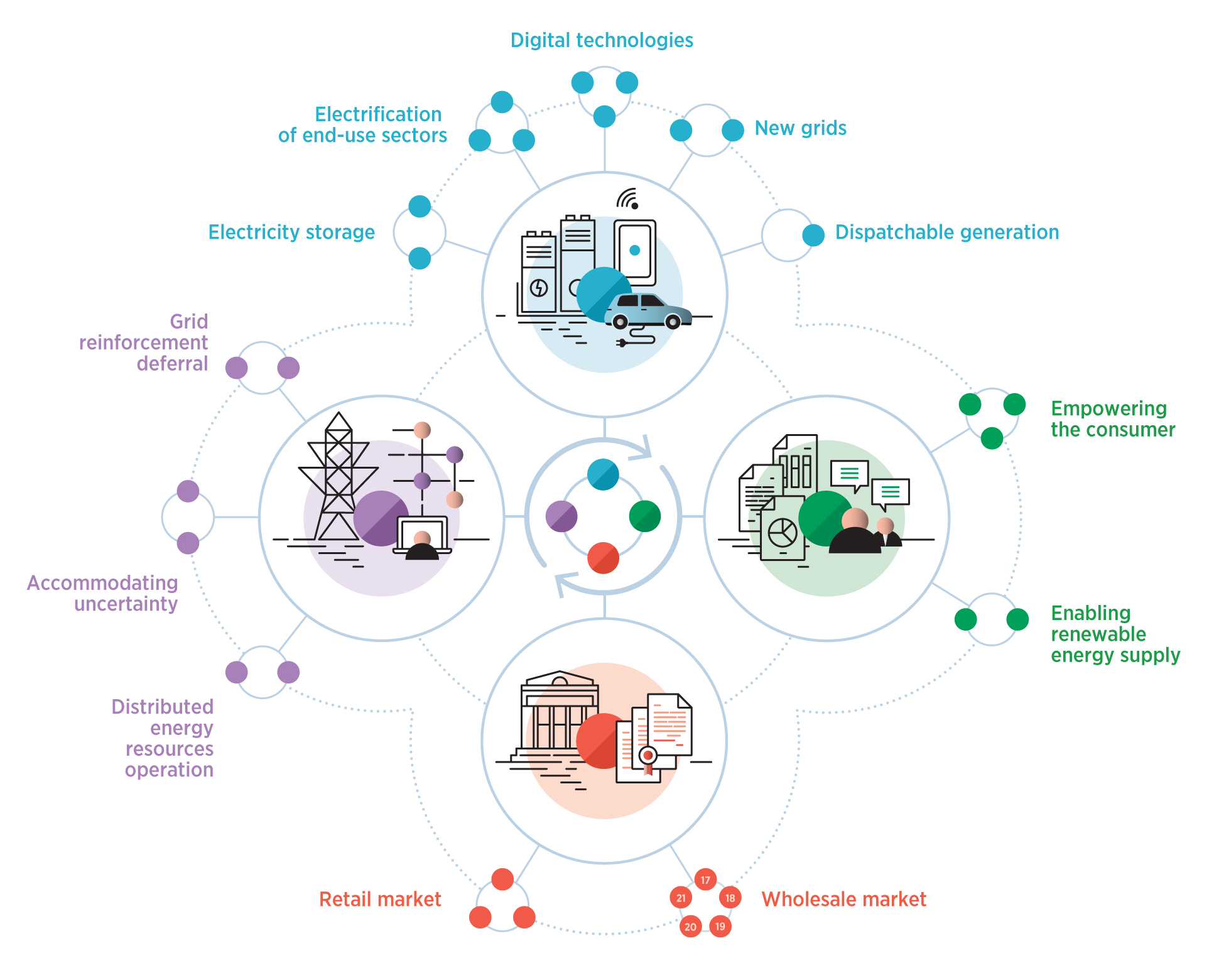

Поряд із технологічними змінами, включно із зберіганням енергії та швидкою віддачею її в мережу, організацією надійного двостороннього перенаправлення енергопотоків, новими бізнес-технологіями, базованими на цифрових можливостях з прогнозування попиту/пропозиції, обробки даних та обліку стимулюючої ціни, що будуть впливати на гуртовий та роздрібний ринки енергії, неабиякі зміни для прискорення загальної енерготранзиції відбудуться саме у оперуванні енергетичними потоками та змінами ролі операторів DSO, див. рис. 3. Ці зміни зумовлені розвитком складових ринку та пов’язаних технологій, але й самі DSO впливатимуть на функціонування енергосистеми нового типу.

Рис. 3. «Інноваційний ландшафт» змін у системній інтеграції для збільшення частки ВДЕ в енергетиці. Джерело: IRENA – «Innovation landscape for a renewable-powered future», лютий 2019.

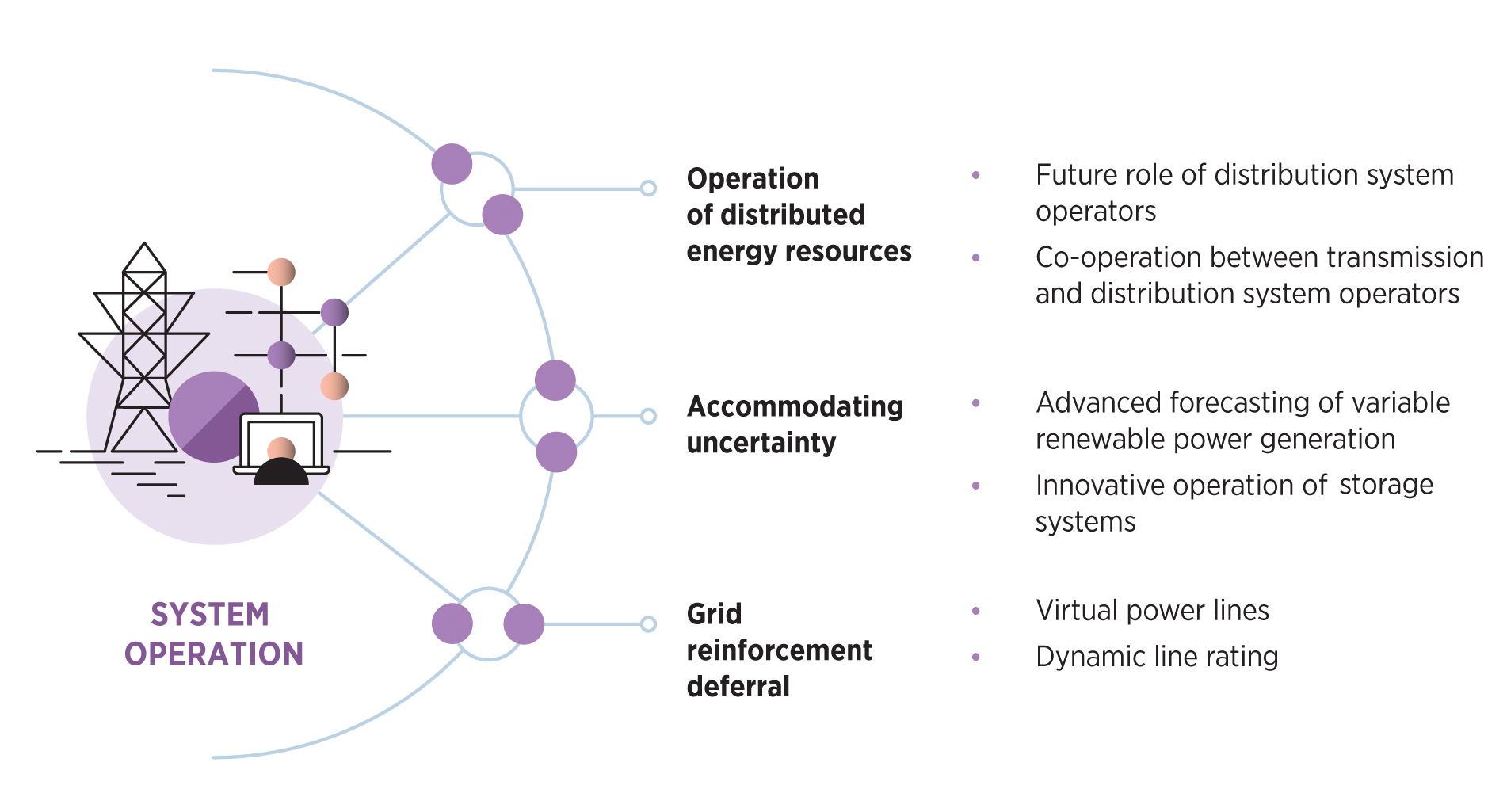

Рис. 4. Системні інновації у експлуатації (оперуванні) енергосистемою. Джерело: IRENA – «Innovation landscape for a renewable-powered future», лютий 2019.

Експлуатація системи у нових умовах (рис. 4) потребуватиме поглибленої кооперації поміж операторами розподільчих та передавальних мереж (та узгодження технічних проблем двосторонньої передачі енергії на різних рівнях потужності та напруги). Це також потребуватиме усунення невизначеності між попитом споживачів та потужністю генерації з VRE, тобто розвитку на новому рівні систем прогнозування. Завдяки можливостям цифрових рішень із обліку та прогнозу можна буде дещо відтермінувати нагальність у фізичній перебудові мережевої інфраструктури. «Віртуальні лінії» електропостачання, що являють собою батарейні сховища, розташовані з обох боків незбалансованої точки частини мережі, можуть забезпечити таке резервне накопичення енергії, здатне за потреби усунути локальне перевантаження. Ці віртуальні лінії передачі також відтерміновують або позбавляють необхідності у негайному фізичному оновленні передавальних ліній. Для задоволення принаймні частини пікового попиту може бути використаний накопичувач з відносно невеликою ємністю, а додатково – це підвищить рівень споживання із VRE.

Відповідальність DSO-компаній повинна розширитися так, аби мати змогу ефективно управляти розподіленими енергоресурсами, підключеними до їхньої мережі, що дозволяє інтегрувати в їх мережу та максимізувати надавані ними переваги.

Ця нова роль DSO-компаній має включати в себе:

- Закупівля послуг електромережі з розподілених енергоресурсів.

- Експлуатація розподілених енергоресурсів для оптимізації використання існуючих мереж (і відтермінування капіталовкладень у суттєву перебудову) за допомогою прямого контролю або через формування цінових сигналів (погодинний або поточно змінюваний тариф).

- Ключові трансформаційні заходи, що мають здійснити DSO: розробка інтелектуального обліку, системи з нарахування плати за зарядку електромобілів, укладання контрактів з агрегаторами (цифрові хмарні технології оптимізації та прогнозування), створення майданчиків для оперативного та безпечного ринкового онлайн-продажу електроенергії у реальному часі (наприклад, для гнучкості, управлінням перевантаженнями, плануванням роботи електромережі на основі оптимізації витрат та бонусних вигод тощо).

- Управління перевантаженнями у рамках послуг, які будуть закуповуватися операторами мережі для збільшення частки ВДЕ в загальному енергопакеті, стане певним викликом, для чого DSO зможуть використовувати гнучкі моделі «behind-the-meter» (електрогенеруючий об’єкт, що знаходиться поза користуванням/власністю постачальника енергії). Мають бути створені нові ринки послуг з управління перевантаженнями та відповідні бізнес-моделі для них. Це також має стимулювати застосування систем накопичення та збереження енергії (ESS) різного рівня – від домашніх до потужних регіональних систем.

- Взаємодія з різними виробниками енергії з VRE з можливістю накопичення – наприклад, з гідроакумулюючими станціями (ГАЕС) або PV-станціями з CSP-накопичувачами надлишку генерації енергії у вигляді тепла.

Невирішеною проблемою наразі є відсутність сталої моделі того, яким чином монетизувати послуги DSO та учасників ринку, що взаємодіють з ними. Наразі існує цілий ряд доступних технологій з надавання нових послуг (швидке електронне балансування, стабілізація якості електричного струму, узгодження потужності та попиту/пропозиції), необхідних для імплементації у енергосистему суттєвої частки генерації з VRE. Ключове питання полягає в тому, яким чином оперативно, коректно та стимулюючим чином оплачувати нові сервіси, щоби відповідні бізнес-моделі могли підтримувати подальший розвиток і стале впровадження VRE-технологій. Ці проблеми також пов’язані із мотивацією системних інвестицій та залученням коштів на публічних ринках, тобто широкого пропагування нових можливостей з отримування зисків.

Одним із способів створення нової доданої вартості від сервісів та відповідних потоків доходів є впровадження допоміжного регулювання. Нові ринкові конструкції мають стимулювати гнучкість шляхом заохочення комерційної поведінки як з боку пропозиції, так і за належну винагороду у відповідь споживачам на стримування/збільшення їхнього попиту. Впроваджувані інноваційні бізнес-моделі потребуватимуть переформатування та адаптації структури ринку до мінливих умов функціонування VRE-системи, охоплюючи весь ланцюг постачання, без чого енерготранзиція або загальмується, або потребуватиме більших витрат.

Проте, навіть коли відсутня регуляція, приватний сектор все одно може запропонувати деякі нові можливості гнучких бізнес-моделей, базовані на технологічних новаціях. Наприклад, за відсутності програм реагування на попит, що впроваджуються регулюючим органом, приватні компанії можуть пропонувати споживачам в обмін на нижчий рахунок за електроенергію такі послуги, наприклад, як перенесення навантаження на інший час, тимчасове обмеження енергоспоживання, використання акумуляторів і штучного інтелекту.

Зі збільшенням рівня децентралізації та цифровізації енергосистеми, багато технологій нового покоління стають орієнтованими саме на кінцевого споживача. Нові цифрові технології можуть підтримувати вигоди від оптимізації попиту та інших послуг для самої електромережі, що в кінцевому результаті збільшує фактичну пропускну спроможність мереж та створює сталі регіональні ринки із високою місцевою часткою VRE.

Оптимальна стратегія інтеграції збільшеної частки VRE має враховувати специфіку країни, технологічні умови, стан та результати ситуативного аналізу діяльності DSO внаслідок взаємодії системних інновацій за всіма аспектами, що дозволить створити надійні та доступні системи енергопостачання, базовані переважно на ВДЕ.

Ключові напрямки діяльності Авенстон

Промислові сонячні електростанції

Будуємо мережеві промислові сонячні електростанції для продажу електроенергії в мережу по договорам PPA та через систему аукціонів. Наземні сонячні електростанції "під ключ" - проєктування, генпідряд, підключення до мереж.

Комерційні сонячні електростанції

З 2010 року виконуємо повний комплекс робіт по розробці проєктів, будівництву та сервісному обслуговуванню сонячних фотоелектричних електростанцій всіх типів. Величезний практичний досвід будівництва сонячних електростанцій для бізнесу.

Плавучі сонячні електростанції

Ми пропонуємо всі необхідні послуги та інноваційні рішення для впровадження плавучих сонячних електростанцій (FPV) в Європі та на Близькому Сході. Технічні консультації, проектування та послуги EPC під ключ.

Системи накопичення електроенергії

Повний спектр послуг по впровадженню технологій зберігання енергії (BESS) для сонячних електростанцій та інших об'єктів ВДЕ, промисловості і комерційного сектора. Проєктування, будівництво та введення в експлуатацію систем накопичення енергії.

Обладнання для сонячних електростанцій

Авенстон має багаторічний досвід у постачанні обладнання і матеріалів на будівельні майданчики проєктів ВДЕ. Вартість обладнання та вибір оптимального графіка доставки можуть бути ефективно оптимізовані фахівцями нашої компанії.

Системи резервного живлення та ДБЖ

Надаємо послуги з встановлення сучасних джерел безперервного та резервного живлення для комерційних підприємств. Проєктування, встановлення і сервіс ДБЖ малої та середньої потужності. Резервні системи електропостачання.

Експлуатація і сервіс сонячних електростанцій

Подовжуємо термін служби об'єктів ВДЕ, збільшуємо їхню прибутковість, оптимізуємо продуктивність та експлуатаційну доступність, знижуємо операційні витрати. Планове та позапланове технічне обслуговування, гарантія, сервіс.

Додаткові інжинірингові послуги

Авенстон надає окремі послуги, повʼязані з технічними аспектами реалізації проєктів в галузі відновлювальної енергетики: моделювання, техніко-економічне обгрунтування, проєктування, монтажні та електромонтажні роботи.