Ускоряя переход к чистой энергетике

Достигнутый уровень развития технологий добычи энергии из возобновляемых источников (ВИЭ) и имеющаяся степень их проникновения на рынок благодаря снижению себестоимости ВИЭ-генерации уже сейчас оказывает существенное влияние на энергетическую инфраструктуру. Неизбежный глобальный переход на новые источники энергии, сокращение и/или отказ от потребления углеводородных энергоресурсов – «энергетическая транзиция» – неотвратимо усилит влияние на структуру и практическое функционирование энергосетей как с технической, так и с организационной стороны. Изменения в сети для имплементации изменяемой возобновляемой энергетики (VRE) становятся более насущными, а операторы распределительных сетей также должны трансформироваться, что в конечном итоге должно изменить их роль в соответствии с вызовами времени.

Фото: Локальная солнечная электростанция в распределенной сети, соединенная с общей стационарной электросетью, сообщество в South Table Mountain («Южная столовая гора», Колорадо, США). Проект реализован при поддержке Министерства энергетики США (U.S. Department of Energy, DOE).

Энергетический сектор уверенно проторил себе путь к энергетике нового типа, благодаря инновациям и быстрому снижению стоимости технологий солнца и ветра. Во многих странах ВИЭ становятся едва ли не единственным возможным перспективным средством, чтобы перейти к безопасному, экономически эффективному и экологически устойчивому энергоснабжению. ВИЭ уже влияют на постоянство дальнейшего социально-экономического развития и улучшают экологию, одновременно противодействуют изменению климата и местному загрязнению воздуха. Несмотря на уже существующий многообещающий прогресс, темпы перехода к энергетике нового типа должны значительно возрасти.

Для этого, чтобы не отставать от новых разработок и технологических прорывов, наряду с изменениями в рыночной политике бизнес-политика и условия внедрения технологических инноваций должны постоянно пересматриваться и обновляться.

Интеграция изменяемой возобновляемой энергии (VRE) создает особые вызовы по работе энергосистемы в целом. В условиях, когда доля VRE в производстве электроэнергии растет, по сути, наиболее актуальной задачей становится сохранение баланса спроса и предложения в сети. Для минимизации стоимости VRE-генерации и обеспечения устойчивости функционирования самих электросетей необходимы более гибкие и более интегрированные между собой энергосистемы.

Для поддержания эволюции к доступной и надежной балансировке спроса и предложения в энергетике законодатели и системные операторы во всем мире принимают целый ряд мер (см. отчеты IRENA, IEA и REN21, 2018). Для преодоления главных факторов проблем по имплементации ВИЭ на более высоком уровне структура новой энергетики должна обладать: гибкостью (Flexibility), т.е. периода, избегая сокращения потребления энергии из VRE.

Это означает, что разными средствами нужно компенсировать изъяны VRE:

- Изменяемость (Variability): естественная нестабильность генерации из солнечных и ветровых источников, превращающаяся в потенциально быстрые изменения производства электроэнергии, от чего возникает несоответствие спроса и предложения энергии.

- Неопределенность Uncertainty): неспособность надежно и достоверно прогнозировать будущее производство из солнечных и ветровых источников энергии на разных временных промежутках.

Синергия от объединения традиционной и возобновляемой энергетики

В последние годы новаторские компании и дальновидные правительства по всему миру создавали, испытывали и разворачивали множество инновационных решений, обладающих потенциалом радикально трансформировать энергосистему. Существенное разнообразие решений в сочетании с различиями между местными энергетическими системами может привести к запутанной картине для лиц, принимающих решения, чтобы оценить и определить наилучшие решения для каждой страны или локальной ситуации.

Международное агентство по возобновляемой энергетике (IRENA) в своем отчете за февраль 2019 г. «Innovation landscape for a renewable-powered future» провело широкий и детальный анализ «ландшафта инноваций» для интеграции VRE в энергетику, классифицировала их по категориям и привела и внедряемых инновационных реформаторских решений.

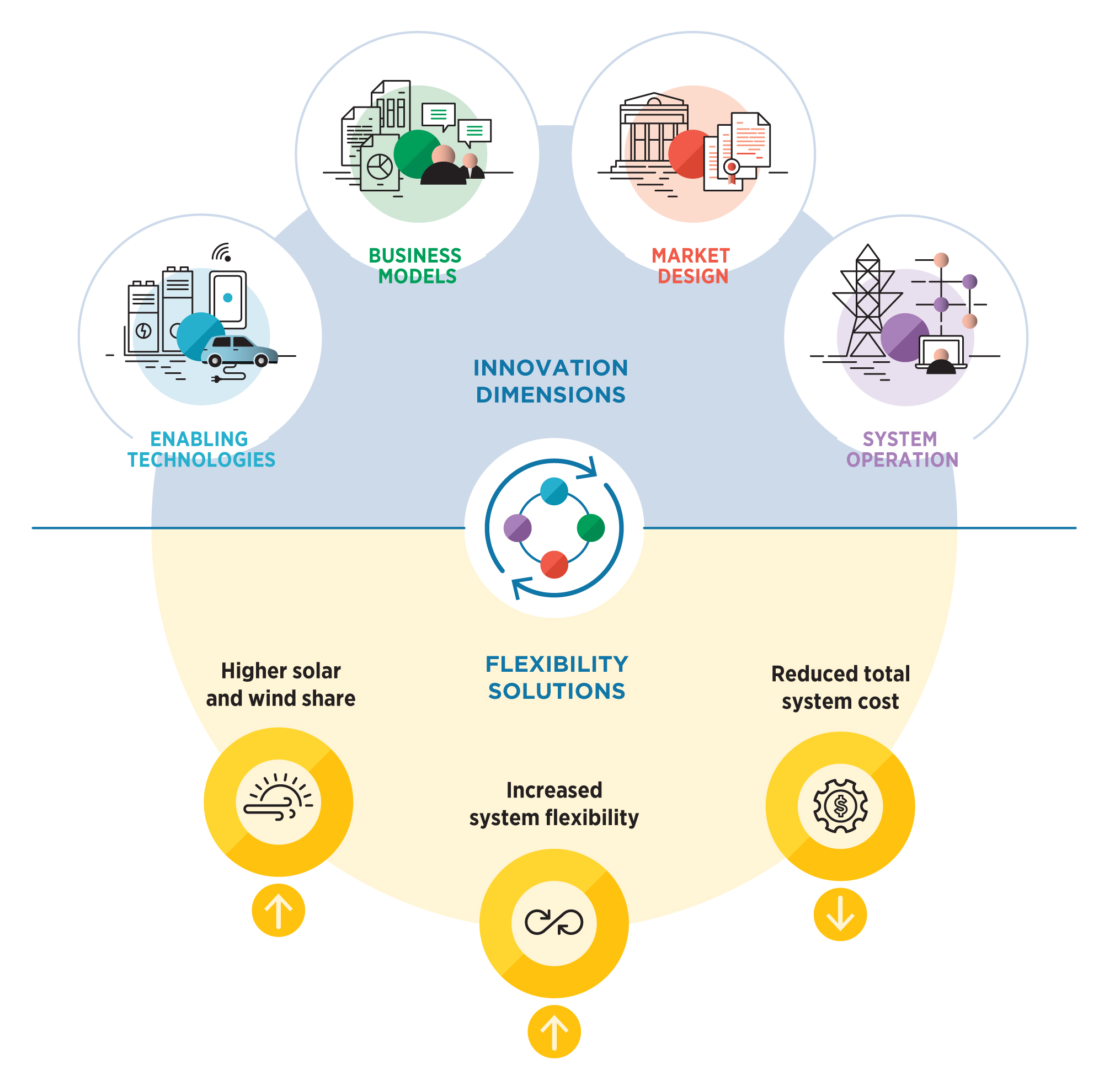

Анализ также показывает, что нововведения в энергосистеме должны внедряться по 4 ключевым аспектам:

- Внедрение технологий: новые технологии, способствующие интеграции ВИЭ.

- Бизнес-модели: новые инновационные модели, создающие новые бизнес-условия для новых услуг, повышающие гибкость системы и стимулирующие дальнейшую интеграцию технологий ВИЭ.

- Структура рынка: новые рыночные структуры и изменения в нормативно-правовой базе для поощрения гибкости и добавленной стоимости услуг по энергоснабжению, которые в свою очередь стимулируют новые возможности для бизнеса.

- Эксплуатация системы: инновационные методы эксплуатации электроэнергетической системы, позволяющие интегрировать большую часть VRE-генерации.

Главный вывод из отчета: чтобы обеспечить постоянство новой энергетики и ускорить энерготранзицию, нет менее или более важных мер – все мероприятия должны интегрироваться между собой и поддерживать друг друга. В зависимости от местной специфики могут изменяться степень внедрения и масштабы воздействия.

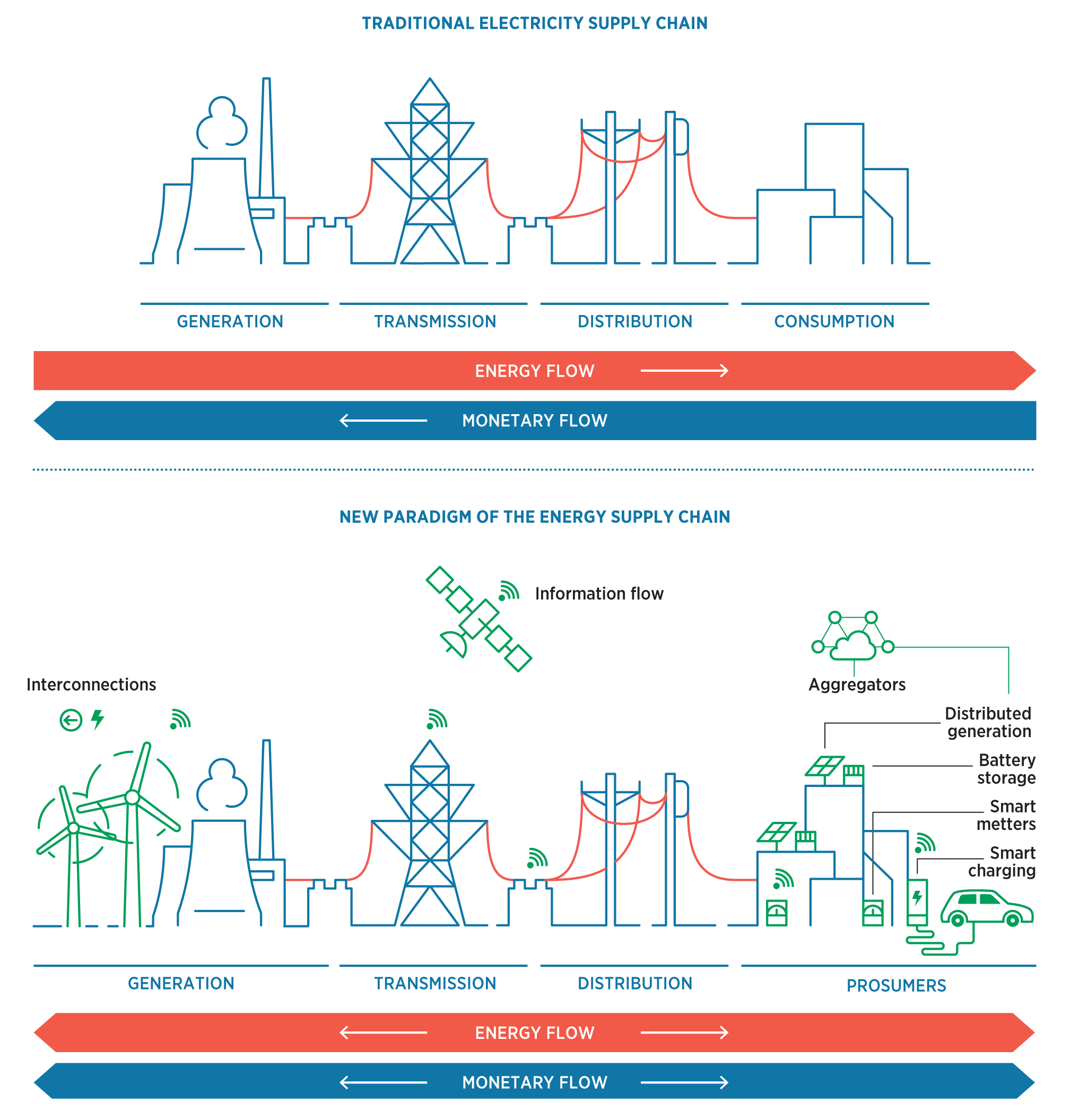

На рис. 1 показаны группы инноваций, которые должны способствовать ускорению энерготранзиции и обеспечить устойчивость нового типа энергетики. Эти инновации должны изменить всю цепь отношений «товар (услуга) – деньги». На рис. 2. показан «новый энергетический мир» с использованием значительной доли ВИЭ – благодаря внедрению цифровых технологий связи и обработки данных изменятся роли участников рынка и направления кэшфлоу по всей энергетике. В том числе меняется роль чисто потребителей и поставщиков – они в большей степени превращаются в производителей, поставщиков услуг и дистрибьюторов энергии, то есть частично перебирают на себя определенные функции операторов распределительной системы (distribution system operators, DSO).

Рис. 1. Комбинация мер и решений, обеспечивающих гибкость в энергетике. Источник: IRENA – «Innovation landscape for renewable-powered future», февраль 2019 года.

Рис. 2. Изменения в цепи поставок в энергетике с увеличенной долей ВИЭ. Источник: IRENA – «Innovation landscape for renewable-powered future», февраль 2019 года.

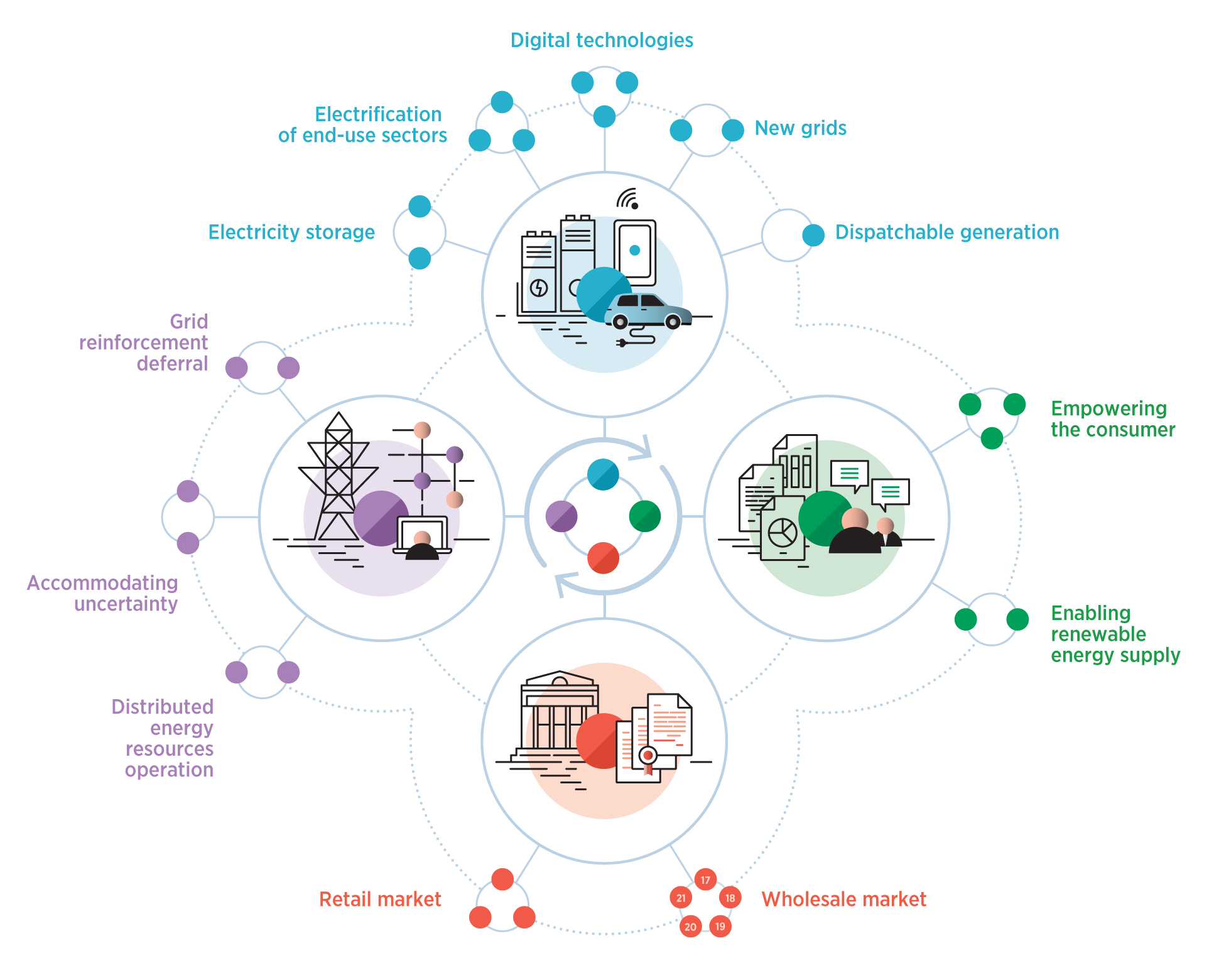

Будущая роль операторов распределительных систем

Наряду с технологическими изменениями, включая хранение энергии и быструю отдачу ее в сеть, организацией надежного двустороннего перенаправления энергопотоков, новыми бизнес-технологиями, основанными на цифровых возможностях по прогнозированию спроса/предложения, обработки данных и учета стимулирующей цены, которые будут влиять на оптовую и розничные рынки энергии, значительные конфигурации для ускорения общей энерготранзиции произойдут конкретно в оперировании энергетическими потоками и изменениями роли операторов DSO, см. рис. 3. Эти изменения обусловлены развитием составляющих рынка и связанных технологий, но сами DSO будут влиять на функционирование энергосистемы нового типа.

Рис. 3. «Инновационный ландшафт» изменений в системной интеграции для увеличения доли ВИЭ в энергетике. Источник: IRENA – «Innovation landscape for renewable-powered future», февраль 2019 года.

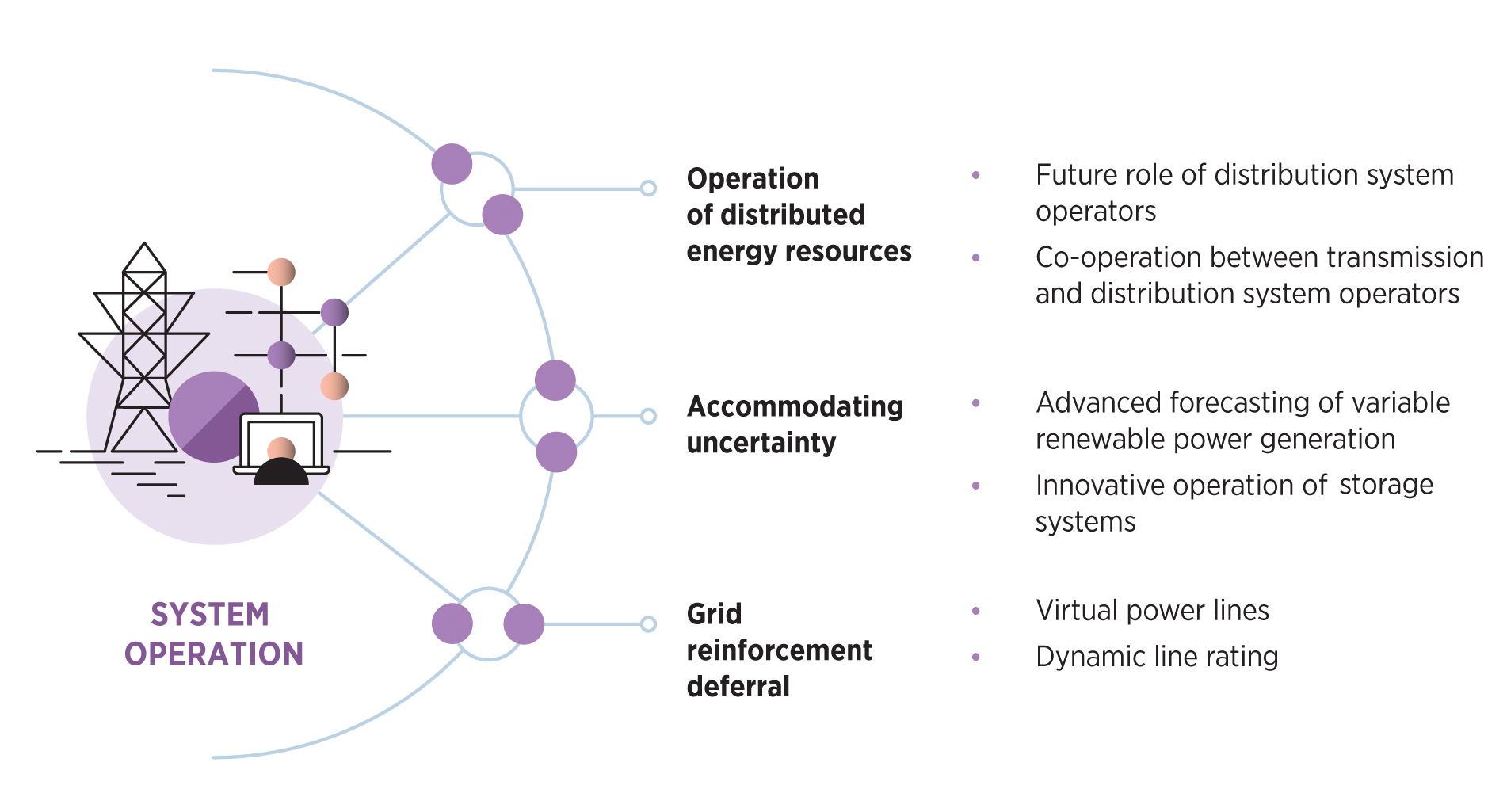

Рис. 4. Системные инновации в эксплуатации (оперировании) энергосистемой. Источник: IRENA – «Innovation landscape for renewable-powered future», февраль 2019 года.

Эксплуатация системы в новых условиях (рис. 4) потребует углубленной кооперации между операторами распределительных и передающих сетей (и согласование технических проблем двусторонней передачи энергии на разных уровнях мощности и напряжения). Это также потребует устранения неопределенности между спросом потребителей и мощностью генерации с VRE, то есть развития на новом уровне систем прогнозирования. Благодаря возможностям цифровых решений по учету и прогнозу можно несколько отсрочить насущность в физической перестройке сетевой инфраструктуры. «Виртуальные линии» электроснабжения, представляющие собой батарейные хранилища, расположенные по обе стороны несбалансированной точки части сети, могут обеспечить такое резервное накопление энергии, способное при необходимости устранить локальную перегрузку. Эти виртуальные линии передачи также откладывают или избавляют от необходимости в немедленном физическом обновлении передающих линий. Для удовлетворения по крайней мере части пикового спроса может быть использован накопитель с относительно небольшой емкостью, а дополнительно это повысит уровень потребления с VRE.

Ответственность DSO-компаний должна расшириться так, чтобы эффективно управлять распределенными энергоресурсами, подключенными к их сети, что позволяет интегрировать в их сеть и максимизировать предоставляемые ими преимущества.

Эта новая роль DSO-компаний должна включать в себя:

- Закупка услуг электросети по распределенным энергоресурсам.

- Эксплуатация распределенных энергоресурсов для оптимизации использования существующих сетей (и отсрочки капиталовложений в существенную перестройку) посредством прямого контроля или формирования ценовых сигналов (часовой или текуще изменяемый тариф).

- Ключевые трансформационные мероприятия, которые должны осуществить DSO: разработка интеллектуального учета, системы по начислению платы за зарядку электромобилей, заключение контрактов с агрегаторами (цифровые облачные технологии оптимизации и прогнозирования), создание площадок для оперативной и безопасной рыночной онлайн-продажи электроэнергии в реальном времени (например , для гибкости, управлением перегрузками, планированием работы электросети на основе оптимизации затрат и бонусных выгод и т.д.).

- Управление перегрузками в рамках услуг, которые будут закупаться операторами сети для увеличения доли ВИЭ в общем энергопакете, станет определенным вызовом, для чего DSO смогут использовать гибкие модели behind-the-meter (электрогенерирующий объект, находящийся вне пользования/собственности поставщика энергии). Должны быть созданы новые рынки услуг по управлению перегрузками и соответствующие бизнес-модели для них. Это также должно стимулировать применение систем накопления и сохранения энергии (ESS) разного уровня – от домашних до мощных региональных систем.

- Взаимодействие с различными производителями энергии с VRE с возможностью накопления – например, с гидроаккумулирующими станциями (ГАЭС) или PV-станциями с CSP-накопителями избытка генерации энергии в виде тепла.

Нерешенной проблемой является отсутствие устойчивой модели того, как монетизировать услуги DSO и участников рынка, взаимодействующих с ними. В настоящее время существует целый ряд доступных технологий по предоставлению новых услуг (быстрая электронная балансировка, стабилизация качества электрического тока, согласование мощности и спроса/предложения), необходимые для имплементации в энергосистему существенной доли генерации с VRE. Ключевой вопрос заключается в том, как оперативно, корректно и стимулирующим образом оплачивать новые сервисы, чтобы соответствующие бизнес-модели могли поддерживать дальнейшее развитие и постоянное внедрение VRE-технологий. Эти проблемы также связаны с мотивацией системных инвестиций и привлечением средств на публичных рынках, то есть широкой пропаганды новых возможностей по получению выгод.

Одним из способов создания новой добавленной стоимости от сервисов и соответствующих потоков доходов является использование вспомогательного регулирования. Новые рыночные конструкции должны стимулировать гибкость путем поощрения коммерческого поведения как со стороны предложения, так и за надлежащее вознаграждение в ответ потребителям на сдерживание/увеличение их спроса. Внедряемые инновационные бизнес-модели потребуют переформатирования и адаптации структуры рынка к изменяющимся условиям функционирования VRE-системы, охватывая всю цепь поставки, без чего энерготранзиция либо затормозится, либо потребует больших затрат.

Однако даже если отсутствует регуляция, частный сектор все равно может предложить некоторые новые возможности гибких бизнес-моделей, основанные на технологических новациях. Например, при отсутствии программ реагирования на спрос, внедряемых регулирующим органом, частные компании могут предлагать потребителям в обмен на низший счет за электроэнергию такие услуги, как перенос нагрузки на другое время, временное ограничение энергопотребления, использование аккумуляторов и искусственного интеллекта.

С увеличением уровня децентрализации и цифровизации энергосистемы многие технологии нового поколения становятся ориентированными именно на конечного потребителя. Новые цифровые технологии могут поддерживать выгоды от оптимизации спроса и других услуг для самой сети, что в конечном итоге увеличивает фактическую пропускную способность сетей и создает стали региональные рынки с высокой местной долей VRE.

Оптимальная стратегия интеграции увеличенной доли VRE должна учитывать специфику страны, технологические условия, состояние и результаты ситуативного анализа деятельности DSO в результате взаимодействия системных инноваций по всем аспектам, что позволит создать надежные и доступные системы энергоснабжения, основанные преимущественно на ВИЭ.

Читать еще:

Методы оценки запыленности солнечных модулей

Солнечные модули фактически не требуют сложного технического обслуживания. Однако генерация электроэнергии может значительно снижаться из-за загрязнения поверхности солнечных панелей.

Площадь солнечной электростанции

Одним из вопросов, которые могут возникнуть при планировании будущей солнечной электростанции, является необходимая площадь для размещения панелей.

Новая энергетика: вызовы для операторов сетей

Достигнутый уровень развития технологий добычи энергии из возобновляемых источников (ВИЭ) и снижение себестоимости ВИЭ-генерации уже сейчас оказывает существенное влияние на энергетическую инфраструктуру.

Солнечная энергия: сохранение средств и планеты

Солнечная энергетика стремительно превратилась в фундаментальную часть глобального перехода к устойчивому развитию и чистой энергетики и становится одним из наиболее перспективных решений.