Прискорюючи перехід до чистої енергетики

Як відбуватиметься глобальна енерготранзиція? Які етапи попереду? Які висновки мають зробити інвестори, націлені на середньо- та довгострокову перспективу? Відповіді на деякі з цих питань дають експертні оцінки, що враховують протилежні впливи на розвиток подій, та навіть вказують на ключові дати зміни моделі глобальної енергетики.

Енергетична шкала часу

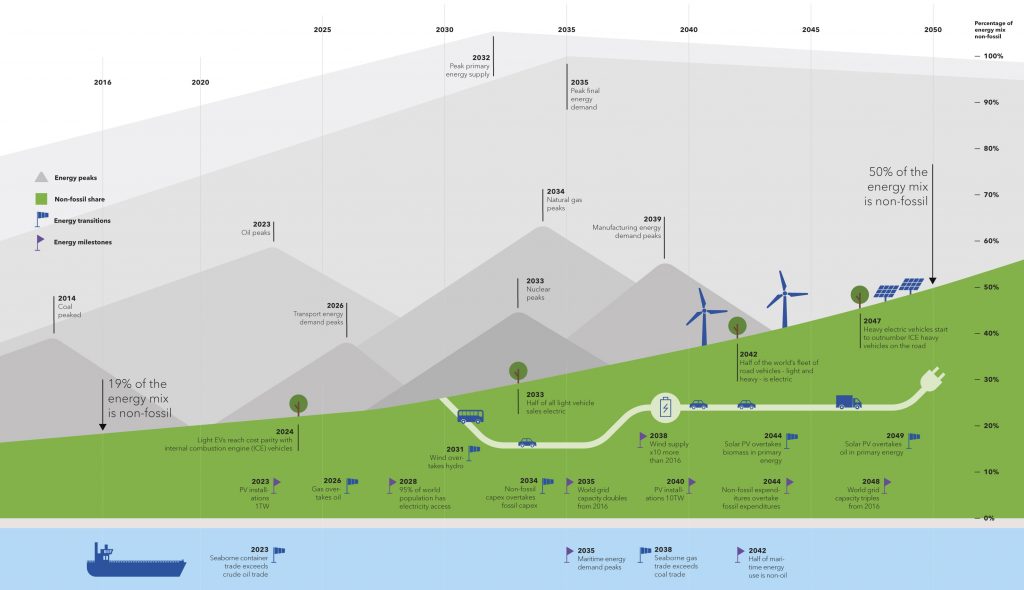

У своєму дослідженні «Energy Transition Outlook 2018, a forecast to 2050» консалтингова фірма DNV GL (100+ відділень по всьому світі), що спеціалізується на прогнозах для системних інвесторів щодо оцінки привабливості довготермінових вкладень в енергосектор, опублікувала «таймлайн» подій стосовно змін у глобальній енергетиці, див. рис. 1. Зважаючи на поважну репутацію експертів з DNV GL, цей прогноз матиме безпосередній вплив на поведінку інвесторів.

«Зелений схил» на діаграмі (рис. 1) демонструє частку, яку займатиме «невикопна» енергетика в загальній структурі. Перша переломна дата – 2014 р. – коли вугілля почало втрачати свою роль в енергозабезпеченні та його використання у світі почало швидко скорочуватися. Попереду – піки споживання нафти (2023 р.) та природнього газу, включно із сланцевим (2034 р.). У 2032 р. людство буде споживати максимальну кількість первинної енергії, у 2035 р. – пік споживання вторинних форм («кінцева енергія»). Тобто, незважаючи на уповільнене зростання кількості людства, на загал вся цивілізація після 2035 р. скорочуватиме енергоспоживання. Світовий попит на первинну енергію зростає (581 ЕДж в 2016 р.) до пікового значення 662 ЕДж в 2032 р., потім поволі спадає до приблизно 586 ЕДж в 2050 р. Причина цього – використання ВДЕ разом із енергозбереженням та технологічними змінами, що скорочують загальний вжиток енергії на виробництво одиниці продукції у всіх сферах.

Глобальні капіталовкладення у ВДЕ в 2035 р. перевищать інвестиції у викопну енергетику – як у нові проекти, та і на підтримку й на модернізацію існуючих.

Рис. 1. Глобальні зміни енергетичної моделі 2014-2050 рр. Джерело: DNV GL «Energy Transition Outlook 2018, a forecast to 2050».

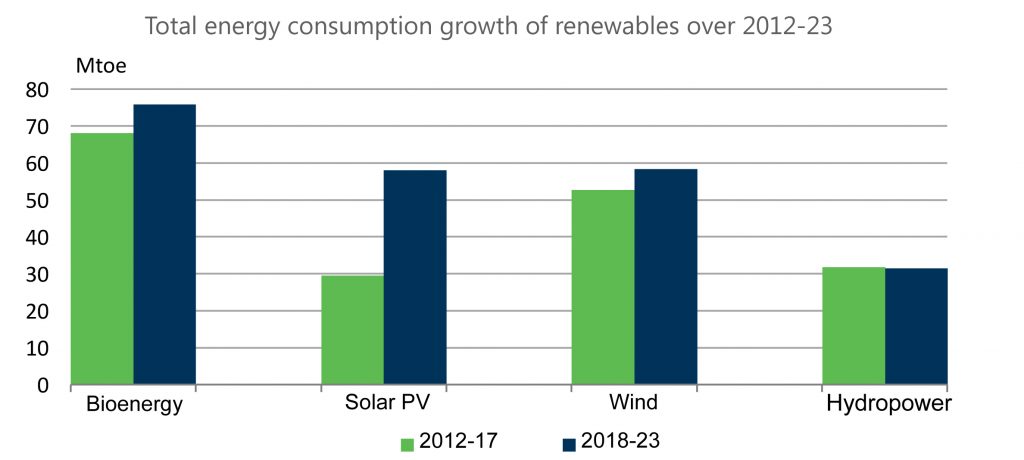

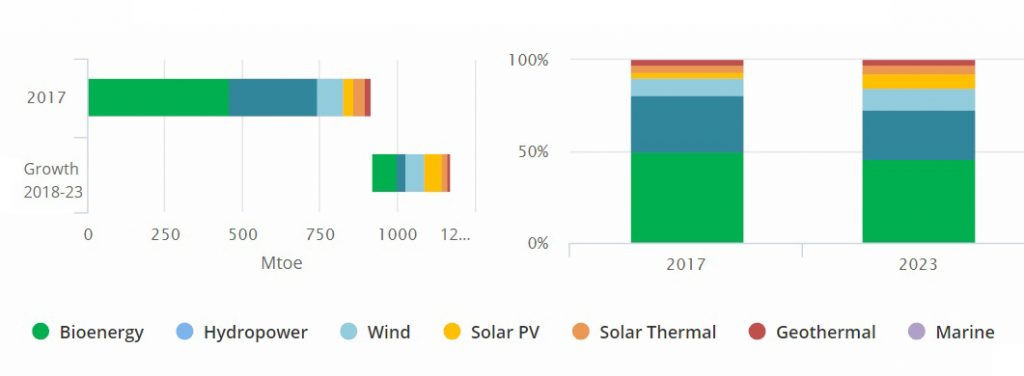

У 2023 р. загальна встановлена потужність PV-модулів перевищить 1 ТВт (наразі – 465 ГВт). Це оптимістичніше, аніж за сценарієм BNEF «New Energy Outlook 2018». За прогнозом DNV GL у 2040 р. встановлена потужність PV-установок у світі буде більше, аніж 10 ТВт, тобто за 17 років очікується зростання вдесятеро. У 2044 році світова PV-генерація перевищить видобуток первинної енергії із усіх видів біомаси, включно із тою, що видобуватиметься із моря або в результаті очищення прісних водойм від синьо-зелених водоростей. Наразі серед ВДЕ лідирує біоенергія, але за розрахунками IEA, в середньостроковій перспективі найшвидший приріст з усіх видів ВДЕ матиме саме PV-генерація, див. рис. 2, і ця тенденція превалюватиме й надалі. Поміж 2018-2023 рр. загальне споживання ВДЕ зросте майже на 30%, що складатиме 40% світового попиту на енергію.

Рис. 2. Розподіл поміж споживанням первинної енергії із ВДЕ, Мт.н.е., 2012-2023 рр. Джерело: “IEA Renewables 2018. Market analysis and forecast from 2018 to 2023“, жовтень 2018.

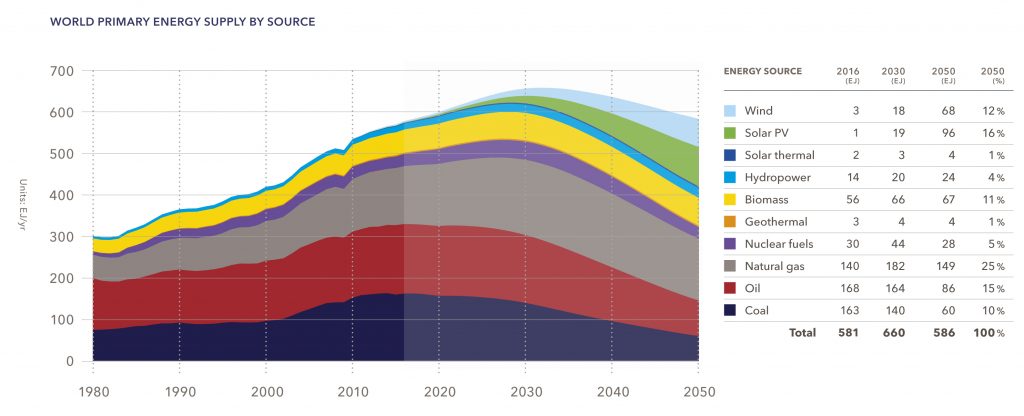

У 2050 р. 50% всього світового «енергетичного кошика» складатиме ВДЕ та інші невикопні джерела первинної енергії, див. рис. 3, а 70% всієї електроенергії у світі буде вироблятися із сонця та вітру.

Рис. 3. Світове споживання первинної енергії, 1980-2050 рр. Джерело: DNV GL «Energy Transition Outlook 2018, a forecast to 2050».

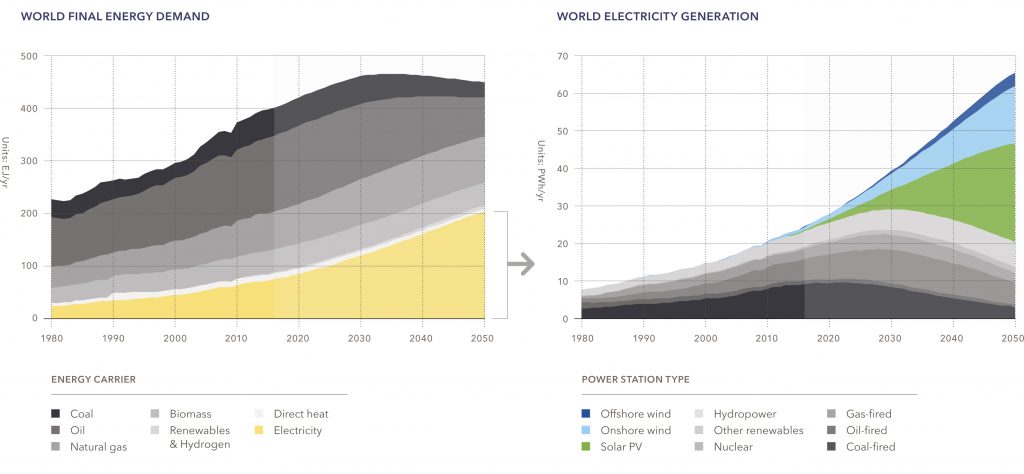

До 2050 р. продукування електроенергії в світі потроїться, див. рис. 4, і в загальному обсязі споживаної енергії електрика становитиме 45%. Проте інвестиції у електрифікацію будуть ще швидшими, чим власне у PV-сектор, оскільки потребуватимуться видатки на розширення та модернізацію інфраструктури загальних та розподілених енергомереж та «цифровізацію» систем контролю. Особливо це стосуватиметься мереж низької та середньої напруги з огляду на прискорений розвиток розподіленої генерації із змінюваних джерел ВДЕ (VRE), що мають витримувати більші пікові навантаження, ніж зараз. Найбільшим чинником споживання електроенергії стане масовий перехід на електрику для виробітку тепла для опалення та гарячої води. А серед самих джерел електрогенерації буде займати чільне місце саме PV-генерація.

Рис. 4. Світовий виробіток енергії та розподіл електрогенерації за типами технологій, 1980-2050 рр. Джерело: DNV GL «Energy Transition Outlook 2018, a forecast to 2050».

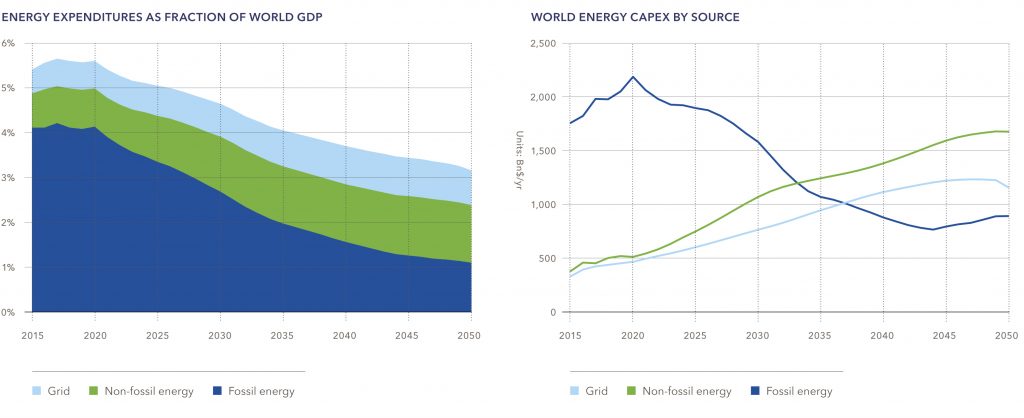

Частка суми капіталовкладень у ВДЕ та у розвиток мереж порівняно із глобальними видатками на енергію виросте з 17% у 2016 р. до 47% в 2050 р., викопні джерела в загальному обсязі споживання первинної енергії скотяться з нинішніх позицій 81% до 50% в 2050 р. Глобальні щорічні енергетичні видатки збільшаться на 33% з $4,5 трлн в 2016 р. до $6,0 трлн. в 2050 р. Загальні витрати на викопні джерела (капітальні та поточні) скоротяться з $3,4 трлн. в 2016 р. до $2,1 трлн. в 2050 р.

Рис. 5. Частка витрат на енергетику від світового ВВП, %, та капітальні вкладення у мережі, викопні та відновлювані джерела енергії, $млрд./рік, 2015-2050. Джерело: DNV GL «Energy Transition Outlook 2018, a forecast to 2050».

Щорічні вкладення у невикопну енергію разом із пов’язаними з цим витратами на мережі збільшаться майже в 3,5 рази до $2,4 трлн., див. рис. 6. Глобальні вкладення на розвиток та підтримання електромереж до середини століття збільшаться з $0,49 трлн. до > $1,5 трлн. Проте до 2050 р. світові видатки власне на енергію впадуть з 5,5% до 3,1% при тому, що світова економіка збільшиться на 130% від нинішнього стану. Перехід світової моделі на збільшене споживання саме електрики сповна обґрунтований і вірогідний.

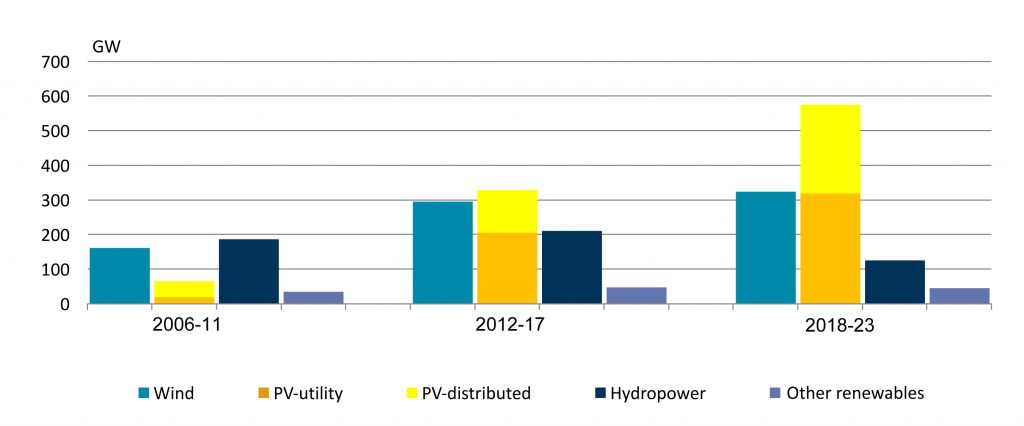

Виробництво електроенергії у середньотерміновій перспективі буде відбуватися головним чином за рахунок PV-технології, її темпи зростання перевищуватимуть всі інші ВДЕ, разом узяті, див. рис. 6. А серед самої PV-генерації найшвидшим буде розвиток розподілених малих та середніх потужностей.

Рис. 6. Зростання встановленої потужності електрогенерації за типами ВДЕ, ГВт, 2006-2023. Джерело: “IEA Renewables 2018. Market analysis and forecast from 2018 to 2023“, жовтень 2018.

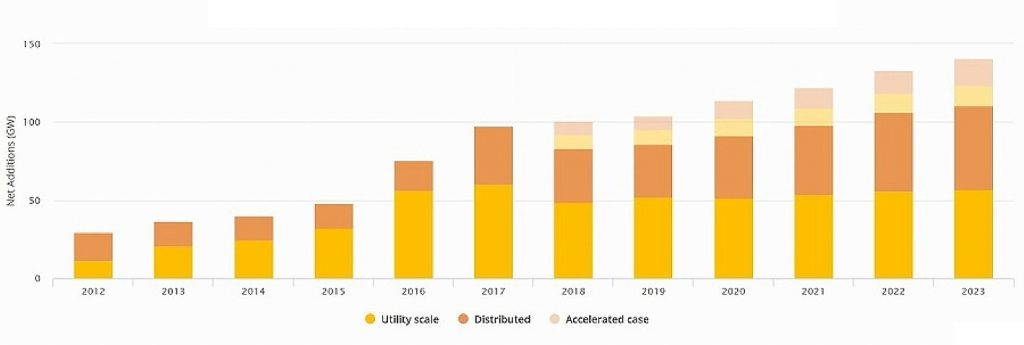

Темпи розвитку розподіленої генерації дуже чутливі до світових цін на викопні джерела, особливо на паливний мазут та природній газ. Агенція IEA врахувала цей фактор у своїх розрахунках і надала цифри зростання PV-потужностей у ближчій перспективі за песимістичним та прискореним сценаріями, див. рис. 7; останній враховує також фактор впливу росту цін на звичні викопні джерела.

Рис. 7. Приріст встановленої PV-потужності для комунального сектору та малої розподіленої генерації за різними сценаріями, ГВт, 2012-2023. Джерело: “IEA Renewables 2018. Market analysis and forecast from 2018 to 2023“, жовтень 2018.

Загальний розподіл швидкості розвитку поміж різними ВДЕ за даними агенції IEA див. на рис. 8, найбільші темпи – за PV-генерацією.

Рис. 8. Загальне споживання енергії із різних типів ВДЕ, Мт.н.е., 2017-2023. Джерело: “IEA Renewables 2018. Market analysis and forecast from 2018 to 2023“, жовтень 2018.

Інвестиційні перспективи

Сонячна енергетика щодо глобального інвестування зараз направду знаходиться у зародковому стані, але ближчим часом стане найбільш привабливим сектором для системних та приватних енергоінвесторів. За висловом експерта із GTM Research, «ми всі тільки-но починаємо шкрябати по поверхні потенціалу галузі сонячної енергетики», оцінюючи очікування щодо світових інвестицій у PV-енергетику у 2018-2035 р. сумою $2,8 трлн. Навіть за цього величезного зростання суми інвестування сонячна енергетика забезпечуватиме у 2035 р. до 17% світового споживання енергії порівняно із 2% зараз. Сонячна енергетика може зрости до 2050 р. у 65 разів. Наразі на генерацію із сонячної енергії припадає близько 1% від всієї кількості електроенергії, а лише 10 років тому ця кількість була настільки малою, що нею можна було знехтувати. Розвиток «сонячних» компаній лише розпочинається.

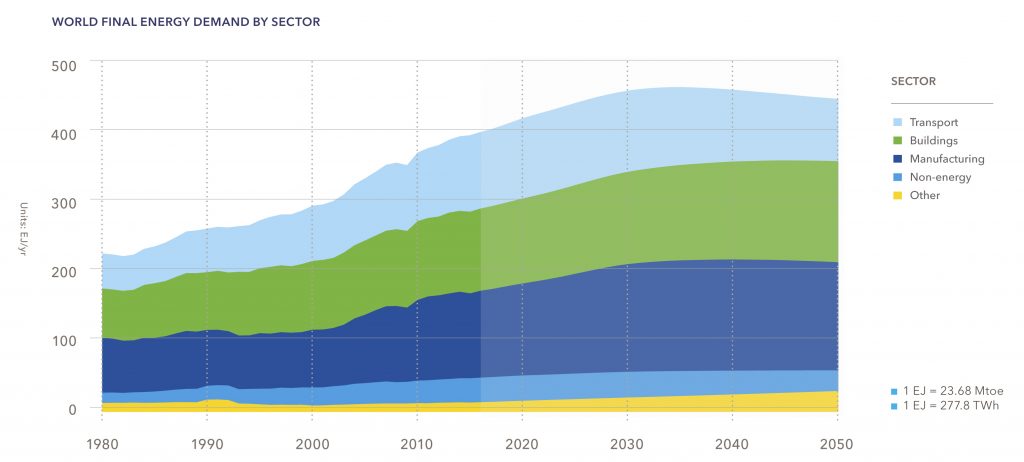

Рис. 9. Світове кінцеве споживання енергії за секторами економіки, 1980-2050, ЕДж/р. Джерело: DNV GL «Energy Transition Outlook 2018, a forecast to 2050».

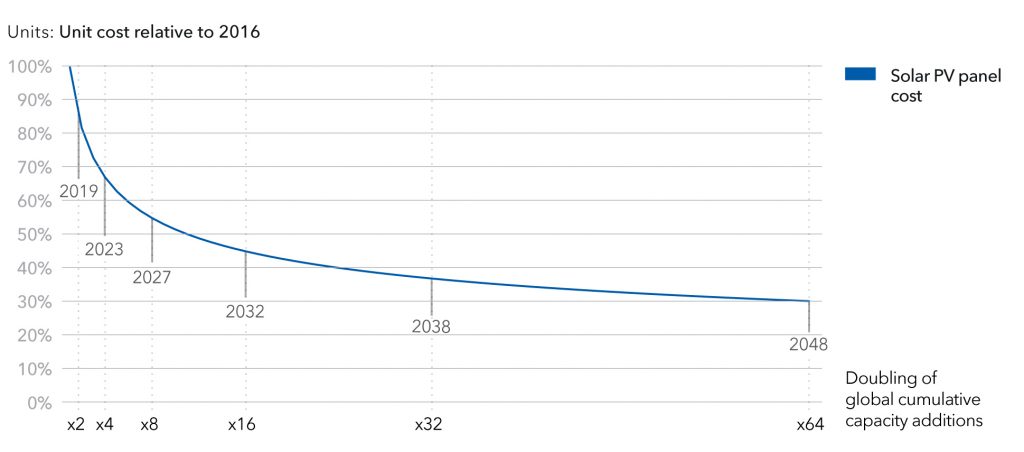

Рис. 10. Крива очікуваного здешевлення PV–модулів з рівня 2016 р. та пов’язаним з цим послідовним подвоєнням встановленої потужності PV-установок у світі, 2016-2048. Джерело: DNV GL «Energy Transition Outlook 2018, a forecast to 2050».

Дослідження перспектив енергетичної транзиції групою DNV GL надає системним інвесторам наступні висновки.

- Загальне світове споживання всіх видів енергії сповільниться, а з початку 2030-х років буде поволі спадати, див. мал. 9, через кумулятивний ефект від енергозбереження, вкладення в яке будуть нарощуватися й надалі.

- Світова енергосистема поволі «декарбонізується», тобто прогресує процес послідовної відмови від всіх вуглеводневих джерел енергії. До 2050 г. розподіл поміж ВДЕ та не-ВДЕ всіх типів складатиме 50/50%.

- Попит на вуглеводні буде найбільшим у 2020-х роках, а в 2026 р. газ займе місце найбільш вживаного вуглеводневого джерела. Вкладення в розробки нових покладів органічного палива будуть тривати до 2040 г. Із розвитком генерації із змінюваних ВДЕ попит на вуглеводні поступово спадатиме.

- Споживання електроенергії до середини століття виросте майже вдвічі. Сонячна та вітрова генерація забезпечуватимуть більше 2/3 від усієї світової електрогенерації. За рахунок зростання загальних вкладень у енергозбереження в умовах повільного зростання населення планети, світове споживання всіх видів первинної енергії виросте лише на 45%.

- Енергетична транзиція з кожним роком відносно дешевшатиме (рис. 5). Цьому сприятиме подальше здешевлення PV-модулів, див. рис. 10. Очікуються зміни у характері світового інвестування – з 2029 р. найбільше капіталовкладень буде направлятися у розвиток розподільчих мереж та у ВДЕ, аніж у енергетику на викопних та невідновлюваних джерелах, включно з ядерною енергетикою.

- Зважаючи на те, що нинішні темпи декарбонізації уповільнилися, очевидно, що цілі Паризької кліматичної угоди наразі вже недосяжні. Аби глобальне потепління не перевищило 2 °C до 2100 р., існує нагальна глобальна потреба у збільшенні вкладень у енергозбереження та у системи поглинання та збереження вуглеводнів (Carbon Capture and Storage, CCS). Збільшення частки ВДЕ у енергобалансі окрім прямого впливу на рівень поточних викидів діоксиду вуглецю збільшує загальний рівень енергозбереження. Цей ефект пов’язаний із меншими втратами енергії з ВДЕ на перетворення тепло/електрика та на транспортування, особливо за рахунок розвитку малої розподіленої генерації, що максимально наближена до кінцевих споживачів.

Ключові напрямки діяльності Авенстон

Промислові сонячні електростанції

Будуємо мережеві промислові сонячні електростанції для продажу електроенергії в мережу по договорам PPA та через систему аукціонів. Наземні сонячні електростанції "під ключ" - проєктування, генпідряд, підключення до мереж.

Комерційні сонячні електростанції

З 2010 року виконуємо повний комплекс робіт по розробці проєктів, будівництву та сервісному обслуговуванню сонячних фотоелектричних електростанцій всіх типів. Величезний практичний досвід будівництва сонячних електростанцій для бізнесу.

Плавучі сонячні електростанції

Ми пропонуємо всі необхідні послуги та інноваційні рішення для впровадження плавучих сонячних електростанцій (FPV) в Європі та на Близькому Сході. Технічні консультації, проектування та послуги EPC під ключ.

Системи накопичення електроенергії

Повний спектр послуг по впровадженню технологій зберігання енергії (BESS) для сонячних електростанцій та інших об'єктів ВДЕ, промисловості і комерційного сектора. Проєктування, будівництво та введення в експлуатацію систем накопичення енергії.

Обладнання для сонячних електростанцій

Авенстон має багаторічний досвід у постачанні обладнання і матеріалів на будівельні майданчики проєктів ВДЕ. Вартість обладнання та вибір оптимального графіка доставки можуть бути ефективно оптимізовані фахівцями нашої компанії.

Системи резервного живлення та ДБЖ

Надаємо послуги з встановлення сучасних джерел безперервного та резервного живлення для комерційних підприємств. Проєктування, встановлення і сервіс ДБЖ малої та середньої потужності. Резервні системи електропостачання.

Експлуатація і сервіс сонячних електростанцій

Подовжуємо термін служби об'єктів ВДЕ, збільшуємо їхню прибутковість, оптимізуємо продуктивність та експлуатаційну доступність, знижуємо операційні витрати. Планове та позапланове технічне обслуговування, гарантія, сервіс.

Додаткові інжинірингові послуги

Авенстон надає окремі послуги, повʼязані з технічними аспектами реалізації проєктів в галузі відновлювальної енергетики: моделювання, техніко-економічне обгрунтування, проєктування, монтажні та електромонтажні роботи.